11月15日,财政部、税务总局发布2024年第15号公告称:现就调整铝材等产品出口退税政策有关事项公告如下:一、取消铝材、铜材以及化学改性的动、植物或微生物油、脂等产品出口退税。二、将部分成品油、光伏、电池、部分非金属矿物制品的出口退税率由13%下调至9%。三、本公告自2024年12月1日起实施。本公告所列产品适用的出口退税率以出口货物报关单注明的出口日期界定。

海关数据显示,由于国外需求复苏叠加出口比价较好,且不少企业为摆脱内卷加大对海外市场的拓展力度,今年以来铜材出口量大幅增加。

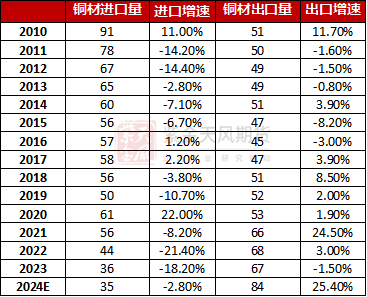

根据海关数据来看,已确定的2023年数据显示,中国铜材净进口131万吨(进口199万,出口68万),电解铜净进口323万吨(进口351万,出口28万),未锻轧铜及铜材累计净进口455万吨。单就铜材出口而言,占中国精炼铜表观消费4.6%。2023年国内满足退税标准的铜材出口量为56.6万吨、占国内铜材产量的2.7%、占海外消费量的5%左右。

数据来源:中国海关

同时,取消铜材出口退税,将抑制铜材出口,短期将令沪伦内外比值回落,且抑制精铜、废铜及铜材进口。

从铜市场本身来看,似乎以上数据及分析是既定的事实。但如果我们从原料供应端同时来看而非单从消费端来看,似乎又不尽然。

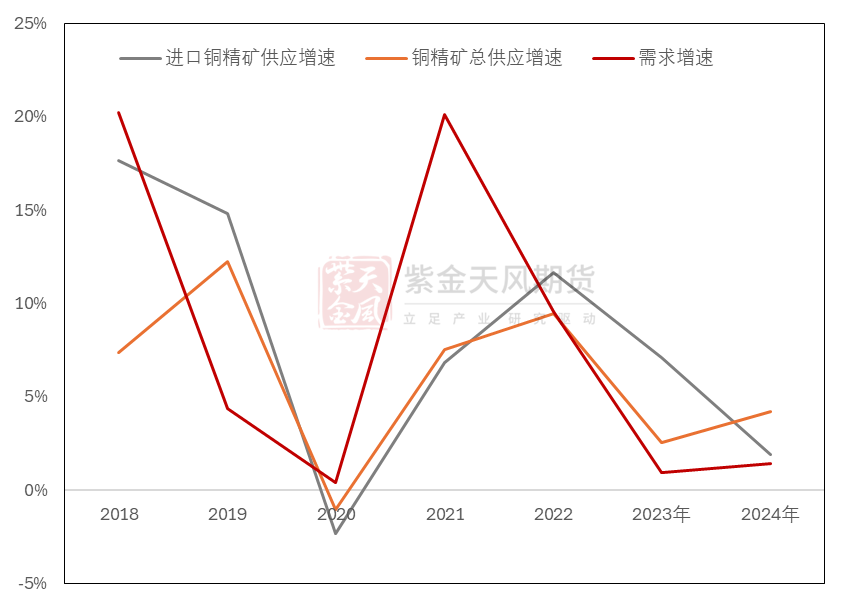

铜精矿供应量及需求量年度增速

数据来源:紫金天风研究所

从我们对今年的预估数据来看,2024年我国进口铜精矿供应(金属量)增速预计在1.88%,铜精矿总供应量在4.19%,国内铜精矿总需求增速在1.4%。而这三个数据,在之前3年铜精矿进口数据及铜精矿需求来看,几乎都是近两位数的百分比增长,直至23年才得以明显回落,即使是疫情期间3年,进口铜精矿增速均值也达到了6.44%。

我们是否能从中看出一些疑问呢?上周五,我们发布的《铜矿专题:抬升的地平线》中指出,2025-2026年全球铜精矿仍将出现显著性的短缺。但这一数据是从全球市场角度数据来看的。假如我们把这一数据放眼至国内,发现这一数据似乎对国内市场并不适配。

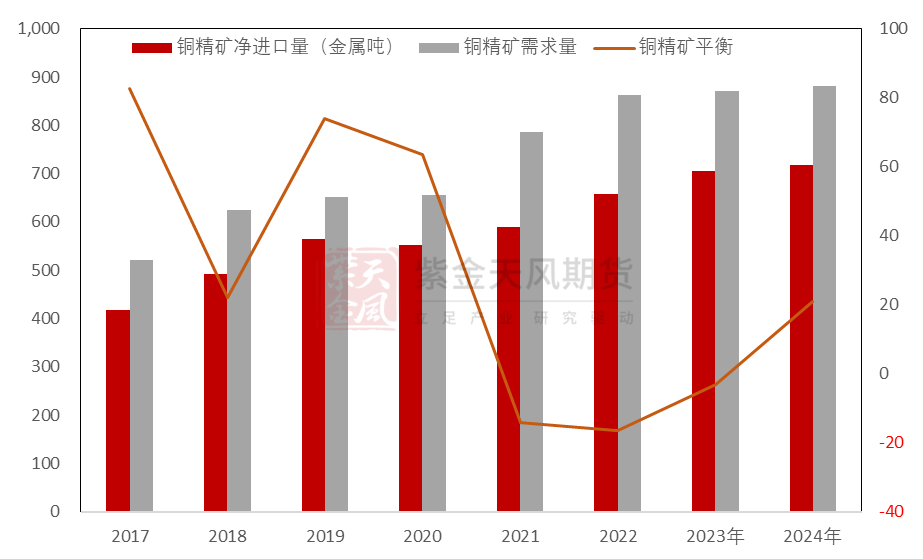

铜精矿进口量及需求平衡

数据来源:紫金天风研究所

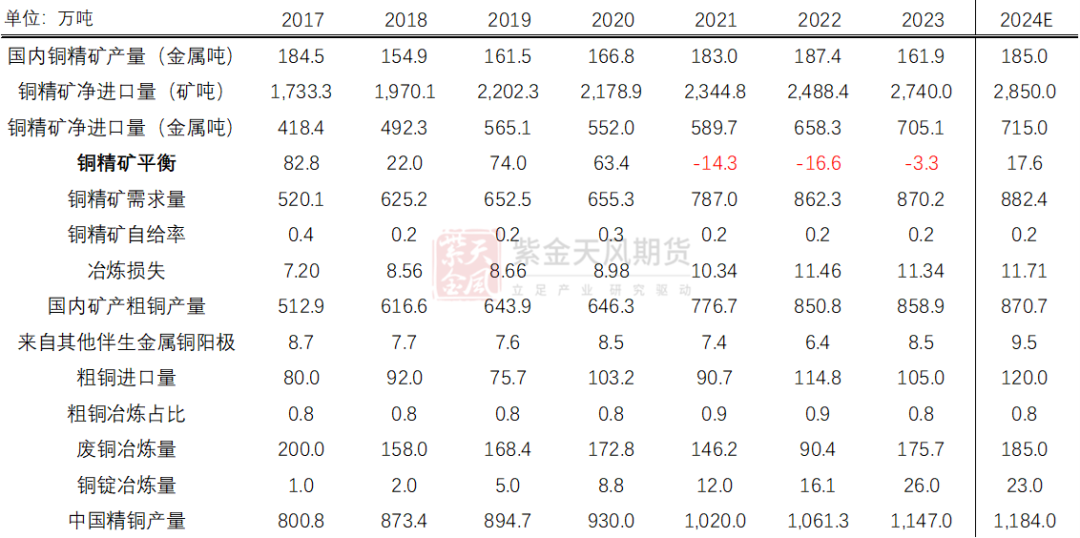

我们预计2024年国内铜精矿供应过剩20万金属吨左右,但考虑四季度后部分阳极产量存在搁置可能性,预计国内铜矿依然维持紧平衡状态。从已知的国内冶炼厂检修计划以及往年检修规律推算来看,明年2025年电解铜检修影响量预估在37.3万吨,考虑国内炼厂已在对因矿石段短缺所做的主动、被动性减产,预计实际检修影响量在52-53万吨左右。

以此推断,假设减产3%,2025年电解铜产量预计在1234.55万吨,较2024年增量55.89万吨左右;假设减产4%,2025年电解铜产量预计在1221.83万吨,较2024年增量43.17万吨左右。按照3%减产来计算,2025年国内铜矿将过剩36.1万吨;按照4%减产来计算,2025年国内铜矿将过剩49万吨;即使是在冶炼厂完全不减产的情况下,按照2025年精炼铜1272.74万吨来计算,国内铜精矿也仅为紧缺1.9万吨。也就是说,从理论值来讲,国内炼厂的减产只是应对海外铜矿紧缺的plan B计划。同时,国内自有潜力的矿山挖掘也在加大开发中,比如西藏等地,技术进步也在持续探索进行中,在不久的将来冶炼的国内自给率也有望调升。

所以,从这一数据来看,在全球缺矿、中国铜矿供应被卡脖的情况下,实际国内铜矿并不存在供应短缺的问题。那么,调节限制铜材出口量,使国内铜加工行业自行产业优化、淘汰落后产能,进而发展再生供应,是不是就成为了一个更好的选择?打价格战已经不再作为国内高层权衡的战略。

数据来源:紫金天风研究所

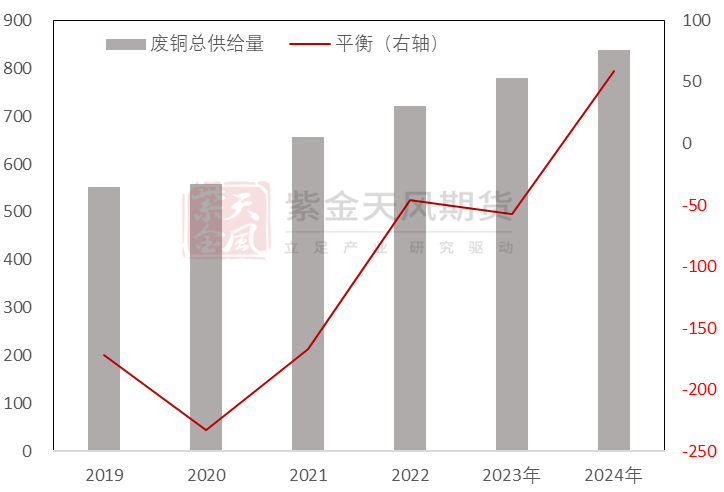

再生市场,根据最新数据推算,再生市场2024年由23年短缺57.1万吨转向过剩59万吨,并不存在供不应求的状态。2025年,假设铜价不大跌的情况下,再生平衡依然过剩36万吨左右。也就是说,再生市场,也不存在供不应求的局面。中国作为全球发展中国家,也在努力发展绿色能源。我国政府已明确提出碳达峰、碳中和的宏伟战略目标。也意味着,开发国内再生资源也将成为主要考量,后续冶炼端的原料结构也将有望出现进一步的调整。

再回到产业链整体来看,在铜矿及再生供应国内市场明年均不存在短缺的情况下,削减部分铜材出口量,也就不存在对铜自身产业链会出现伤害的说法,而是双边同降。但是,如果细分到企业,则会存在对企业部分利润空间压缩的情况。从进出口企业反馈来看,我国有色协会每年都会询问取消出口退税对企业的影响,因此多半企业都备有预案。如通过加工费提价等,来弥补出口退税的空间。但由于退税取消造成的完全成本上升,只能部分转移给海外客户,故最终对铜材出口企业利润存在负面影响。

故此,对于铜产业链而言,这是一个通过产能制裁,来引导产业链自身优化的过程,会出现暂时的阵痛期。但从长远来看,可以减轻原料端等对外依存的卡脖现象。不过,对于铜价自身而言,定价权依然主要来自于原料端及海外市场。

拉高层面来看,本次的减少出口退税操作涉及包括铜、铝及新能源光伏等,也是主动应对特朗普上台后可能对中国的税率操作所做的应对措施,主动做出反制。

另外,近期的国内高层指导文件,均在显示一个重要点:我们正在通过税收来促进加快建设全国统一大市场。我国拥有14亿多人口、全球最大的中等收入群体、超1.8亿户经营主体,建成了全球最大的高速铁路网、高速公路网和世界级港口群……是世界上最有潜力的超大规模市场。习近平总书记指出,“当今世界,最稀缺的资源是市场”“大国经济的优势就是内部可循环”,内部可循环就需要构建全国统一的大市场。之前《公平竞争审查条例》的发布及实施,也是如此。

也就是说,我国更重要的是,首先满足自身内循环,再考虑外部环境及需求。这也是对于国家而言,在相对公平的情况下,能够更好的保护国内本土企业的做法。

从这个角度来看,无论是铜、铝或是其他相关重要品种,将出现进出口双降的局面,以此来应对扩大内循环以及减少对外依赖。同时,不排除增加对部分友好国家加工材或相应品种的最惠国待遇,进而规避由于出口退税下降带来的附加效应。也就是说,在减少资源对外依赖度下降的同时,能够相对稳定的保护国家层面的部分对外加工及终端需求。

但需要注意的是,在这种情况下,接下来的一段时间,对于大型头部企业,则可能会迎来一段苦日子。而对于中小企业来说,正是重组并购的较佳机会,中小企业的资金流也能够过信贷扩张的方式,来得以实现。这也是为何,国家正在通过10万亿元规模支持地方化债的财政增量举措,是近年来力度最大的化债政策。

从国内自身消费来看,企业的良好发展才能转嫁到百姓的自身消费。国家正在充分发挥国内超大规模市场优势,通过繁荣国内经济、畅通国内大循环为我国经济发展增添动力。扩大内需的最终动力在于终端消费能力的提高,包括公共产品和个人消费品需求的增多。扩大公共产品的需求相对容易落实,但提高个人消费品的需求则需要有政策引导或者个人消费者更多的信心提升。目前,个人消费结构占比更多的是在房子、子女教育和医疗方面。我国近期比如对于降低房屋首付占比、优化房贷利率等方面的消费占比,都做了很多的优化政策,也是希望释放消费者在其他方面巨大的消费能力。这也有助于产业结构的调整。