并购汪,资产管理和精品投行旗下品牌;

并购汪·添资本社群,高端人脉与价值分享平台;

添加微信18519783108为好友,点击上方加关注

↑

***

会员活动预告

***

8月21日/周一,下午3-5点,地点:北京金融街。

***

活动分享主题

***

境外机构境内股权投资:政策与路径

***

活动分享嘉宾

***

主讲人一:

孙洋:

清华大学经济学博士,天津自贸区中心商务区金融服务局局长,曾参与天津自贸区筹建工作。天津自贸区在资管、跨境综合服务等方面有专业服务团队,积累了较为丰富的服务经验,一直致力于为专业机构提供政策、财税、业务等方面的综合服务。

主讲人二:

某股份制商业银行分行投行部副总经理,长期从事跨境投融资业务一线工作,在FDI、ODI、QDLP、QFLP、跨境并购融资、外保内贷、内保外贷等业务方面有丰富的操作经验。

***

加入会员方式

***

加入会员请长按图片二维码

或电话/微信汪老师18519783108。

昆百大A收购我爱我家的案例中,业绩承诺的设计有三个特点:1、上市公司控股股东承诺兜底补偿,保证了业绩承诺覆盖率为100%;2、采用现金兜底补偿,有利于股权结构稳定;3、控股股东可获得全部业绩奖励。

小汪说

业绩对赌方案作为并购交易方案的重要组成部分,一直都是证监会和广大股东所关心的问题。许多情况下,尽管交易对方不需强制作出业绩承诺,但考虑到监管层面和交易的顺利进行,交易对方仍然会做出业绩承诺。

但是,许多交易对方本身是财务投资者,即以通过投资行为取得利益为目的,并不愿意参与业绩承诺。这种情况下,只是由其他交易对方对于各自在交易中获得的现金或者股份为上限,承担相应的业绩补偿义务。

而昆百大A收购我爱我家的交易则很特别,

在业绩承诺补偿对交易对价的覆盖不达100%的情况下,由上市公司的控股股东来进行业绩补偿兜底

,承担了不超过26.97亿元的补偿义务。同时对于上市公司控股股东还进行了业绩奖励设置。

另一方面,本次交易对参与业绩承诺的交易对方与未参与业绩承诺的交易对方实行了差异化定价,即参与业绩承诺的交易对方所获取交易对价的估值高于未参与业绩承诺的交易对方,以此达到各方利益的平衡。

并购交易中的业绩补偿安排是交易各方谈判和博弈的结果。但更深入和理论地说,是一种欧式看跌期权,需要更加综合的金融安排和创新思维。譬如

《并购基金》

报告中,就曾经深感这个问题根据不同主体的诉求需要深入讨论,譬如作为过桥主体的并购基金应该如何业绩承诺,又譬如作为MBO的并购基金应该如何业绩承诺,事实上,这些对赌安排都需要精妙的金融规划和合规思维。

本案例又是一例值得我们来观察的对赌案例。

交易简介

2017年2月27日早间,昆百大A发布公告称,拟以发行股份及支付现金的方式合计作价61.82亿元收购我爱我家94%的股权;同时将募集配套资金不超过25亿元,上市公司控股股东太和先机认购不少于8亿元且不超过12.5亿元。

上市公司昆百大A全名昆明百货大楼(集团)股份有限公司,主营业务为商业零售业,同时涉及旅游酒店服务业和物业管理。太和先机持有昆百大股份19.34%股份,为公司的控股股东。谢勇先生直接并通过太和先机间接控制昆百大27.88%股份,为公司的实际控制人。

交易对价:618,200.02万元。其中,以发行股份的方式支付交易对价437,895.16万元,以现金方式支付交易对价180,304.86万元。

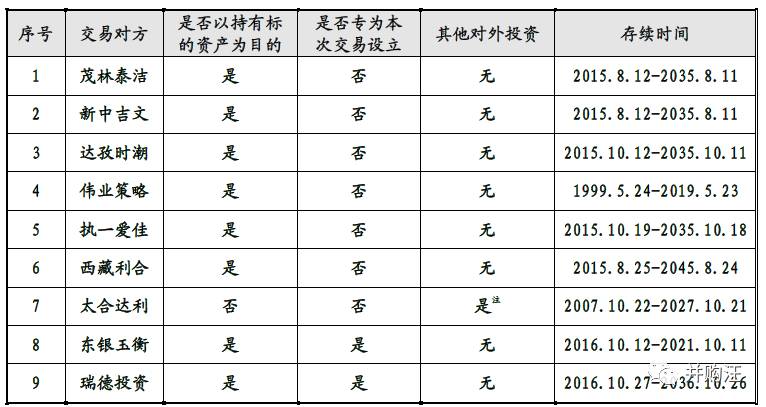

交易对方:刘田、林洁、张晓晋、李彬等8名自然人股东以及茂林泰洁、新中吉文、达

孜时潮、东银玉衡、伟业策略、瑞德投资、西藏利禾、太合达利和执一爱佳。

发行价格:8.63元/股。

发行股份数量:507,410,381股。

业绩承诺:2017-2019年度实现的扣除非经常性损益及募集配套资金影响后的合并报表口径下的归母累积净利润分别不低于5亿元、11亿元、18亿元。

业绩承诺方:刘田、林洁、张晓晋、李彬、茂林泰洁、新中吉文、达孜时潮、陆斌斌、徐斌、太和先机。

补偿方式:参与业绩承诺的交易对方(除太和先机)按各自在本次交易中所获对价的比例,以其在本次交易中获得的昆百大股份对价数量、现金对价金额为上限进行股份及现金补偿,累计补偿金额以本次交易价格为上限。

参与业绩承诺的交易对方(除太和先机)应优先采用股份补偿,不足部分采用现金补偿。当期补偿金额=(截至当期期末累积承诺净利润数- 截至当期期末累积实现净利润数)÷补偿期限内各年的承诺净利润数总和×标的资产的交易总价格-累积已补偿金额。

太和先机对上述补偿义务人当期补偿金额不足所有补偿义务人当期补偿金额的部分,采用自有或自筹资金现金补偿。

部分交易对方不愿参与业绩承诺

本次交易的一个特别之处在于,参与业绩承诺的交易对方的最高补偿金额只有348,475.49万元, 对本次交易总对价的覆盖比率只有56.37%。

而太和先机作为上市公司控股股东,就补偿金额未覆盖的43.63%承担兜底承诺,补偿金额最高为269,724.53万元。从而保证了本次交易业绩承诺的补偿安排对本次交易总对价的100%覆盖。

其实,本次交易中的交易对方是不需要作出业绩承诺的。

据《重组管理办法》,交易对方强制作出业绩承诺的情况需同时满足以下两个条件:

采取收益现值法、假设开发法等基于未来收益预期的方法对拟购买资产进行评估或者估值并作为定价参考依据的;

交易对方为上市公司控股股东、实际控制人或其控制的关联人。

本次交易中,我爱我家股东均非上市公司控股股东、实际控制人或其控制的关联人,是不需要强制作出业绩承诺的。

但是从监管的角度来说,作出业绩承诺更有利于交易的通过;也有利于维护中小股东的利益。

因此,部分交易对方作出了业绩承诺。

我爱我家的创始人股东刘田、林洁、张晓晋、李彬;

我爱我家核心高级管理人员陆斌斌、徐斌;

我爱我家员工持股平台茂林泰洁与新中吉文;

我爱我家总裁杜勇之配偶赵巍巍所控制的企业达孜时潮。

业绩补偿人的补偿安排和对本次交易对价的覆盖情况如下表所示:

参与业绩承诺的交易对方的最高补偿金额共计348,475.49万元,对本次交易总对价的覆盖比率为56.37%。交易对方补偿安排未覆盖的交易对价为269,724.53万元。

本次交易参与业绩承诺的交易对方覆盖了标的公司创始人及现任的中高级管理人员,能够决定标的公司经营活动的重大事项,具备实现业绩承诺所需的经营管理决策权。

未参与业绩承诺的公司/合伙企业均为财务投资者。其中,东银玉衡和瑞德投资为专门为本次交易设立的有限合伙企业。伟业策略、西藏利禾、执一爱佳(有限合伙)以持有我爱我家为目的而设立。

上市公司控股股东兜底补偿

太和先机作为上市公司控股股东,就上述交易对方补偿金额未覆盖本次交易总对价的剩余部分承担兜底承诺,即太和先机将对不超过269,724.53万元承担补偿义务。

具体补偿安排如下:

补偿义务人刘田、林洁、张晓晋、李彬、茂林泰洁、新中吉文、达孜时潮、陆斌斌、徐斌按各自在本次交易中所获对价的比例计算每年应补偿的金额对上市公司承担补偿义务。

并且优先以其在本次交易中获得的上市公司股份对价进行补偿,补偿金额以各自通过本次交易获得的股份对价和现金对价之和为上限。

单一补偿义务人当期补偿金额=所有补偿义务人当期补偿金额×(单一补偿义务人于本次交易中获得的对价÷本次交易总对价)

补偿义务人太和先机对上述补偿义务人当期补偿金额不足所有补偿义务人当期补偿金额的部分进行补偿。

也就是说,只要标的业绩不达标,太和先机就需要对不达标部分的43.63%进行补偿,这个风险是不小的。

除非《发行股份及支付现金购买资产协议》解除或终止,太和先机进行的兜底承诺不可撤销。除《业绩承诺补偿协议》中所约定的“奖励安排”以外,太和先机进行的兜底承诺无对价,亦无其他经济利益补偿安排。

本次交易还设置了业绩奖励,全部由太和先机享有,其他交易对方并不能获得业绩奖励。

具体奖励安排如下:

如果我爱我家补偿期间所实现的净利润超过18亿,我爱我家将在补偿期后对太和先机进行奖励。奖励额度的计算方法为:奖励金额=(业绩承诺期的累积实际净利润数-业绩承诺期的承诺累积净利润金额)* 20%。

业绩奖励总金额不超过本次交易对价的20%。业绩承诺期满后,上市公司以现金的方式一次性支付奖励安排。

也就是说,到2019年年底,对于我爱我家的3年累计净利润超过18亿的部分,太和先机将获得20%的奖励。奖励上限为12.364亿元。

业绩补偿的对价—差异化定价

作为业绩补偿责任分配的基础,参与业绩承诺的交易对方与未参与业绩承诺的交易对方,接受的是差异化定价,参与业绩承诺的交易对方所获取交易对价的估值高于未参与业绩承诺的交易对方。

在此,我们做一个简单的计算。首先以本次交易61.82亿元对价收购我爱我家94%的股权计算,我爱我家100%股权的对应65.77亿元。

然后,依据各个交易对方所持标的公司股权比例获得的对价金额,我们来计算一下对于100%标的的估值,及以此估值计算出的2017年动态PE。

具体情况如下:

上表中,1-9为参与业绩承诺的交易对方,10-17为未参与业绩承诺的交易对方。

我们可以明显看到,参与业绩承诺的交易对方对应100%标的的估值在68亿元左右;2017年动态PE达到13.5以上。

未参与业绩承诺的交易对方的100%标的估值则在63亿元左右;动态PE则为12.5。

另一方面,参与业绩承诺的交易对方都获得了一定的现金对价;未参与业绩承诺的交易对方,除伟业策略基于避免交叉持股及实现财务投资目的,选择全额现金退出,其他交易对方未获得现金对价。

总结

业绩承诺补偿对交易总对价达到100%覆盖率,有利于保护上市公司全体股东的权益。

本次交易中,参与业绩承诺的交易对方只有标的公司我爱我家董事会、高级管理人员,对本次交易总对价的覆盖比率仅为56.37%;而其他财务投资者并不愿意作出业绩承诺。

这事实上在交易中越来越常见。

这种情况下,上市公司的控股股东太和先机作了兜底补偿,对不超过26.97亿元业绩承担补偿义务。保证了业绩承诺补偿对交易总对价达到100%覆盖率。

有利于交易的顺利进行,也有利于保护中小股东的利益。

最后,小汪@并购汪再为大家总结一下本次交易中业绩承诺设计的三个特点:

(1) 上市公司控股股东承诺兜底补偿,保证了业绩承诺覆盖率为100%。

本次交易完成后,我爱我家将成为上市公司全资子公司。如果我爱我家的业绩亏损,而业绩承诺对于本次交易总对价的覆盖比率只为56.37%,那么超出部分的亏损则会减少上市公司净利润,继而影响上市公司的股价,对于中小股东来说是不利的。

因此,从交易效率层面来说,不做业绩补偿或者补偿安排对交易总对价无法达到100%覆盖,可能存在合规风险。

更重要的是,这一做法除了有利于交易的顺利进行,更保护了上市公司全体股东、特别是中小股东的利益。

(2) 本次补偿义务采取现金补偿的方式,有利于股权结构稳定。

本次交易完成后,上市公司实际控制人谢勇只持有百昆大股份的19.45%。如果采用股份补偿,补偿后股权结构更加不稳定,甚至有可能丢掉控制权。

我们知道,控制权的稳定一直都是监管的重点,在证监会的反馈中也频频提到这个问题。现金补偿的方式避免了股权分散,保障了交易的顺利进行。