财政部日前修订发布了企业会计准则第22号、23号、24号三项新金融工具相关会计准则,被称为中国版IFRS9的9号准则终于落地。

2008年国际金融危机发生后,旧会计准则中对于金融工具计量带来的问题凸显,比如:

现行金融工具分类和计量过于复杂,主观性强,影响金融工具会计信息的可比性;

金融资产转移的会计处理过于原则,对金融资产证券化等会计实务指导不够;

套期会计与企业风险管理实务脱节等。

因此,迫切需要通过修订金融工具相关会计准则来及时、有效地解决上述问题。

国际会计准则理事会对金融工具国际财务报告准则进行了较大幅度的修订,于2014年7月发布了《国际财务报告准则第9号——金融工具》(IFRS9),拟于2018年1月1日生效。

随后,中国财政部根据IFRS9对修订完善新金融工具相关会计准则(下称中国版IFRS9)进行了调研、征求意见和广泛讨论。

券商中国记者从业内了解到,中国版IFRS9影响最大的将是保险银行等实施资产负债管理的金融机构,其次是证券、信托等其他类型的机构。

新金融工具会计准则对各类金融机构的影响主要有三个:

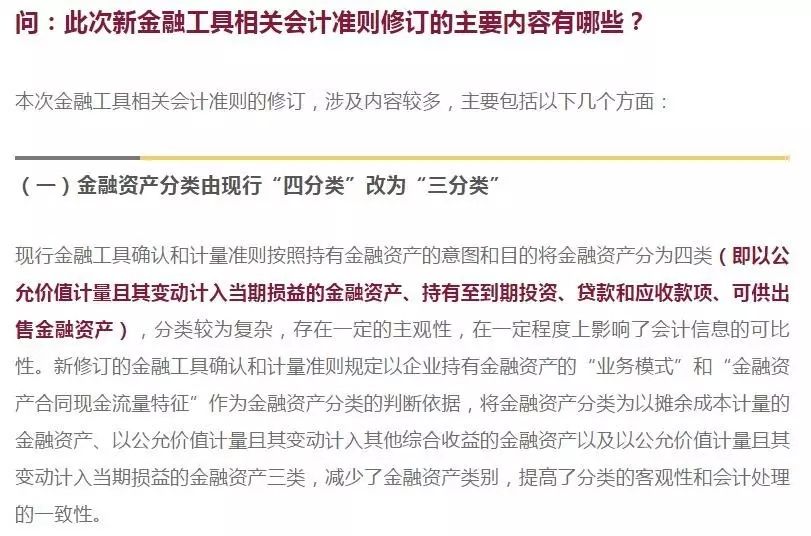

一、金融资产分类“四变三”

现行金融工具确认和计量准按照持有金融资产的意图和目的,将金融资产分为四类:以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项、可供出售金融资产。

现有分类较为复杂,存在一定的主观性,在一定程度上影响了会计信息的可比性。

新修订的金融工具确认和计量准则规定,以企业持有金融资产的“业务模式”和“金融资产合同现金流量特征”作为金融资产分类的判断依据,将金融资产分类为以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产以及以公允价值计量且其变动计入当期损益的金融资产三类,减少了金融资产类别,提高了分类的客观性和会计处理的一致性。

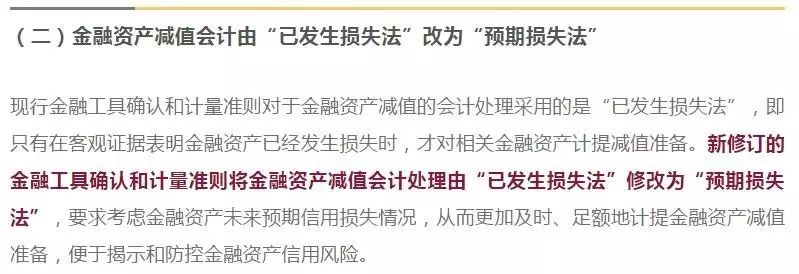

二、对金融资产计提“预期损失”

现行金融工具确认和计量准则对于金融资产减值的会计处理采用的是“已发生损失法”,即只有在客观证据表明金融资产已经发生损失时,才对相关金融资产计提减值准备。

新修订的金融工具确认和计量准则将金融资产减值会计处理由“已发生损失法”修改为“预期损失法”,要求考虑金融资产未来预期信用损失情况,从而更加及时、足额地计提金融资产减值准备,便于揭示和防控金融资产信用风险。

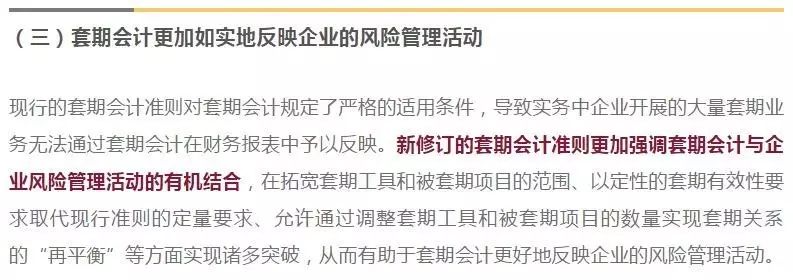

三、更如实地反映企业的风险管理活动

现行的套期会计准则对套期会计规定了严格的适用条件,导致实务中企业开展的大量套期业务无法通过套期会计在财务报表中予以反映。

新修订的套期会计准则更加强调套期会计与企业风险管理活动的有机结合,在拓宽套期工具和被套期项目的范围、以定性的套期有效性要求取代现行准则的定量要求、允许通过调整套期工具和被套期项目的数量实现套期关系的“再平衡”等方面实现诸多突破,从而有助于套期会计更好地反映企业的风险管理活动。

2018年在起境内外上市公司首先执行

2018年1月1日起,境内外同时上市的企业、在境外上市并采用国际财务报告准则或企业会计准则编制财务报告的企业,需要施行新金融工具相关会计准则。

2019年1月1日起,该准则在其他境内上市企业施行。

2021年1月1日起,该准则在执行企业会计准则的非上市企业施行,鼓励企业提前施行。

不过,国际会计准则理事会为了避免保险公司因执行新金融工具相关会计准则而导致其资产和负债的错配,以及因执行即将发布的国际保险合同会计准则而需要两次调账,于2016年9月通过决议,允许符合条件的保险公司延后执行新金融工具国际财务报告准则,但最晚不得晚于2021年1月1日。

财政部就此征求了国内保险公司和保险监管部门的意见,决定拟借鉴国际做法,允许符合条件的保险公司延后执行新金融工具相关会计准则。

为此,财政部将单独制定有关过渡办法,确保保险公司平稳实施新金融工具相关会计准则。业内人士,这一过渡办法也可能在今年上半年发布。

银行保险等金融机构准备如何

国内银行对此准备如何?券商中国记者调查发现,有不少银行虽然已经由计财部门或资产负债部门牵头准备,但被问及具体进展,往往语焉不详。

浦发银行副行长潘卫东表示,这对银行及监管来说都是新课题。据了解,目前很多银行都在聘请中介机构,并设置相关项目组,进行制度上的调整。浦发银行在2016年上半年开始部署,按照要求倒排工作。

对保险公司而言,中国版IFRS9的执行涉及到的资产分类关系一家公司的战略决定、投资策略,并不是CFO财务总监一个人的事情,工作职能还涉及到CEO、CIO、首席信息官、乃至于制定KPI考核标准的人力资源总监,是一个系统而庞大的工程。

根据国际会计准则理事会的决议,保险机构满足一定的条件可以申请延迟执行新准则。正是因为有2012年这一大限和延迟执行的可能性,国内保险公司的备战状态更加初期,不少保险公司仅停留在学习阶段。

不过,投资者遍布全球的AH上市保险公司,已认识到要尽快适应这个阵变。据了解,中国平安已经决定在2018年1月1日执行新准则,已经在不舍昼夜地赶进度了。

银行最大难点:预期损失模型难确定

与IAS39不同的是,IFRS9强调的是信用风险损失的提前确认,并对所有金融资产减值采取相同的计量基础。也就是说,一种金融资产无论其持有目的及分类如何,得出的减值金额都应该是一样的。

这也是为了解决IAS39在2008年金融危机中暴露出的两大减值弊病:一是损失确认过晚,二是不同类别金融资产减值模型不同,存在人为操纵空间。其中,预期损失与已发生损失的对比,也是IFRS9与现行企业会计准则最大的区别。

根据IFRS9的要求,金融资产将根据其信用风险逐步递增的程度,将具体的减值准备计提方式和会计处理划分为三个阶段,其区分的关键在于信用风险是否“显著增加”:

如果金融资产的信用风险自初始确认以来没有显著增加,则对该金融资产计提的减值准备等于 12 个月的预期信用损失;如果金融资产的信用风险“显著增加”,甚至已发生实质性信用减值,则计提的减值准备应等于整个生命周期的预期信用损失。

这就带来两个大问题:一是如何判断一类金融资产信用风险“显著恶化”;二是如何计提金融资产整个生命周期的预期损失。毕竟即使是内评法,也只要求计提未来12个月的预期损失。

“这就和现行的贷款质量五级分类一样,各行不良贷款与逾期贷款存在剪刀差、关注类贷款认定标准不一,都存在调整空间。”

保险公司最大难点:确定业务模式

新修订的金融工具确认和计量准则规定,以企业持有金融资产的“业务模式”和“金融资产合同现金流量特征”作为金融资产分类的判断依据。

所谓业务模式,是指主体如何通过该金融资产产生现金流,是通过合同现金流,还是通过出售金融资产获益,或者二者皆有;而现金流特征则指其合同现金流是否仅为本金和利息的支付。

凡是权益工具都以公允价值计量;债务工具分两类,对于同时满足“商业模式的目标是为取得合同现金流”和“合同现金流仅为本金和利息的支付”两个条件的金融资产,以摊余成本计量,不同时满足两个条件的以公允价值计量。

“保险公司需要重新分类其持有的资产,而在分类之前,必须先明确自己投资策略乃至发展战略。” 普华永道中国保险行业合伙人周星表示,这对保险公司而言是一个“巨大的决定”。

保险公司需要综合多方面的意图来确定资产的分类。因为资产一旦划进了权益类,就不能再转回。

对于标准化的债券类资产,保险公司尚比较容易确定分类特征,但对于占比越来越大的另类投资,保险公司需要把投资合同拿出来逐项分析,检查其是否能通过现金流测试。

“新准则的制定,将是一个复杂而庞大的工程。”周星表示,保险公司尤其应该提高前瞻性,做好提前应对。

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。