新财富

【最佳海外研究】

【最佳港股策略分析师】

请投

【兴业证券】

第一!

投资要点

港股中报业绩喜人,盈利新一轮上行周期基本确立

——2017年港股中报盈利增速为2011年下半年以来最高,彻底扭转了2009年之后随中国经济下台阶而出现的近7年下滑趋势。

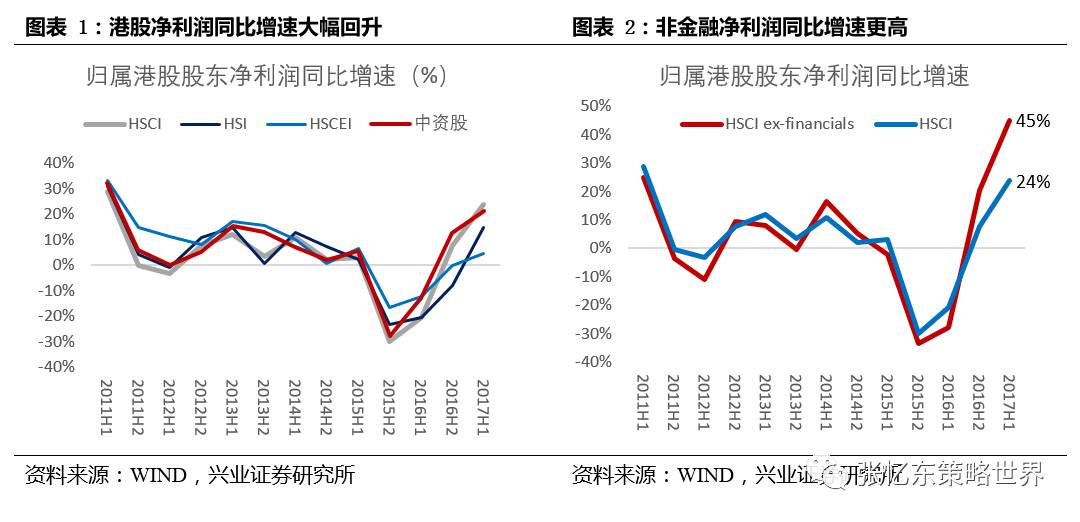

1)恒生指数成分股净利润同比增长15%,2015H2、2016H1、2016H2分别同比下降23%、21%、8%。2)国企指数成分股净利润同比增长5%,2015H2、2016H1、2016H2分别-17%、12%、0%。3)恒生综指成分股净利润同比增长24%,其中非金融净利润同比增速45%。4)恒生综指中的中资股净利润同比增长21.2%。

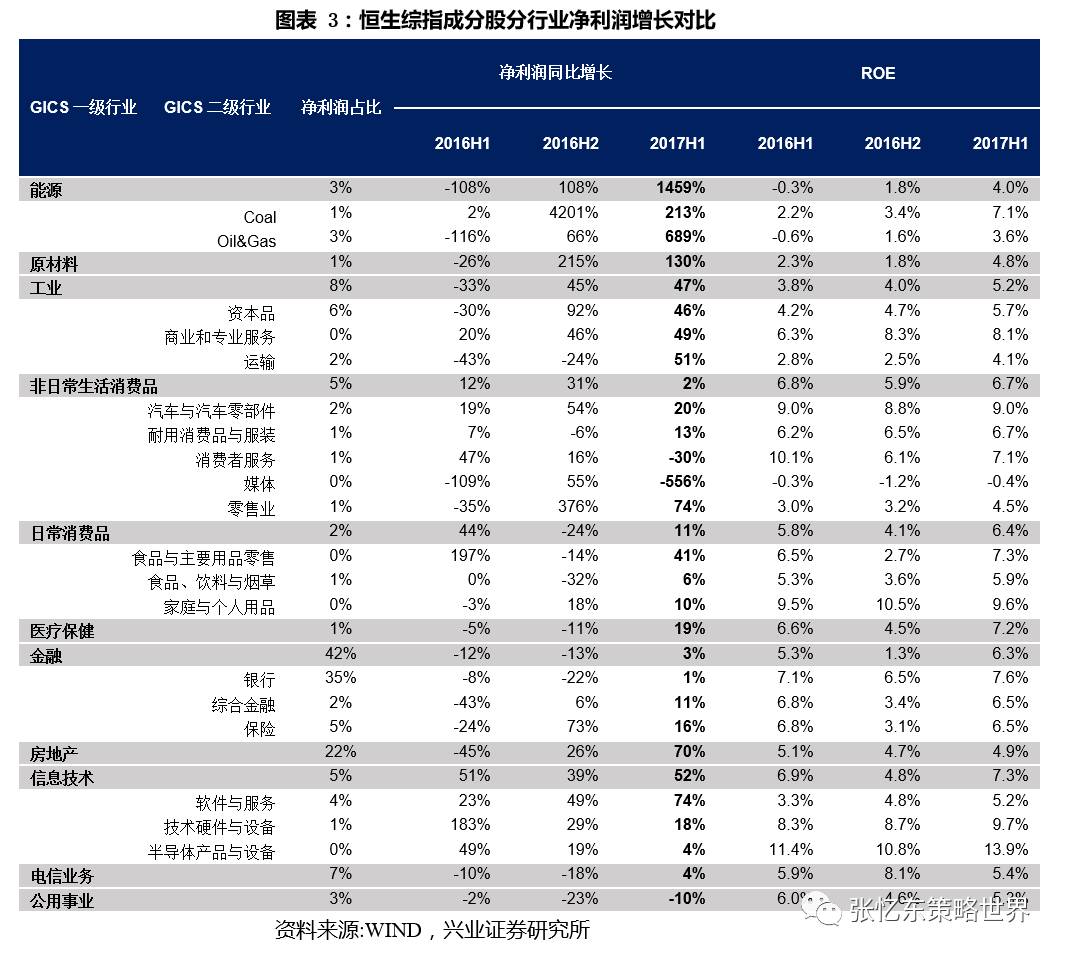

——各行业全面盈利,信息技术、地产延续高增长。

1)能源、原材料、工业等从2016年中报亏损或零利润状态回到盈利状态。2)信息技术同比增长52%。非日常生活消费品和日常消费品分别同比增长2%、11%。3)金融行业净利润触底回升。银行净利润同比增速从2016年H2同比下降8%转而同比增长1%,综合金融和保险延续2016年下半年以来的增长态势。

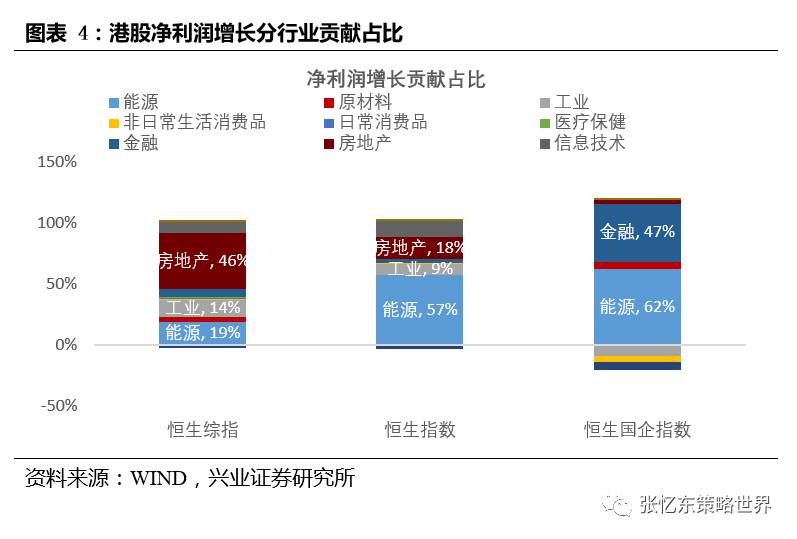

——经济复苏和地产繁荣是推动净利润增速回升的主要动力。

能源、工业、房地产贡献了恒生综指净利润增长的79%,贡献了恒指净利润增长的84%。

港股盈利的新一轮上行周期仍将继续

——港股“盈利上行新周期”将延续,并非因为“经济新周期”,而是转型新阶段下的赢家通吃、龙头公司盈利反转。

1)2016年下半年我们提出“港股开启牛市”的基本面基础是转型新阶段

,经济不好不坏,产业结构优化,作为行业龙头的港股指数成分股业绩将反转。2017年港股中报验证了我们的观点。

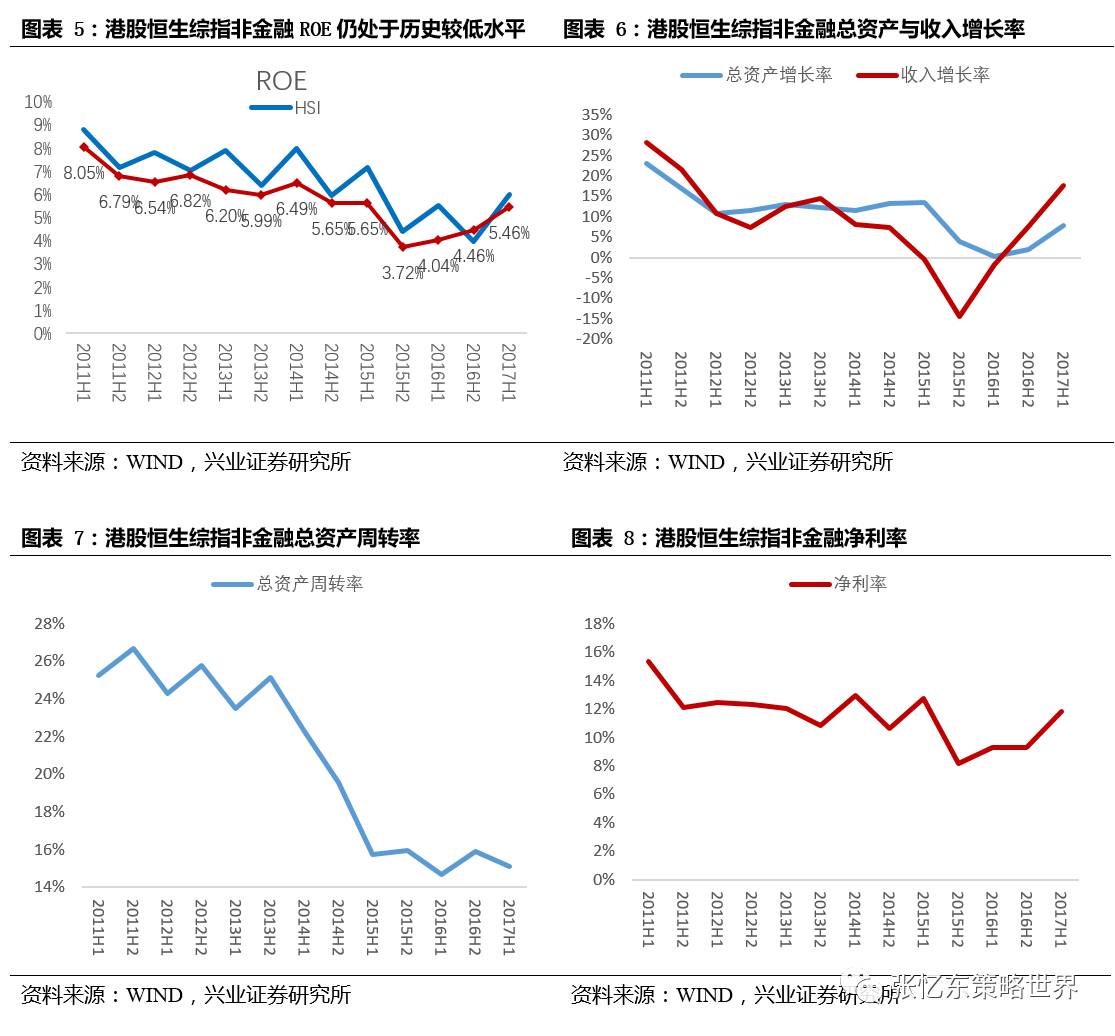

2)2017年港股中报显示盈利回升将能有持续性,因为盈利更多是依赖效率提升而非量的扩张

,上市非金融企业的总资产增长缓慢,而资产周转率和净利率回升明显。

3)随着产业结构优化,龙头企业赢家通吃带动行业效率提升,ROE有望继续回升,推动港股盈利上行。

与历史相比,当前ROE较低,特别是资产周转率仍处于历史非常低的水平。

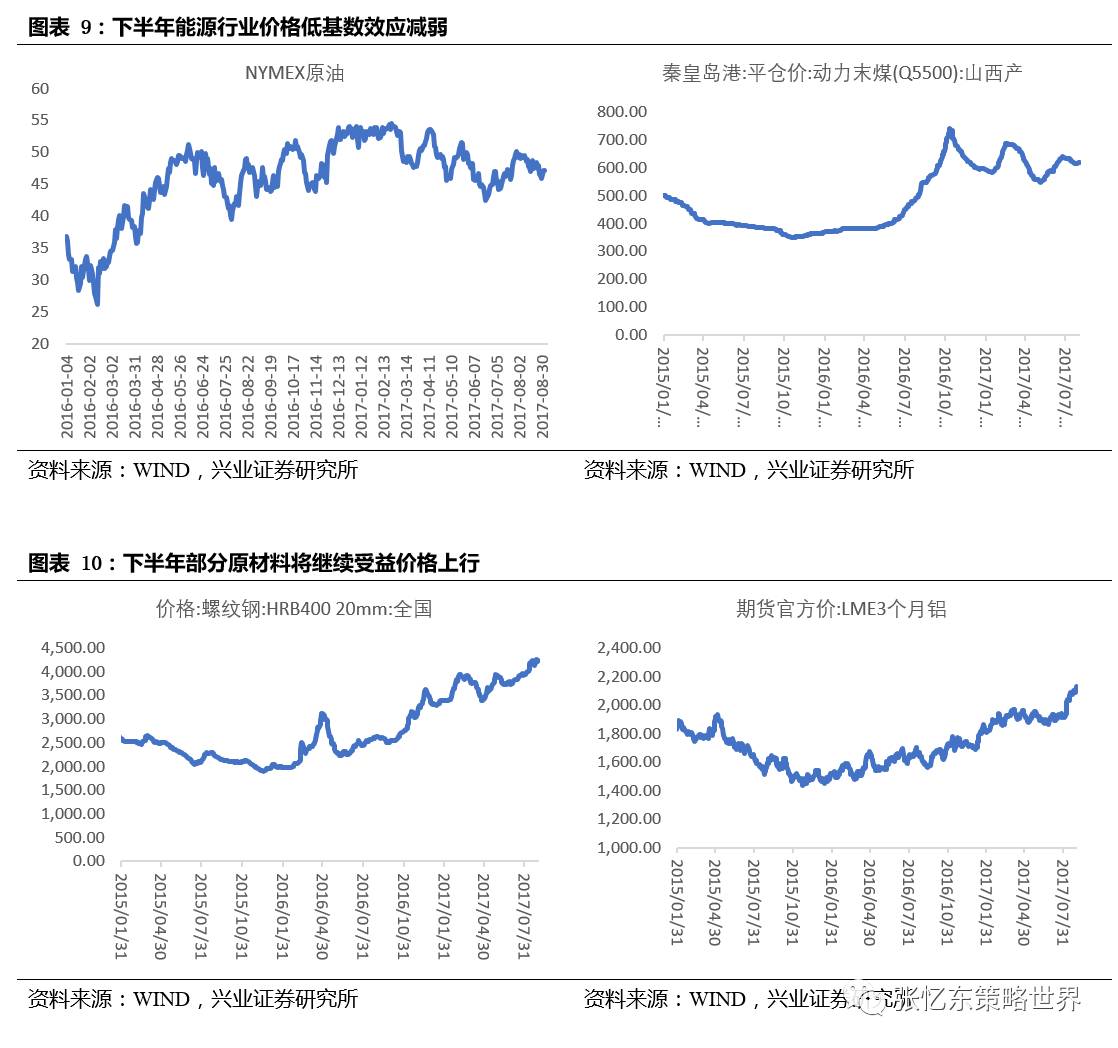

——下半年周期和金融行业将有力支撑港股盈利回升。

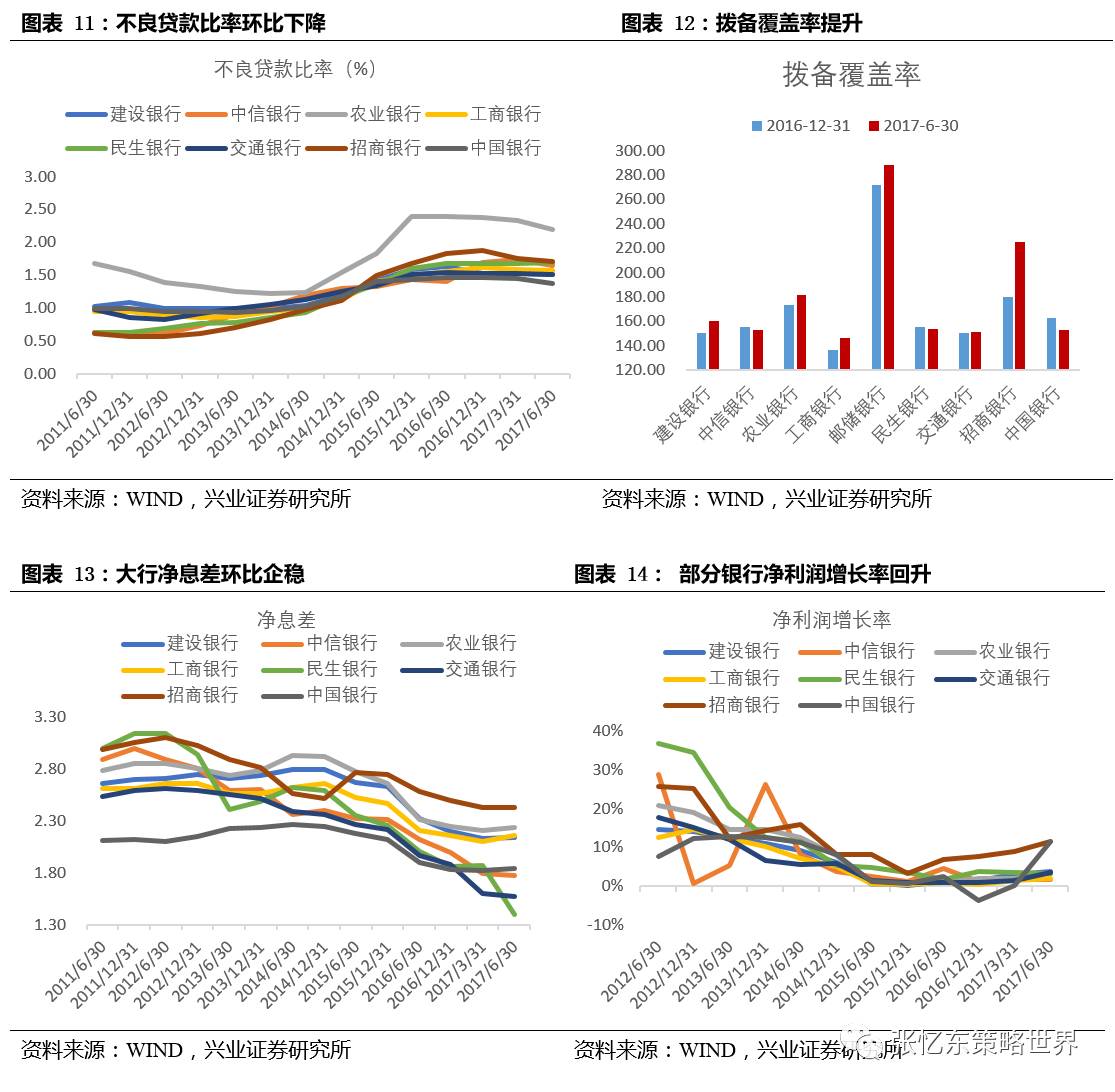

1)原油、煤炭盈利能力将保持稳定;随着环保监管趋严和供给侧改革的推进,钢铁、铝等有色金属以及化工品价格持续上涨,将推升盈利。2)净利润占恒生综指的比例超过35%的银行盈利能力已经触底回升,资产质量明显改善,不良贷款比率环比下降,拨备覆盖率有不同程度提升,净息差环比企稳,下半年将继续加速增长。

港股中报盈利增速为2011年下半年以来最高

2017年港股中报盈利增速为2011年下半年以来最高,彻底扭转了2009年之后随中国经济下台阶而出现的近7年下滑趋势。

截至8月31日,恒生综指468家上市公司中420家以12月31日为会计结算日的公司已经全部发布年报。

-

恒生指数成分股净利润同比增长15%,逆转了2015年下半年以来的下滑趋势,2015H2、2016H1、2016H2分别同比下降23%、21%、8%。

-

国企指数成分股净利润同比增长5%,也大大好于2015H2、2016H1、2016H2分别-17%、12%、0%的同比增速。

-

恒生综指成分股净利润同比大幅增长24%,其中非金融净利润同比增速高达45%。

-

恒生综指中的中资股净利润同比增长21.2%,也是2011年下半年以来最高。

各行业全面盈利,信息技术、地产延续高增长

-

能源、原材料、工业等从2016年上半年亏损或者零利润状态回到盈利状态。

-

地产中报净利润同比增速达到70%。

-

金融行业净利润触底回升。银行净利润同比增速从2016年H2同比下降8%转而同比增长1%,综合金融和保险延续2016年下半年以来的增长态势。

-

非周期性行业中,信息技术净利润增速最快,同比增长52%。非日常生活消费品和日常消费品中报净利润分别同比增长2%、11%。

经济复苏、地产繁荣是业绩增速反弹的主要原因

经济复苏和地产繁荣是推动净利润增速回升的主要动力。

能源、工业、房地产贡献了恒生综指净利润增长的79%,贡献了恒指净利润增长的84%。能源和金融贡献了恒生国企指数净利润增长的109%。

并非因为“经济新周期”,而是转型新阶段下的赢家通吃

港股“盈利上行新周期”将延续,并非因为“经济新周期”,而是转型新阶段下的赢家通吃、龙头公司盈利反转。

2016年下半年发布的《港股开启新牛市》我们首先提出牛市基本面基础,是赢家通吃、龙头公司盈利反转,具体而言,经济进入转型新阶段,是L型一横的低位徘徊,而不是什么经济新周期,类似上世纪80年代的美国,经济不好不坏,产业结构优化,赢家通吃,盈利上行周期将持续。2017年港股中报验证了我们的观点。

2017年港股中报显示盈利回升将能有持续性,因为盈利更多是依赖效率提升而非量的扩张。与2011年以前经济总量快速增长,盈利与总资产同步扩张的阶段不同,2017年上半年港股上市非金融企业总资产仅同比增长了8%,而收入同比增长了16%。盈利的回升主要依赖资产周转率和净利率的回升。

与历史相比,当前ROE较低,特别是资产周转率仍处于历史非常低的水平。随着产业结构优化,龙头企业赢家通吃带动行业效率提升, ROE有望继续回升,推动港股盈利上行。

下半年周期和金融行业将有力支撑港股盈利回升

周期性行业的盈利能力可能继续稳中有升。一方面,原油、煤炭的低基数效应消失,相关公司净利润同比增速可能下降,但盈利能力将保持稳定;另一方面,随着环保监管趋严和供给侧改革的推进,钢铁、铝等有色金属以及化工品价格持续上涨,将推升相关公司盈利。

盈利占恒生综指的比例超过35%的银行盈利能力已经触底回升,下半年将继续加速增长。

2017H1银行净利润同比增长1%,而2015H2、2016H1、2016H2银行净利润分别同比下降了22%、8%、22%。以国企指数中银行为例,我们可以看到:1)资产质量明显改善,不良贷款比率环比下降,拨备覆盖率有不同程度提升。2)净息差环比一季度企稳,利率曲线陡峭化将利好息差表现。

近期报告回顾:

【兴业海外策略】盈利反转被验证,行情颠簸是机会 ——陆港通资金流向分析周报

【兴业证券海外策略】金融股引领行情,中资主导定价权 ——陆港通资金流向分析周报

牛市回撤正是布局核心资产时机 ——陆港通资金流向分析周报

HSCEI指数大扩容, 更真实代表中国经济

踩着风险的鼓点,与核心资产共舞 ——港股2017年秋季投资策略

中报业绩支撑港股行情 ——陆港通资金流向分析周报

中报业绩大阅兵 ——陆港通资金流向分析周报

投教预告:“下半年港股如何布局?”张忆东带你躲雷带你掘金

【兴业证券张忆东】中报驱动行情扩散 ——陆港通资金流向分析周报20170723

【兴业证券张忆东】以价值的名义,北水+西水合力推升港股 ——陆港通资金流向分析周报20170717

【兴业证券张忆东】港股进入颠簸期,南下资金大举买入 ——陆港通一周资金流向分析20170708

【兴业证券张忆东】核心资产的世界—中国权益资产2017年中期投资策略20170703

【兴业证券张忆东】粤港澳大湾区及香港回归20周年的新机遇20170624

【兴业证券张忆东】中期策略会演讲纪要——核心资产的世界20170621