来源:华尔街见闻(ID:wallstreetcn)

中美贸易战氛围愈发剑拔弩张。特朗普及其内阁成员频频强硬表态,使对美国贸易保护主义加剧的担忧似乎正一步步迈向现实。

美国商务部长被提名人罗斯(Wilbur Ross)19日尖锐表态,称中国是“保护主义最严重”的经济体,更表示那些违反贸易规则的国家应该“被严厉惩罚”。特朗普高级顾问安东尼-斯卡拉穆奇(Anthony Scaramucci)在达沃斯经济论坛上也表示,如果中美开打贸易战,中国将付出更高代价。

相反,中国展示了另一种态度。中国高层在达沃斯经济论坛上表示,“搞保护主义如同把自己关进黑屋子,看似躲过了风吹雨打,但也隔绝了阳光和空气。打贸易战的结果只能是两败俱伤。”

未雨绸缪,本文对中美贸易战的可能形式、可能波及的行业、以及中美或将遭受的影响进行沙盘推演。

首先,从操作层面上来看,总统本人有着很大的权限,再加上特朗普招募的内阁班底与中国敌对、反对自由贸易的鹰派色彩浓厚,尤其是白宫内新设立国家贸易委员会经济顾问彼得‧纳瓦罗对中国观点颇为偏激危险。

就行业影响来看,根据招商证券的测算,从中国行业受到贸易保护负面影响程度的排序,钢铁行业首当其冲,接下来是化工、其他金属制品等;按照对美出口敏感度排序,将是电子设备>机械设备>服装制造>金属制品。

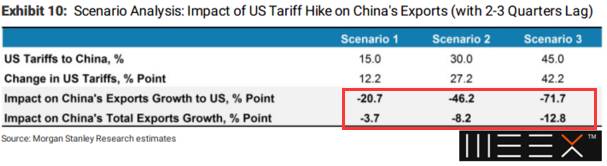

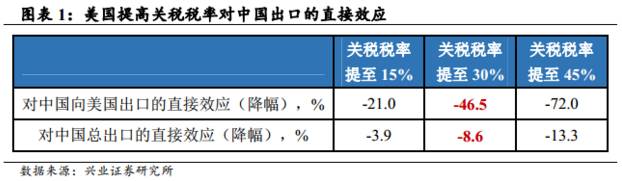

就中美双方贸易的影响来看,摩根士丹利和兴业证券的测算结果颇为相似。在15%、30%、45%三种税率假设下,中国对美国的出口将会分别下降21%、46%、72%;中国总出口对应下降的幅度分别约为4%、8%、13%。不过,中金公司认为,美国对中国征收45%关税的可能性不大。因此,在中值税率假设下(关税 30%),对出口总量的降幅为8%左右,尚可接受。

Q1. 特朗普可以直接对中国发动贸易战?

无论在竞选过程还是胜选后,特朗普针对中国贸易政策的表态均较为严苛。主要有以下三点:1)可能将进口关税提升至 20%,特别对中国和墨西哥分别征收 45%和 35%的关税;2)全面审查与中国相关的贸易活动,调查中国倾销,敦促中国遵守 WTO 协定;3)可能标定中国为汇率操纵国。

虽然从原则上来说,相关政策需经由民主党、国会乃至法院的商议和通过,但从操作层面上来看,总统本人也有着很大的权限。据美国彼得森国际经济研究所的贸易专家加里·赫夫鲍尔指出,在美国的《对敌贸易法》、《国际紧急状态经济权力法》、《贸易法》等诸多法律中,都可以找到总统发动贸易战的依据。如根据《贸易法》,总统可以应对国际收支逆差为由,把关税提高15%,为期150天;《贸易法》的另一项条款让总统有权通过征收关税来报复不公平的贸易,中国可能因为“汇率操纵”等原因受到惩罚。

更遑论特朗普招募的内阁班底与中国敌对、反对自由贸易的鹰派色彩浓厚。12月21日,特朗普专门在白宫内新设立国家贸易委员会(National Trade Council),任命强硬鹰派人物彼得‧纳瓦罗(Peter Navarro)为经济顾问,纳瓦罗曾著《被中国杀死》,对中国观点偏激危险。

此外,特朗普还任命钢铁业“强硬派”罗伯特· 莱特海策(Robert Lighthizer)为美国贸易代表办公室代表。在过去三十年来,莱特希泽曾代表钢铁行业、谷物产业等多家企业参与美国针对他国产品的反倾销、反补贴诉讼,他一贯积极支持对自来中国的钢铁和其他原材料征收高关税。

Q2. 一旦开打,中美贸易战将会以怎样的形式展开?

12月17日,财政部副部长朱光耀在中国国际经济交流中心主办的“2016-2017中国经济年会”的演讲中曾提到美国彼得森国际经济研究所的一份报告,模拟了中美贸易战,三种可能性的后果都对美国有非常重大的负面冲击。

第一种,全面的贸易战爆发,美国对中国征45%的关税,对方也照方抓药,全面的回击。

第二种,非对称性的贸易战,中国有选择的采取一些反制的措施,可能威胁终止购买乃至抛售美政府债券以及其他金融市场等。

第三种,短暂的贸易战,预测估计不超过一年。报告指出,即便是在短暂的贸易战情况下,美国私营领域预计也将失去130万个工作岗位,占该领域就业总人数的1%。

但中金公司指出,美国对中国征收 45%关税的可能性不大。除了会损伤自身利益以外,中金公司还指出中国具备与美国进行贸易谈判的实力,中国从美国进口的大量农产品和服务可能成为谈判筹码。

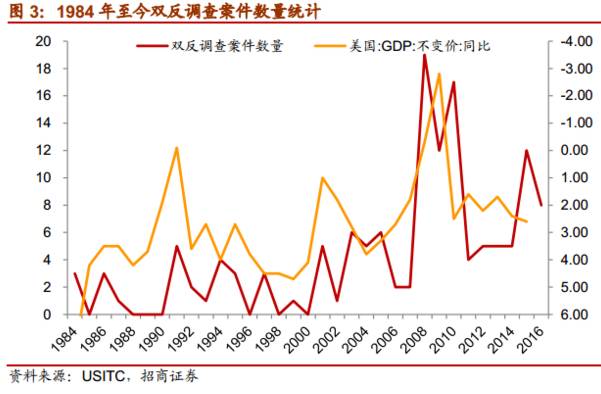

据招商证券,除了进口关税以外,美国的贸易保护措施还有政府补贴、贸易救济、出口管制、政府采购本土化、投资保护、出口许可、非关税措施等。 过去来看,美国频繁使用的措施主要为反倾销、反补贴、特殊保障措施调查。金融危机后美国对中国的双反调查大幅上升,且在 2015 年之后更加严重。贸易保护主义加剧往往伴随着美国经济低迷,有明显的逆周期性。

美国国际贸易委员会数据显示,截至 2016 年12月21日,美国对中国开展“双反”调查在列的数据共有140起,其中反倾销调查102起,反补贴调查38起。

Q3. 哪些行业将首当其冲?

就受影响的行业来看,有两个维度,一是对美国出口的敏感度,二是受贸易保护影响的程度。根据招商证券的测算,

从中国行业受到贸易保护负面影响程度的排序: 钢铁>化工>其他金属制品>纸制品、橡胶制品、木制品>农产品>机电类、纺织服装。

从中国各行业对美国出口的敏感度的排序为: 电子设备>机械设备>服装制造>金属制品>家具>化学制品>塑料橡胶制品>食品。(以在出口中的占比为依据,如果美国发起全面而非行业性的贸易战,敏感度高的行业受影响更大。)

中美的钢铁行业一贯存在较大的竞争关系,历来都受到严重反倾销,此外内阁团队又有诸多长期“奋战”在最前线的钢铁反倾销老兵。

根据兴业证券的测算,在极端假设下,假设中国对美国出口全部停止,对家具、 电子产品、 纺织服装和皮革制品和电气设备制造的影响最大,产出降幅超过 5%。其中家具产出下降的规模超过 15%,但该行业本身规模较小,其产值仅占总产值的 0.56%。其余三个行业规模相对较大,占比依次为 4.99%、 4.02%和 3.33%。

Q4. 沙盘推演下,中美双方影响几何?

目前中国对美国出口关税平均税率大约2.8%。因为中国出口商因本身利润不高(约5%),吸收美国关税提高冲击的能力非常有限,所以关税税率上升完全传到至中国出口商品的价格。

摩根士丹利的测算:15%、30%、45%三种税率假设下,中国对美国的出口将会分别下降21%、46%、72%;不过中国的总出口中期上对应下降的幅度要小的多,分别为4%、8%、13%。

兴业证券的测算结果也与摩根士丹利相类似:15%、30%、45%三种税率假设下,中国对美国的出口将会分别下降21%、46.5%、72%;出口整体的拖累效应分别为3.9%、8.6%、 13.3%。

(兴业证券的基本参数如下:1. Aziz 和 Li 等文献估算得到中国出口价格弹性大致在1.3-2.0左右,兴业其中值 1.65;2. 中国对美出口约占总出口的18%;)

按照兴业证券和摩根士丹利的测算(两者结果近乎一致),在中值税率假设下(关税 30%),对出口总量的直接效应为-8.6%。考虑到我国美元计价的出口在 2016 年下降了 7.7%,该降幅尚可接受。

更进一步来看,在30%的中值税率假设下,对GDP的影响: -0.64%;对工业增加值的影响: -1.39%;对就业人数的影响:-0.55%(不考虑规模经济)。

除了上述15%/30%/45%三种税率假设下的推测,中金以美国平均进口关税提高 5 个百分点作为基准情形,假设如此

短期内,将推高美国 GDP 增速 0.12 个百分点、通胀>0.24 个点、以及财政收入占 GDP 比重 0.79 个点;

压低世界 GDP 增速>0.06 个百分点;2015年,美国进口占世界进口总额的 13.8%,GDP 占世界 GDP 总量的 22%。 如果关税提高造成美国进口下降 1.76%,对应其他国家的出口降幅将占世界 GDP 的 0.06%。如果考虑出口对经济的拉动效应以及中国等贸易伙伴的反制措施, 世界 GDP 受到的冲击还将更大。

其中,中国 GDP 增速或受直接影响>0.07 个百分点。

因此,贸易保护对美国通胀的影响要大于其增长意义。

Q5. 中国有没有反制措施?

相对应的,中国也是美国重要的出口目的地。如果中国采取反制措施(增加关税、反倾销调查等),美国这些行业也将受到较大影响。同时,中国也可提高相关出口补贴以部分抵消美国关税的影响。同样基于从美国进口的敏感度、贸易保护政策正面影响的两个维度,根据招商银行的测算

从中国行业受到贸易保护正面影响程度的排序: 化工产品>新能源相关产品>农产品、塑料橡胶制品,此外汽车、大豆等美国重要产业且对中国出口较多/依赖度较高的品类, 也可能会受到中国的双反而造成进口相对受限。

从中国各行业对美国进口的敏感度的排序为:军工、 航空航天>植物产品>汽车>仪器仪表>谷物。(以在出口中的占比为依据,如果中美贸易冲突升级至全面限制的程度,对国内的以上行业相对有利。 全面的贸易战必然伴随着外交、军事上的紧张,对军工行业相对利好。)

转载请回复 授权 查看须知,

不带来源和二维码一律举报。

若觉得见闻君写得不错,

请点下面的 或转给朋友。

或转给朋友。