提示点击上方蓝字订阅↑为企业成长贡献力量~

作者 | 和君咨询分析师 王永庆

来源 | 新生说(xinshengshuowx)

导读:跨界并购是跨界转型的一部分,对于一部分上市公司而言,跨界并购甚至是跨界转型的全部。上市公司的转型故事在资本市场呈现多次高潮,尽管成功转型的概率极低,但市场对这类资本运作似乎又非常热衷;目前的市场:监管持续加强、商誉减值风险陆续爆发、投资者风险逐渐降低,于是跨界并购进入低潮期。

为此本文详细梳理:跨界转型的原因、跨界转型存在的困境,以及何为正确的跨界并购,希望对上市公司的转型升级、投资机构的投资策略有所启发和借鉴。

在A股市场,新产业相关的上市公司因新产业的想象空间、未来的发展前景以及种种预期,股价通常呈现暴涨的态势。跨界转型不是在近五年才有的资本故事,甚至在20年前都出现新产业转型、跨界并购。

1996年上市的综艺股份,上市初的主业是纺织业和胶合板;1998年底综艺股份投资北京连邦软件,开始转型软件开发产业;1999年因转让连邦软件旗下的8848网站的股权,综艺股份获得的收益为3800万元,而当初连邦软件投资8848的资金仅为96万元,此外综艺股份还获得8848尚未兑现的230万股的“金矿”。在股价上的反应是,综艺股份的股价是1999年全中国增长最快的一只股票,股价涨了9倍,市值扩大了7倍。

1999年,海虹控股旗下的中公网出资1000万元收购联众公司80%股权,联众公司是当时国内最大的在线游戏网站。与之对应的是,海虹控股成为A股网络股的急先锋,在1999年5月19日后短短一个月半月,海虹控股涨幅超过100%;随后虽然有所回落,但是到了2000年初,该股重新发飙,即使在戴着ST帽子的情况下,在34个交易日里有22个涨停,股价一口气从每股18元暴涨至每股83元。

从2013年开始的这一轮跨界转型和并购浪潮,上市公司喜欢并购的标的主要分布在:游戏、营销、传媒、互联网金融、VR、医疗、教育等行业,这类产业的共性是:资本市场的认可、行业未来前景较好、业务更依赖于“人”。

并购如何对上市公司的基本面产生影响?传统的并购解释理论包括效率理论、交易费用理论等,现代的也有代理成本理论和战略发展理论。总结来看,并购通过降低成本、扩大收益和提高效率三方面来取得收益。除此之外,还有三个方面的原因:

1、转型升级是科技创新和产业周期转换的必然

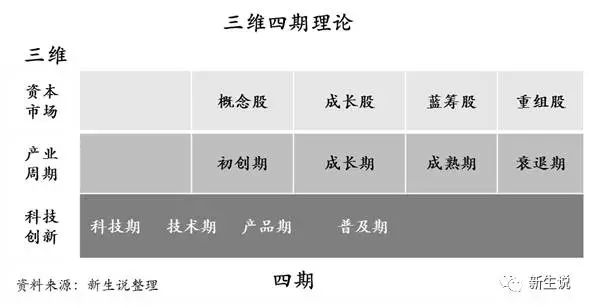

每一次的上市公司主营业务变迁,背后的核心是产业周期的切换,新产业的崛起和旧产业的灭亡;再往前追溯,是科技创新的从小到大、从旧变新。企业家要借助三维四期矩阵思考企业的战略思维,建立战略思维的时空观,判断自己究竟处在三维四期矩阵里哪个位置上,看明白自己的处境和未来。站在三维四期维度思考,回答企业的三个终极命题:我是什么,我从哪里来,要到哪里去,在思想境界上达到一定高度。

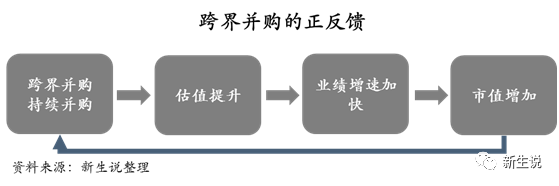

2、资本市场的认可和支持,推动跨界并购的正反馈

由于在特定的资本市场周期内,资本市场的参与者投资机构和个人投资者风险偏好较高,对企业转型升级的故事愿意支付相应的投入,所以有上市公司表示跨界转型,打造第二主业时,投资者给上市公司较高的市盈率估值,随着并购的持续,上市公司的市值得到快速提升,比如某上市公司从水泵产业转型到移动营销行业,先后受收购多家移动营销公司、数据流量公司和内容制作公司等。

3、投资机构助推跨界并购

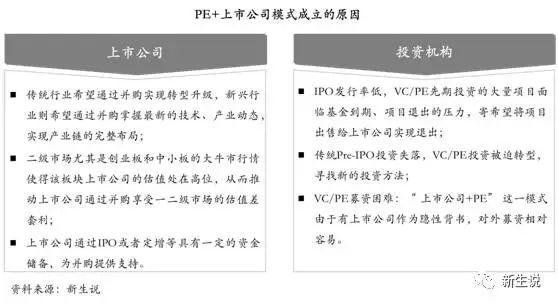

自2011年硅谷天堂与大康牧业合伙成立产业基金开创“PE+上市公司”先河以来,这一模式迅速被上市公司和PE联手复制,进而成为A股市场的一股潮流。该模式产生的背景是很多的上市公司在外延并购方面缺少足够的人才和经验,可以利用PE机构的专业能力,提升上市公司的并购能力,寻找新的产业方向和机会。上市公司在与 PE 合作后往往会带来股价的大幅上涨,一些业内人士将这种模式看作是 PE 机构参与上市公司市值管理的新模式,原因是上市公司和PE机构的合作,多是短平快的轻资产投资并购,短时间内提升公司的市盈率和净利润,呈现出积极跨界转型的表象。

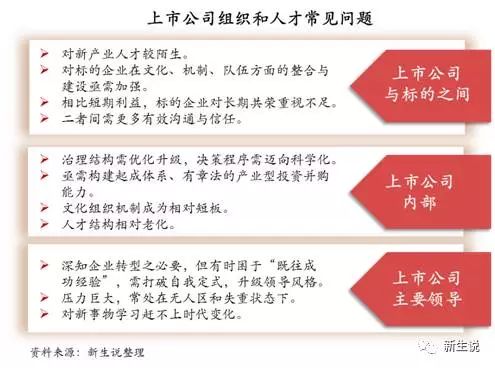

1、并购整合问题:产业整合、业务整合、团队整合

并购后管理整合是一项复杂且代价高昂的管理行动。并购后的整合虽然只是并购链条的环节之一,但却是时间最漫长、变量最多且与结果相关度最高的环节。很多上市公司在并购时根本没有系统思维和工具,也没有投后管理和整合的策略,所以采用简单粗暴的“对赌协议”。对于跨界并购而言,产业整合尽管很重要,但上市公司往往无能为力。上市公司对于新产业通常缺少理解、也不具备相关的人才储备,因此没有进行整合的能力。相对于新兴产业的组织体系和人才体系,上市公司的组织和管理体系更为传统和老旧。

2、商誉减值问题:业绩高对赌、涸泽而渔

被并购标的在并购之初为了获得较高的交易对价,往往会提出较高的对赌业绩,这些对赌业绩通常会打乱其正常的发展态势,导致被并购标的在对赌期间内努力做大业绩,极少考虑对赌期结束后被并购标的发展问题,即由于业绩高对赌,涸泽而渔,三年后无鱼可吃。

在三年承诺期结束之后,被收购方没有了增加业绩或者保持业绩的动力,存在出现大幅的业绩下滑的风险。在业绩大幅下调的情况下,收购方很可能需要确认一笔比之前任何一年所承诺的业绩都要高的减值损失,拉低整体业绩,净资产收益率大幅下滑。计提商誉减值损失,将对上市公司的每股收益和估值产生双重的影响。代表性案例是:前几年蓝色光标先后并购和参股近几十家公司,由于商誉减值问题,导致上市公司出现较大亏损。

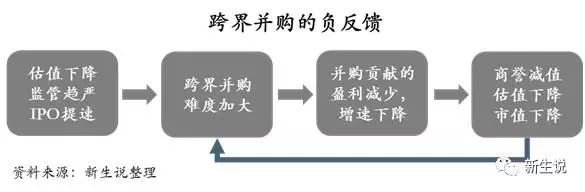

3、跨界并购的负反馈,提升了跨界难度

牛市期间,定增收购、战略合作、对外投资等事件受资金疯狂追捧,发布一个公告常带来连续涨停,投机炒作之风盛行;目前,市场风险偏好低,投资者谨慎对待投资并购事件,上市公司公告定增、投资复牌后大跌、补跌的现象比比皆是。当前,监管趋势不断趋严,借壳上市、跨界并购、“脱实向虚”现象、“跟风式重组”、“忽悠式重组”受到重点关注;以“讲故事”为导向的“外延式成长”逻辑在逐渐证伪。证监会对于并购重组政策作出新的窗口指导,要求:并购重组时所做的业绩承诺不可变更,不可调整;通过股东大会对已完成的并购重组约定的业绩承诺进行调整,也要被严控。

1、上市公司

上市公司中积极参与跨界并购的公司,多为100亿市值以下的公司,面临的问题一方面是原有产业的发展问题:天花板问题、产业无增长甚至下滑、产业被替代风险等等;另外一方面是这些公司的市值较低,转型后带来的市值增长空间更大,对于上市公司股东和投资机构而言收益更高。

上市公司在转型的过程中会碰到很多问题(如上图所示),但我们认为上市公司最重要的是建立上市公司的平台赋能能力,需要深思四个方面的问题:

(1)是否有必要并购,尤其是跨界并购。

上市公司老板容易被中介机构忽悠,被灌输多元化布局的故事,通过多产业的投资,做大规模和收入,进入中国500强,向世界500强冲刺。中介机构希望上市公司多并购、多增发、多发债等等,赚取相应的中介费用,而最终的接盘方只有上市公司自身。以医药行业为例,市值前六的公司并购少、商誉极低,收入构成多来自稳定的核心主业。最具代表性的是恒瑞医药,当前市值1521亿元,收入主业来自三大业务,IPO后从没有进行过融资,并购规模为零,商誉为零。

(2)明确转型的目的,提前预期可能的资金投入。

上市公司的老板想转型的目的有二种可能:

可能性一:老产业存在天花板,想打造第二主业。上市公司老板要意识到跨界转型不是做一两笔并购就会转型成功,要想打造新产业链的多家公司,通常会需要大笔的资金投入。

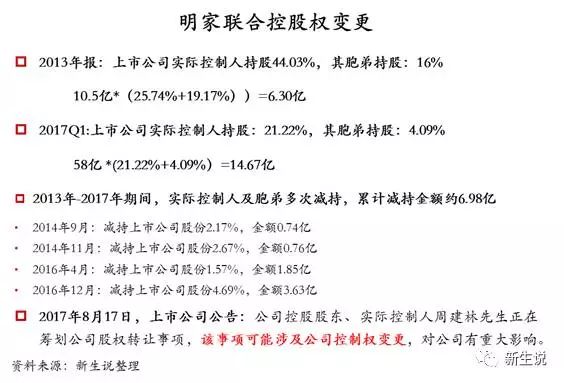

可能性二:名义打造第二主业,背后是想高位套现,甚至控股权转让。明家联合的实际控制人在转型后不断减持,其累计减持金额约6.98亿元,超过2013年的持股市值6.30亿元,何况现在的持股市值还有14.67亿元。

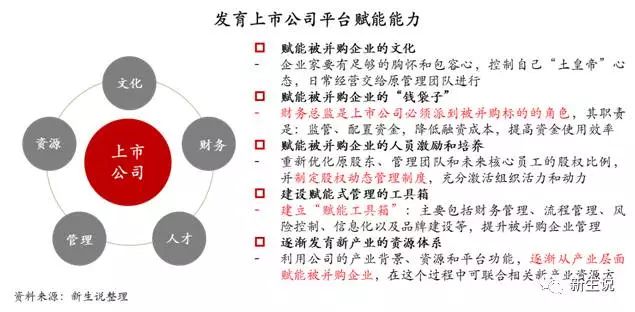

(3)上市公司老板的心态要开放和包容,找到信任的“合伙人”。

企业家要有足够的胸怀和包容心,控制自己“土皇帝”心态,日常经营交给原管理团队进行;上市公司老板要找到可以信任的新产业领军人物或操盘人,借助他的力量和能力打造新产业的管理运营团队。考虑到企业家对新产业不太了解,可以选择与专业的投资机构合作,借助投资机构的专业能力和背景,由投资机构负责新产业的转型。上市公司的8-10年战略规划,与投资机构的3-5年的价值实现,两者要能够达到利益匹配。

(4)投资并购策略要渐进投资、长远布局。

第一笔跨界投资不要用上市公司试错,上市公司的控股股东要提前在上市公司体外开始投资,打造第二产业。在进入新产业前,要画出新产业领域的产业路径图:明确进入何种产业、何时进入、不进入产业、重点产业;同时,进行“葡萄串式”的投资并购:以某个领域为核心,以产业横向或纵向补缺为重点,持续进行拼图。

巴菲特认为:如果一项并购无助于增加企业价值,那就不收购;同时,并购产生的协同更多可能发生在财务领域,其他协同多为自大的幻想或怀有其他动机的做法。

2、投资机构:

在一二级套利的情况下,通常的投资机构在参控股一些标的,积极推进这些标的被并购,获得现金或股票对价。在当前一二级套利空间变小的情况下,很多投资机构的盈利模式受到挑战,投资机构要转变盈利模式:

(1)投资机构要成为上市公司的转型合伙人,帮忙上市公司建立和完善相应的新产业并购路径、资金统筹和投后管理能力;

(2)投资机构成为优秀标的的提供方,通过导入已投的优秀标的,在更大的平台上帮忙标的和标的创始人的成长,提升双方的信任程度,防范可能的信息不对称问题;

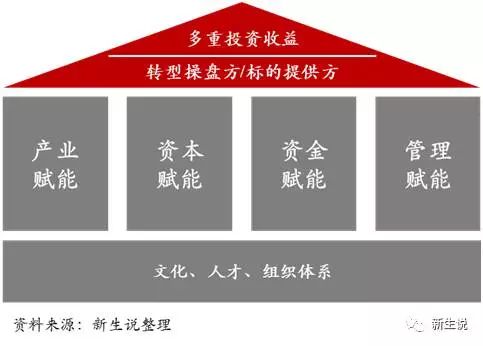

(3)投资机构的多重投资收益:投资机构把投资标的的股权转换为上市公司的股权,看更重长期利益的实现,帮助上市公司成长为更有影响力的领导者,实现一二级套利+上市公司持续整合收益+企业成长收益+资本市场波动周期。

为了实现这两个目标,投资机构需要具备四个方面的核心能力:

核心能力一:产业赋能能力,核心产业研判、投资能力和产业人才吸聚能力。投资机构在产业中参控股多家产业链内的公司,在产业中具备影响力;帮助上市公司明确新产业发展路径、进去策略和目标;与产业中的优秀企业家、职业经理人、创业者保持长期友好的关系,能够在人才方面产生吸聚能力。

核心能力二:资本赋能能力,核心是资本市场服务。帮忙上市公司传播新的战略目标和理念,扩大上市公司的影响力,形成公司产业目标与资本市场的配合。

核心能力三:资金赋能能力,帮助上市公司融资,实现产融互动。在资金方面,帮忙上市公司完善融资能力,通过引导基金、产业基金、并购基金等多方式扩大上市公司的资金储备,布局公司未来发展需要的产业机会和创新人才。

核心能力四:管理赋能能力,核心体现为投后管理能力、公司的组织体系,实现更高收入、更低成本的目标。公司作为上市公司和标的之间的共同信任方,通过在组织体系的构建,如组织架构、组织权限、组织文化,建立公开、开放、信任的投后管理沟通交流机制,在业绩对赌实现的基础上,实现更大程度的并购整合。

需要说明的是,对于投资机构而言,这四项赋能能力是未来发展的方向,需要长期的积累和打造,不是一蹴而就的事情。这四项赋能能力不是高谈阔论的指点江山,是真切的、实在的、有价值的事情。

更为重要的是,投资机构不可能、也没有必要对任何一家所投资的公司都要投入全部心力,而是在正确的人、正确的公司上投资足够高的资金,真正的帮助会成为“伟大公司” 的公司,亲吻能够成为国王的“青蛙王子”。查理•芒格曾说:如果把我们最成功的10笔投资去掉,我们就是一个笑话。

当下的市场下,冷静下来的上市公司创始者们和投资机构需要一一回答这些问题:为什么要进行并购?并购的目的是什么?何为正确的并购和整合?并购本质上是一次投资,收益和风险分别是什么?

讲故事、靠炒作、乱忽悠的跨界并购势必更为衰落,无法走出刺骨凛冬;懂产业、会经营、真投资的赋能投资时代破局新生,终将迎接新的春天。

点击“阅读原文”可以与作者互动或直接拨打咨询热线:010-84108769