前言:

《2017-2018中国旅游地产发展报告》是由克而瑞乐苇推出的2017-2018年度最专业、最权威、最具行业公信力的旅游地产行业市场报告。作为行业内颇具口碑的旅游地产市场报告,今年的年报在延续了过往五年的研究框架及核心数据的前提下,重点关注旅游地产标杆企业的发展及行业趋势方向。详尽分析2017年旅游地产开发层面的发展特征,对2017年的旅游地产市场进行了更好的梳理,同时对2018年旅游地产发展的产业环境、投资开发、项目开发及运营、市场需求变化等作出预测。

克而瑞乐苇大客户总监经纬邀请到克而瑞乐苇海南公司总经理

柏勇

,请他介绍了即将要

发售的《2017—2018中国旅游地产发展报告》中提到的关于海南的旅游地产市场发展特征

等相关内容

。

以下为嘉宾在线分享的过程实录,经旅游地产观察整理编辑

从事旅游地产相关行业十来年,通过观察数据发现2017年可以说是旅游地产的一个分水岭。以前的旅游地产总是集中在海南、云南、环渤海、长三角这四大板块。但是从2017年旅游地产的增长来看,全中国遍地开花,尤其长三角地区异军突起。从六大区域内部结构来看,

截至2017年底,长三角旅游地产项目总量最多

,共有1960个,占全国累计数量的21%,环渤海地区和海南地区紧随其后,所占比重分别为18%和15%,特别是今年上半年国家在海南出台了很多政策,海南旅游地产的热度也是有增无减。

2017 年中国旅游地产项目累计数量区域分布特征

2012到2017年近五年的数据分析发现,2012,2013,2014年的海南旅游地产市场无论是出货量还是供货量都相对低迷,2015年有所增长,2016年有短期的回落,2017年则进入一个迅猛发展的阶段。究其原因可能有以下两个方面:

一方面

,随着华北、东北等城市圈雾霾气候的影响,海南优质的环境质量成为内地中高端客群的刚需产品,“度假刚需”成为海南市场的主流。

另一方面

,随着城市旧城改造以及岛内居民、新海南人改善性需求的释放,海口以经济、政治、文化中心优势,成为岛内改善性刚需置业者的首选;而大三亚圈依托得天独厚的自然资源及不断升级的旅游度假产品和服务,成为岛外度假刚需置业者的首选目的地。

针对海南市场,将整个海南岛分成南北东西中五个方位。主要呈现“北生活南度假”的发展格局

。东部海岸线是一个传统发展的地方,西部传统旅游度假发展比较缓慢,但2017年由于恒大海花岛项目的启动,西部也得到了一定的带动。随着整个海南岛退海进林的发展诉求,中部地区的旅游度假市场渐渐地在放开。北方来的客群,刚开始会选择看海景,但是久而久之,发现中部的森林资源负氧离子的含量不比海边的差,气温更低,意识到可能比沿海的环境会更好。这使得中部的市场逐渐被关注,这里之前没有被输出的楼盘很多在2017年就全部售罄了。

2017年海南旅游地产市场成交表现

海南的整个房地产市场是随着国内的一线城市涨跌而涨跌的,但是反应周期则会晚半年到一年左右。因为2017年底到2018年初中央政府关于海南出台了很多针对性的政策,所以,海南的房地产市场可能在未来的发展过程当中与国内的一二线城市表现有些不太一样。2012,2013年海南房产的平均售价基本平稳地维持在一万到一万二之间。因为2013年以前没有容积率的要求,别墅的物业、中心地段的核心度假物业比较多。从2016开始,中心地段的地已逐渐没有了。

海南传统的旅游地产发展地主要有:北部的海口、南部的三亚和东部的陵水三个

。

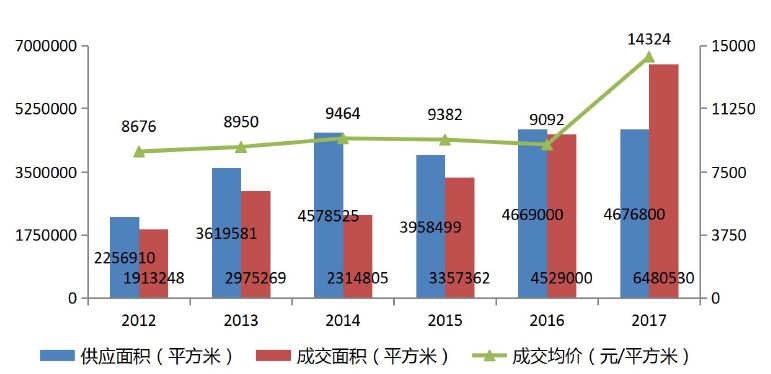

海口

从12到16年商品房量价走势比较平稳,在八千到九千之间。从16到17年突然增长,跃升到一万五左右的水平。经过克瑞的长期观察分析原因主要有三方面:一是土地市场紧缩,二是全国市场对海口的认知改变,三是海口的刚需变化,海口的棚户区改建,大部分现金发放到海南当地人的手中,逐步拉动了当地的房价。总之,这是岛内的刚需和岛外的度假需求双重叠加的结果。

2012-2017 年海口商品房供求量价走势

2012-2017 年海口商品房供求量价走势

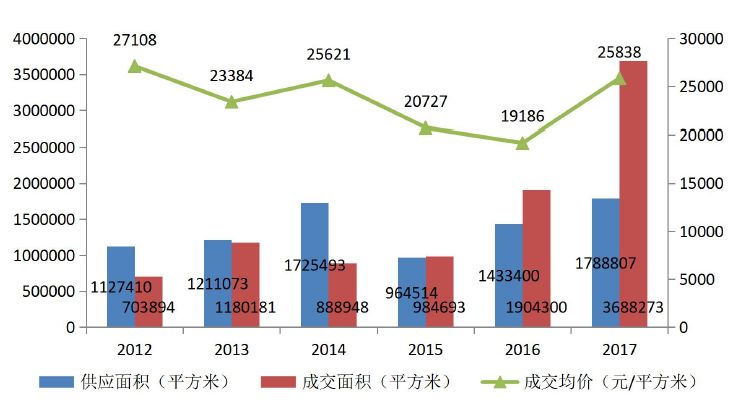

与海口不同,

三亚

的房地产价格走势比较平稳,12年的平均售价是两万七左右,到17年只有不到两万六,除了前面提到的从别墅转向公寓的因素以外,三亚一直是一个度假旅游刚需的地方,受政策或其他方面因素的影响相对较小。

2012-2017 年三亚商品房供求量价走势

除了盘点海南的各个热门区域以外,年报中还突出了

2016到2017年海南旅游地产项目销售金额的排行榜,依次是恒大海花岛,雅居乐清水湾,鲁能三亚湾新城,三亚一山湖,碧桂园东海岸,亚龙湾龙溪别墅,鲁能山海天,恒大美丽沙,中海神州半岛和亚特兰蒂斯

。

2017年海南旅游地产开发特征

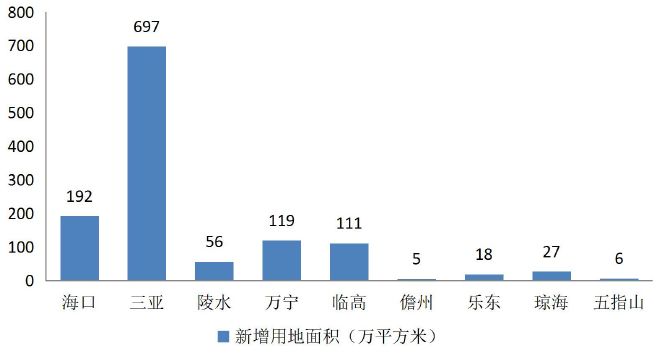

2017年,海南全年重点城市旅游地产新增用地规模达1231万平方米,较2016年海南旅游地产新增用地面积增涨80.76% 。其中,

三亚市新增用地面积最多

,占全年新增用地面积57%,同比2016年新增用地面积大幅增涨491%,远远超出海口等其他海南城市。而从累计用地规模来看,2014到2017年,海南旅游地产累计用地量达15822万平方米;

其中,乐东、海口和三亚仍为旅游地产累计用地量前三城市

。

2017 年海南重点城市旅游地产新增用地规模

从各城市土地成交来看,

在双暂停的贯彻执行下,2017年海南省土地成交面积有所下降

,海南现在可以称作是一地难求;除临高和琼中,其他城市成交面积均大幅下跌37%以上。东、西线城市土地成交总面积相比较,未存在较大差距。海口、三亚和文昌三大城市同期比较下跌幅度较小,成交面积下滑程度均在38%左右。

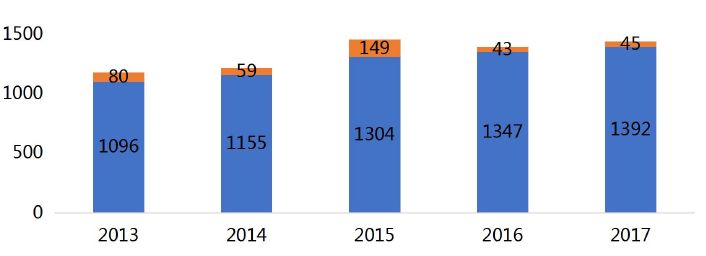

从海南旅游地产新增项目来看,2013到2017年

新增项目最多的是在2015年

,即海南地产的前一个分水岭,新增项目数是149个,其次是在2016和2017年。

另外,截至2017年底,共有985家主要企业在海南投资开发或者运营管理旅游地产项目,较2016年增加5家企业。从旅游地产项目数量来看,恒大集团项目数量占据榜首,在海南共开发有10个项目。

2013-2017年海南旅游地产项目数量变化

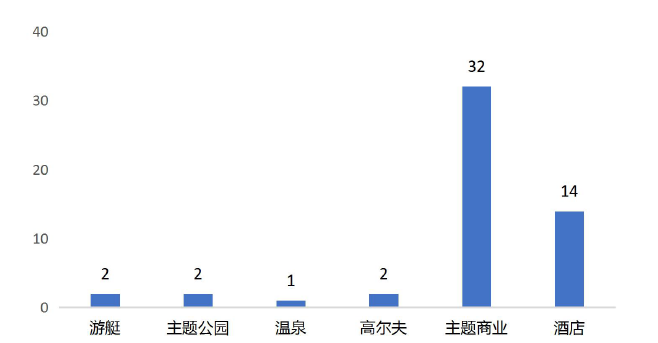

从海南地产的驱动结构来看,海南旅游地产项目延续2016年趋势,呈现内部配套多元化发展;在此之中,

“主题商业”是众多项目的标准配套,“酒店”配套比例趋于稳定,去年火热的“主题公园”今年热度降低。而“游艇”、“温泉”、“高尔夫”这三大传统旅游地产引擎项目在2017年海南地区没有大幅增加

。

2017年海南旅游地产项目内部配套类型统计(单位:个)

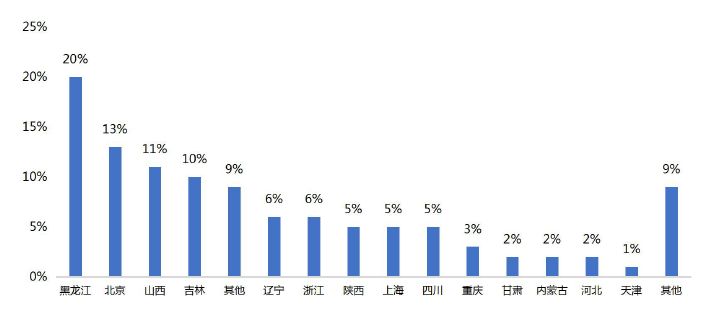

海南旅游地产置业客户仍然以黑龙江、北京、吉林、山西、辽宁等高纬度和寒冷地区人群为主

,其中东北、华北和西南为传统的核心客源输出地;此外,长三角、中原区域等地的置业客户占比近些年也有所上升。

2017年海南地区主要旅游地产项目置业客群区域分布特征

作为海洋大省,海南海景资源丰富,“海景”资源是历年海南市场核心竞争力之所在。但是,2017年海南区域旅游地产置业意向者最偏爱的旅游地产资源之中,

选择海景这一资源的受访者较2016年下降了3个百分点,相反,对“湖景”、“温泉”的关注却有所增长

。

随着对旅游地产物业价值认可度提高,

2017年,海南地区意向置业者对旅游地产项目接受最高总价为100万到150万元

。与2016年相比,2017年海南意向置业者对于旅游地产物业面积段的偏好则多集中在71-120平方米(2~3房)的面积段中。

2016-2017年海南旅游地产项目受访者最高物业价格接受度分析

(单位:万元)

另外,年报当中还节选了在海南2017年表现特别优异的一些旅游地产项目,包括雅居乐清水湾。