乘“云”而起,华南IDC龙头加速IDC全国布局

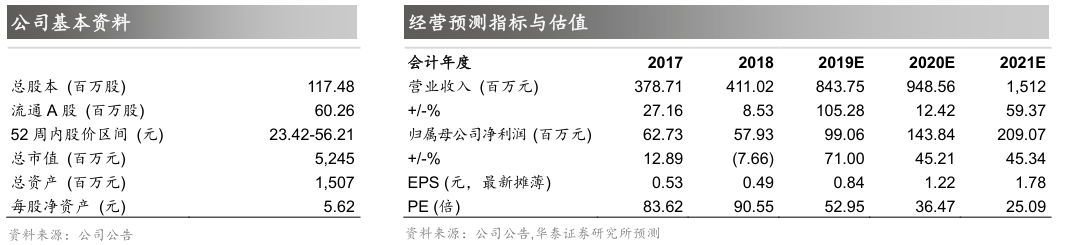

公司是华南IDC龙头企业,上市之后内生与外延并举,加速自有数据中心全国部署,2016~2018年自有IDC机柜复合增速达到80.7%,高于同期国内IDC行业增速(31.76%)。我们预计公司19~21年归母净利润分别为0.99亿、1.44亿、2.09亿,EBITDA分别为1.43亿、2.66亿、4.73亿。可比公司2020年EV/EBITDA均值为24.6x,给予公司对应估值区间24.0~25.0,对应目标价56.10~58.38元,首次覆盖给予“买入”评级。

流量驱动千亿市场持续增长,第三方中立IDC企业优势凸显

我们认为流量增长与算力提升剪刀差的扩大是驱动IDC长期成长的动力。受益于移动互联网、“企业上云”等推动2018年我国IDC市场规模达到858亿元,同比增长32%。信通院在《数据中心白皮书(2018年)》中指出,预计18~20年行业复合增速为32%。竞争格局方面,我们认为数据中心的需求未来将向云厂商和头部互联网公司集中,在此背景下,第三方中立的IDC公司在响应速度和决策流程上更具优势,行业市场份额有望持续提升。

内生与外延并举,围绕互联网客户,加速自有IDC数据中心全国部署

公司成立之初以带宽租用业务为主,2014年开始向自有数据中心战略转型,2018年上市之后公司借助资本之力,内生与外延并举,加速全国机柜部署。2016~2018年公司自有机柜数复合增速达到80.7%,高于同期国内IDC行业增速(31.76%)。根据公司中报披露,2019年上半年公司累计自有机柜总数超过4000个,公司预计到2019年底累计自有机柜数将超过8000个。客户结构方面,公司存量客户以游戏类客户为主,2018年前五大客户收入占比接近50%。增量客户方面,公司与头部云厂商(阿里巴巴)及互联网公司(快手)展开合作,满足其日渐增长的基础设施需求。

拓展海外市场,积极培育新业务增长点

受益于国内互联网客户出海以及国际数据中心公司跨国互联的需求,公司海外业务近年来实现了快速增长。海外业务实施主体为公司全资子公司奥飞国际,2019年上半年奥飞国际营收同比增长66.57%,至1.17亿。奥飞国际在东南亚、欧洲、北美等地拥有多个POP节点,同时享有国际海缆AAE-1带宽和长期使用权。客户结构上,EQUINIX、Colt、Akamai皆为奥飞国际客户。我们认为海外市场有望成为公司未来业绩增长的新引擎。

投资建议:首次覆盖,给予“买入”评级

我们认为奥飞数据作为华南IDC龙头,通过内生与外延并购,正加速自有数据中心全国部署。我们预计公司19~21年归母净利润分别为0.99亿、1.44亿、2.09亿,EBITDA分别为1.43亿、2.66亿、4.73亿。可比公司2020年EV/EBITDA均值为24.6x,给予公司对应估值区间24.0~25.0,对应目标价56.10~58.38元,首次覆盖给予“买入”评级。

风险提示:项目落地不及预期,上电率不及预期。

我们看好5G、云计算驱动下中国IDC行业的长期成长机遇,我们认为公司正全面向IDC业务转型,2019~2021年间公司自有机柜数目将加速增长。当前公司2020年EV/EBITDA为21.1x,行业可比公司同期估值均值为24.6x,考虑到公司的增长潜力,我们认为公司当前估值处于低估水平。

1. 内生与外延并举,公司自有数据中心机柜步入增长快车道。公司是华南地区IDC领军企业,上市之后借助资本之力,内生与外延并举,自有IDC机柜规模有望加速增长。2016~2018年间,公司自有IDC机柜的复合增速达到80.7%(2016~2018年公司自有机柜数目分别为1100、1600和2950个)。我们预计2019~2021年公司自有IDC机柜的复合增速将达到106%(2019~2021年公司自有机柜数预计分别为3990、8100和14000个)。增速加速的原因包括两点:1)上市融资提升公司资金实力;2)自建与成熟项目并购并举。

2. 增长加速的潜力下,当前公司估值较行业可比公司(光环新网、数据港、宝信软件)来看处于低估的状态。我们预计公司19~21年EBITDA复合增速为74.84%,同期可比公司EBITDA复合增速的均值为24.3%,2019~2021年公司归母净利润的复合增速为53.3%,同期可比公司归母净利润复合增速的均值为24.37%。估值方面,截止2020年2月18日收盘,行业可比公司2020年EV/EBITDA均值为24.6x,高于公司同期估值(2020年EV/EBITDA为21.1x)。考虑公司业绩增长潜力,我们认为公司当前估值处于低估水平。

华南IDC领军企业

公司成立于2004年,是华南地区领先的互联网数据中心运营商。近年来公司成功把握住了在线游戏、网络直播等下游应用兴起对于数据中心的需求,实现了快速的成长,并于2018年成功登陆创业板。当前,公司在传统业务的基础上,持续加大自有数据中心规模,同时将目光瞄向国际化市场,在“一带一路”和国内企业出海的新趋势下打造新的增长极。

结合2018年财报,公司当前业务主要包括三部分:IDC服务、其他互联网综合服务、系统集成项目。

1)

IDC服务:是指公司通过自有或者租用标准化电信级专业机房、互联网带宽、IP地址等电信资源,结合自身专业技术优势,为客户服务器搭建稳定、高速、安全的网络运行环境。

2)

其他互联网综合服务:是指公司为客户提供网络接入、数据同步、网络数据分析、网络入侵检测、网络安全防护、智能DNS、数据存储和备份等专业服务。

3)

系统集成项目:该项目是公司于2018年新增业务,主要根据客户需求进行项目的设计、建设以及交付。

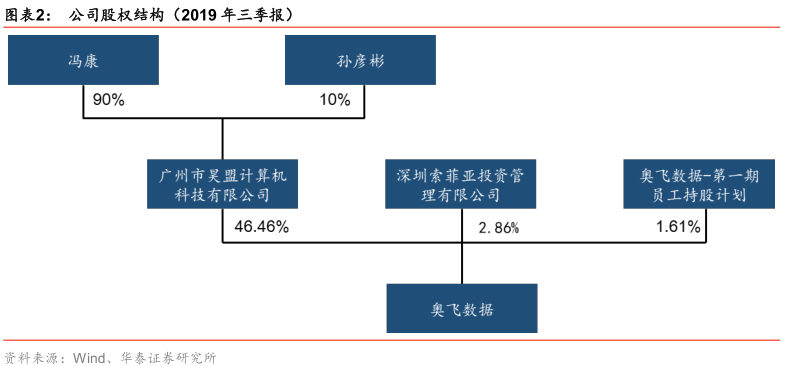

核心高管皆为运营商背景,使公司具备较强的对于IDC上游资源的获取能力。股权结构上,公司实际控制人为冯康(现任公司董事长),其通过广州市昊盟计算机科技有限公司持有公司股份比例为41.81%。其他主要股东还包括,深圳市索菲亚投资管理有限公司(截止2019年三季报,持股比例为2.86%)、奥飞数据科技股份有限公司第一期员工持股计划(截止2019年三季报,持股比例为1.61%)。

公司高管团队主要包括,总经理黄展鹏、副总经理何宇亮、杨培峰、唐仲良、龚云峰等。从过往经历来看,公司核心高管多数具有多年的运营商以及互联网公司的工作经历,我们认为这为公司在上游的资源获取以及下游的客户拓展等方面奠定了良好的基础。

直播与游戏行业需求驱动公司历史业绩高增长。受益于下游直播和游戏行业需求驱动,公司收入在2015和2016年间实现了高速的增长,收入同比增速分别达到了125.9%和86.3%,进入2017年,一方面由于下游行业需求整体增速放缓,另一方面由于高基数因素,公司收入增速有所下降,2017年和2018年公司营收增速分别为27.2%和8.5%,到2018年公司营收规模为4.11亿元。2019年上半年公司实现营收5.97亿,同比增长216%,较快的收入增长主要得益于公司新增系统集成业务,并于2019年上半年确认收入3.23亿。剔除系统集成业务后,2019年上半年IDC服务业务与其他互联网综合服务合计实现营收2.74亿,同比增长41.04%。

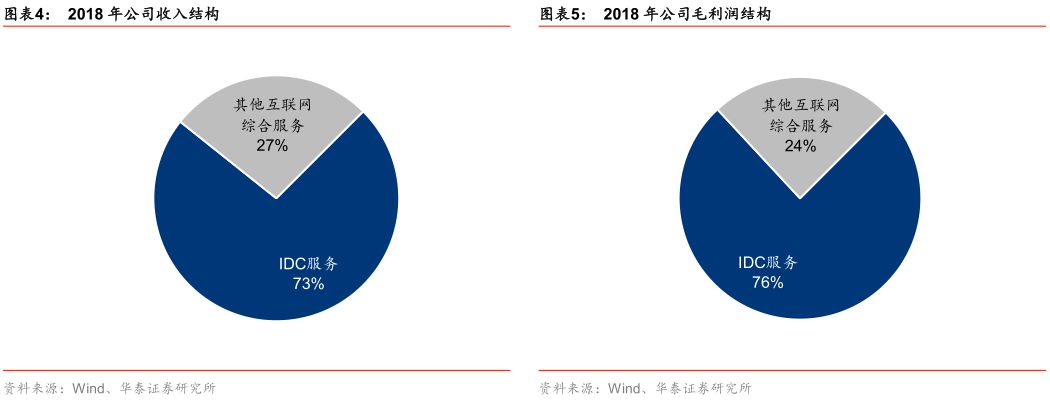

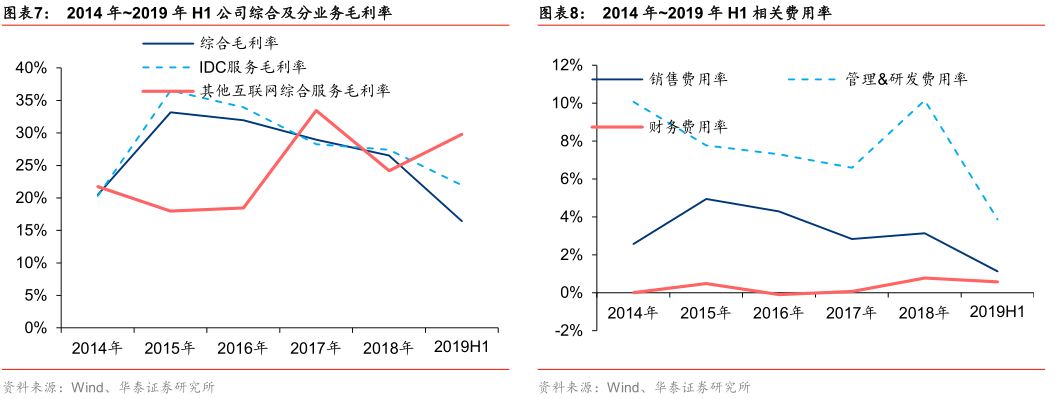

收入结构上,IDC服务业务一直是贡献公司收入来源的主营业务,2014年~2017年间IDC服务收入占总收入的比例一直维持在80%以上,2018年受到全球宏观经济以及互联网行业监管政策影响,公司部分客户的业务出现调整,其中游戏、互联网类客户的带宽收入出现一定下降,使得IDC服务业务收入同比下滑7.8%,收入占比下降至73.21%。2019年上半年,IDC服务业务收入占比为33.76%,收入占比下滑主要是因为公司报告期内新增系统集成业务,该业务当期收入占比为54.16%。毛利润结构方面,IDC服务业务是公司毛利润的主要来源,2018年该项业务毛利润占比达到75.59%,而其他互联网综合服务业务毛利润占比为24.41%。2019年上半年,IDC服务业务毛利润占比为45.16%。

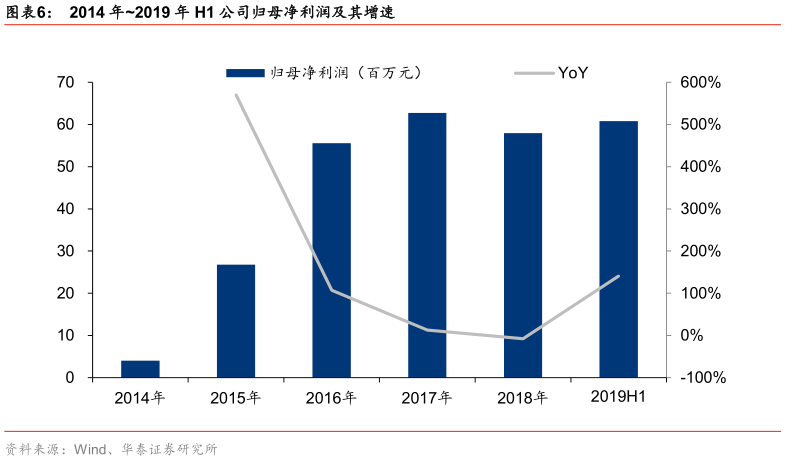

归母净利润方面,2015~2017年公司归母净利润持续增长,2018年公司自有数据中心的投放带来折旧摊销以及费用端的提升,使得公司当年归母净利润同比下滑7.66%,18年全年归母净利润为5793万元。2019年上半年公司实现归母净利润6082万,同比增长140.60%,主要系新增系统集成业务带来归母净利润同比大幅增长。

毛利率方面,2015~2018年间公司综合毛利率有所下降,主要系收入占比较大的IDC服务业务因为自有机柜数目提升导致折旧摊销增长所致。根据公司招股说明书及财报,2015年公司自有机柜数为500个,2018年提升至2950个。2019年上半年公司综合毛利率为16.40%,同比下降8.21个百分点。主要系报告期内公司新增系统集成业务,该项业务毛利率为9.97%,收入占比较高,达到总收入的54.16%,进而拉低了综合毛利率。

费用率方面,2015年~2018年间公司销售费用率维持在2.5%~5%之间,2019年上半年公司销售费用率为1.12%,同比下降2.07个百分点。管理费用(含研发费用)率方面,2017年以来由于公司加大研发投入使得管理费用(含研发费用)率有所提升,2019年上半年公司管理费用(含研发费用)率达到3.86%,同比下降5.52个百分点。2019年上半年销售费用率和管理费用率的大幅下降主要系公司报告期内新增系统集成业务,收入端增速高于费用端增速所致。财务费用率,2015~2018年以来基本维持在1%以下,2019年上半年公司财务费用率为0.57%,同比增长0.56个百分点,主要是因为公司有息负债(短期借款+长期借款)提升导致财务费用同比增长19882%。

流量驱动千亿市场持续增长,第三方中立IDC企业优势凸显

流量增长与算力提升剪刀差的扩大驱动IDC长期成长

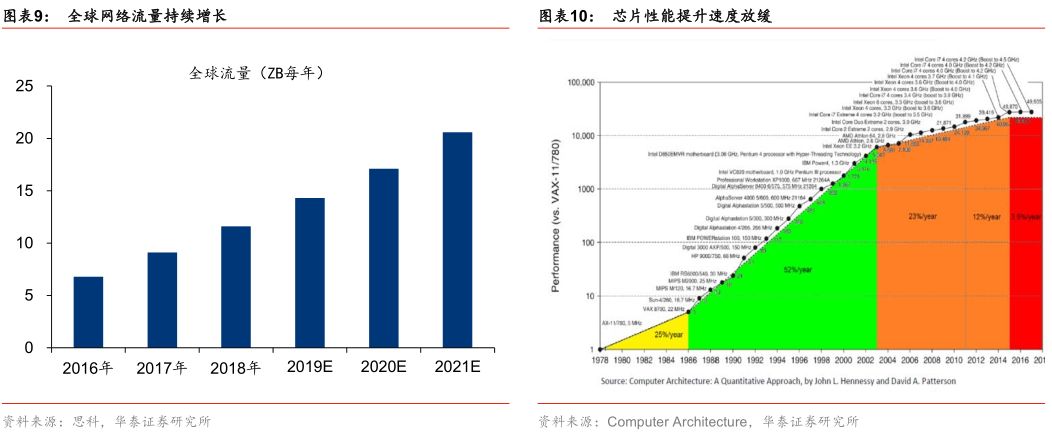

数据中心是网络流量的承载主体,近年来云计算、AI、5G等新技术逐渐成为驱动全球数据中心行业增长的新动力。根据思科预测,2016~2021年全球流量的复合增速为25%,到2021年将达到20.6ZB。与此对比,摩尔定律由过去的每5年增长10倍,每十年增长100倍,变为每10年增长2倍。我们认为在此推动下算力的增长将逐渐由提升芯片性能向提升芯片、服务器的数量转移。

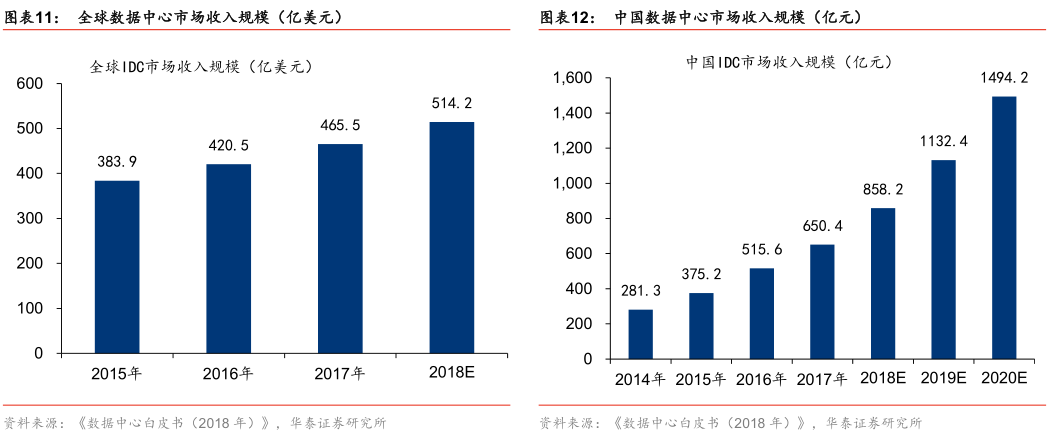

IDC为数据计算、存储及交互提供稳定的环境,数据流量的增长将带动IDC的长期需求提升。根据中国信通院发布的《数据中心白皮书(2018年)》,预计2018年全球数据中心市场收入规模达到514亿美元,同比增长约10.5%,行业应用主要以互联网、云计算、金融等为主。国内方面,受益于移动互联网、“企业上云”等推动,预计2018年国内IDC市场收入规模达到858亿元,同比增长32%。报告指出,预计2019年国内IDC市场收入规模将突破1000亿达到1132亿元,2018~2020年行业复合增速为31.95%。

客户端,数据中心需求或向云厂商及互联网公司持续集中

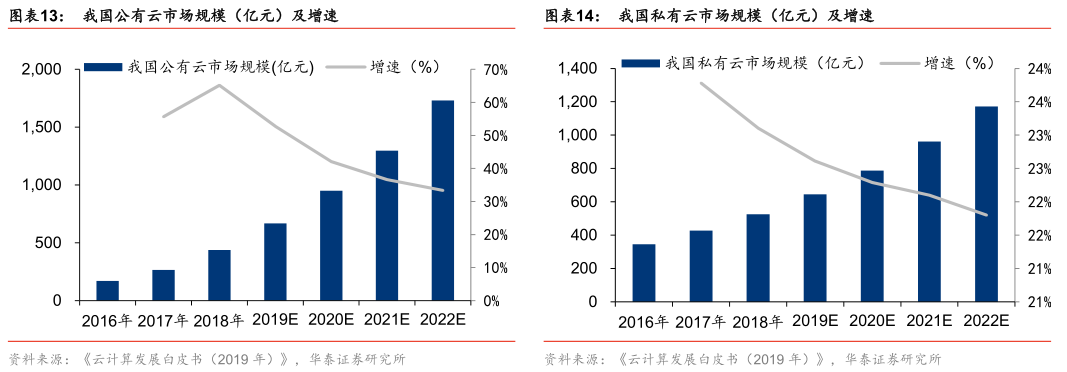

我们认为云计算客户将成为国内IDC行业发展的主要驱动力,使得其在第三方IDC公司收入中的占比逐渐提升。云计算方面,根据信通院发布的《云计算发展白皮书(2019年)》,2018年我国云计算整体市场规模达962.8亿元,同比增长39.2%。其中,公有云市场规模达到437亿元,同比增长65.2%,预计2019~2022年年平均增速在33%以上,到2022年行业整体规模有望达到1731亿元。私有云方面,2018年我国私有云市场规模为525亿元,同比增长23.1%,预计到2022年市场规模将达到1172亿元。

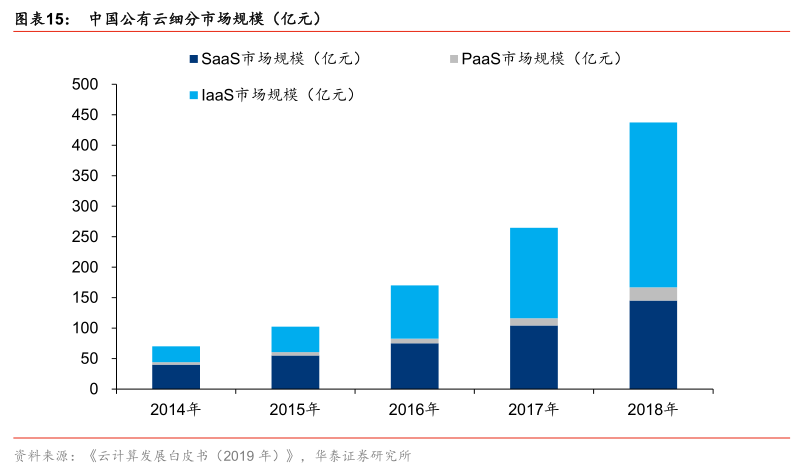

进一部分拆分公有云市场的结构来看,IaaS依然占据主要份额。2018年,IaaS市场规模达到270亿元,同比增长81.8%。PaaS市场规模为22亿元,同比增长87.9%。预计未来几年随着企业对于大数据、游戏以及微服务等PaaS相关产品需求的提升,PaaS行业仍将保持较高的增速。SaaS方面,2018年行业市场规模达到145亿,同比增长38.9%,增速较为稳定。

5G催生新应用,政策助力叠加企业上云,云厂商资本支出有望进一步增长,驱动上游IDC环节景气提升。一方面,2020年是我国5G规模建设的元年,相比于4G,5G孕育了更多的应用场景,包括自动驾驶,工业互联网等。此外,从连接数量上,5G时期通信技术在垂直行业的应用有望扩展,万物互联时代来临,流量的快速增长带动计算、存储的需求提升。另一方面,国家为了加速企业数字化转型,至上而下推动企业上云。2018年工信部发布了《推动企业上云实施指南(2018~2020年)》,指南中规划,到2020年全国新增上云企业达到100万家,形成典型标杆应用案例100个以上。我们认为,在政策催化的外部动力以及5G带动流量增长的内生需求下,云厂商有望保持较高的资本开支投入以拓展其云计算业务发展,IDC作为上游基础设施有望分享行业成长红利。

除了云计算之外,我们认为互联网行业中垂直领域新玩家的崛起有望成为驱动IDC行业增长的新动力。我们认为近年来以短视频、电商为代表的垂直行业,正涌现出快速成长的新玩家,例如抖音、快手、拼多多等,这些公司在其业务快速发展的同时对于基础设施的需求也有望逐步释放。

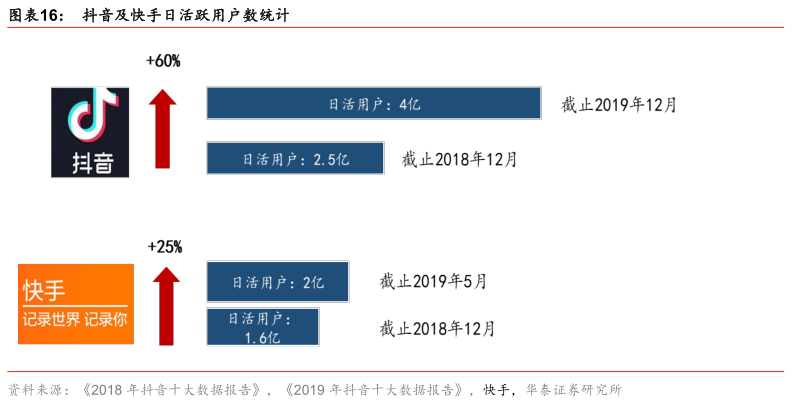

根据艾媒数据中心预测,2018年中国短视频市场规模达到116亿元,同比增长109.4%,预计到2020年行业总规模将达到381亿元。在国内短视频领域中,主要玩家包括抖音、快手等。2019年1月29日,抖音发布《2018年抖音大数据报告》,截止2018年12月,抖音国内日活跃用户数突破了2.5亿,这一数据在2019年进一步提升至4亿(参考《2019年抖音大数据报告》),增长60%。快手方面,2019年5月29日,快手副总裁王强在第七届中国网络视听大会上表示,快手日活跃用户已经突破2亿,相比于2018年12月份的1.6亿日活跃用户,增长约25%。

我们认为,随着业务量的持续提升,这些互联网新玩家或将加大对于IDC领域的投资。根据中国开放数据中心委员会公布的数据,字节跳动(抖音母公司)正在建设官厅湖大数据产业基地,该基地位于怀来京北新区东花园新兴产业示范区数据中心产业园,目前,一期工程已经于2017年11月30日交付运营,建设规模约为2500个机柜,单机柜功率为7.2KW。

综上来看,我们从需求端出发,认为未来国内数据中心的需求将逐渐向云计算和互联网公司集中。

定制化数据中心需求有望提升,第三方IDC公司价值凸显

我们认为,在IDC行业的需求向云厂商和互联网公司集中的背景下,客户对于IDC的要求也发生了变化,其主要体现在几个方面:其一,针对客户特定需求的定制化数据中心占比将提升;其二,由于互联网公司自身的业务需求往往具有突发性、规模大和无法准确预测的特点,这要求IDC厂商具备更强的业务处理能力,快速的机房交付能力。总结起来,我们认为在客户结构的变化下,快速的交付能力、成本控制能力将成为客户侧对于IDC公司的新要求,能够适应这些要求的公司有望脱颖而出。

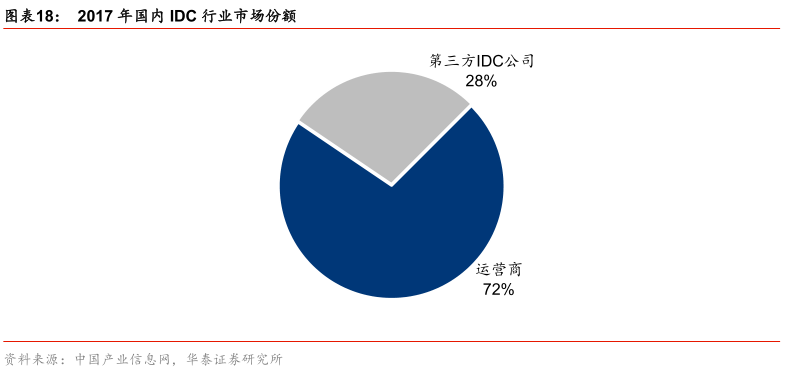

行业格局方面,目前国内IDC行业的参与者主要包括运营商和第三方IDC公司。根据中国产业信息网统计,2017年我国IDC市场,中国电信、中国联通、中国移动市场份额分别为41.34%、21.42%和9.21%,合计达到71.97%,对应收入总规模为468亿元;第三方IDC公司份额合计为28.03%,对应收入总规模为182.3亿。

行业竞争格局演化方面,由于基础电信运营商数据中心投资规划根据每年集团总公司制定的投资预算做出,普遍采用自主获取土地、集中自有建筑和数据中心基础设施的长周期模式,其数据中心供应呈现阶梯式增长的态势,难以与大型互联网公司对于数据中心连续高速增长的需求匹配。相比较之下,第三方IDC公司多以民营企业为主,其在投资决策上更加灵活。我们认为未来在行业需求逐渐向云计算客户以及互联网客户集中的趋势下,第三方IDC公司的优势将持续显现,并驱动其市场份额持续提升。