——兴业研究商品系列之一

作为FICC业务中的后一个C——Commodity,是整个FICC业务中不可或缺的一环。而这其中,原油更是重中之重。兴业研究宏观团队拥有同业中最大的专业外汇商品团队,将宏观分析、基本面分析以及市场分析相结合,给您呈现出一幅不同的商品研究视野。适逢国内原油期货上市之际,我们将之前的数篇原油精品重新梳理,以飨读者。

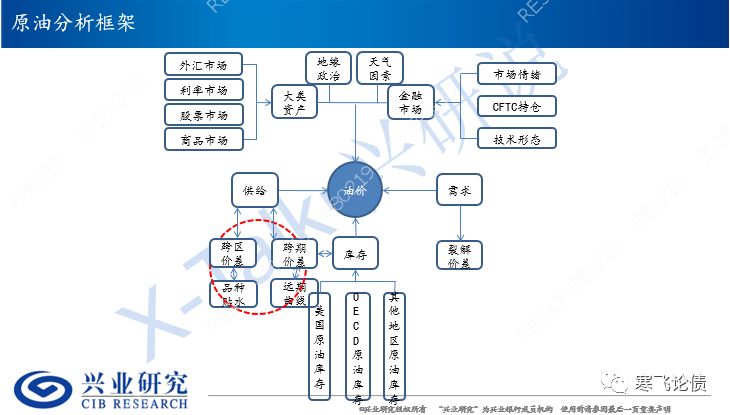

第一篇分享的是2017年10月第55期兴研说《原油分析框架》。其中提到的一些重点内容我们都在之后有相关报告重点分析,后续也会挑选一些分享。

1859年现代工业革命诞生以来,石油就是整个能源以及化工行业最重要的原料,被称为工业的血液。与其他大宗商品,如黑色、有色,以及贵金属的贸易体量相比,原油超过了这些主要大宗商品的总和。从宏观层面来讲,因为现在很多政府的货币政策都是铆钉通胀,所以原油也成为了影响宏观经济最重要的变量之一。

原油的走势影响因素很多,如果所有都考虑进来,可能至少有200到300种的因素。但是在日常的油价分析中,是不可能将这么多的因素共同考虑的。所以我将

分析因素分为了几大类——宏观因素、供需存因素、金融市场因素、地缘政治以及天气因素等

。

下面的内容会分三部分展开,第一部分是原油市场分析的特点。第二部分是供需存因素分析,地缘政治以及天气因素涵盖其中,同时也会在需求部分结合经济周期进行分析。第三部分是金融市场因素分析。

一、

原油市场分析特点

不同商品有效性程度不同,原油市场有效性程度非常高

。对于市场有效性非常高的品种而言,目前的价格不仅反映了历史以及现状,还反映了相当长一段时期内的预期。举两个简单的例子,一是OPEC减产协议的预期管理,这个在减产初期的时候对于价格影响还是非常大的。2017年5月初的时候我自己做过一个推演——我认为OPEC大概率会在5月25号的会议上达成减产。当时的油价是44美金,我给予这个的延长减产8美元的上涨空间,这个8美元的上涨空间主要是对比了2016年两次的幅度。而如果达不成的话,我认为下跌的空间相对来说会比8美元小很多,因为在当时44美元的情况下,其实市场已经比较悲观了,它已经部分反映了延长减产不能达成的情况。之后的油价走势中,我们也看到,在5月25日当天是达到了52美元。距我做这个推演的时候,它其实是上涨了8美元。

还有一个特点说,油价会因为预期导致价格提前反应,价格提前反应,进而改变供需情况。

这在近几年,大热的页岩油上面的反应是非常明显的。我们可以看到其实在2016年底,也就是OPEC正式开始减产协议之前,其实基金已经将油价推高到了55美元,而且横盘相当长的一段时间。这段时间,正是页岩油企业做下一年年度开支计划的时候,在55美金这个位置,页岩油企业可以进行大量套保,使得他们在下一年的开支计划中,可以加大资本开支,有利于页岩油产量增加。之后我们看到的情况,就是2017上半年不断超出预期的页岩油产量的增加,这是在原油市场非常明显的两个特点。

还有一个情况,做原油市场分析的人,通常会关注一些大的机构公布的数据,比如说IEA、OPEC、EIA,他们会定期发布预测报告,一般至少每月有一次。他们的报告中关于供需的预测,也是做油价分析的人会采用的。但是,他们的预测会存在一些问题,就是他们会不断对供需数据进行修正。所以你事后看的时候他们的预测都很准,但其实这是因为不断修正的结果,在当期看其实都不太准确。比如说我们举2017年的例子,在2017年第二季度的时候,当时油价的表现是非常差的。然后我们发现这些机构的供需预测,其实都是比较悲观的。但是随着2017年6月底之后油价的触底反弹,机构不断下调供给预测,而上调需求,其实与他们上半年的分析差异很大。

然后另外还有一些特点,就是因为原油的供需情况其实是全球的,可能大家都很难看到一个即期的全球整体的一个概貌,所以在原油市场中会有一些固有的概念,一些媒体的常用词,比如说页岩油增产,OPEC减产协议破裂等,其实也会对于油价走势产生影响。

二、供需存因素分析

讲完这个原油市场,以及油价分析中存在的特点和问题后,本节关注原油供需存。

供给端,在页岩油革命之前,分析起来相对比较容易。因为对于常规原油而言,通常一个新的项目从勘探到开采,再到最后产出石油最快可能也需要6到10年的时间。所以说常规原油产量,对于油价的反应相对是比较慢的。那么在以往的分析中,可能只需要跟踪这些项目投产的进度,就能大概做到一个比较好的分析了。但是页岩油与常规原油的特性完全不同。

页岩油是高增长高衰减,通常在首年就会衰减掉60%的产量,而且产量增长主要就集中在刚出油的前三个月。

页岩油从打油到出油,通常4到6个月就可以完成,也就使得了这样它成为了很重要的边际产量。而且因为美国页岩油企业,它们通常在金融市场的操作相对来说都是比较成熟的,可以通过套保锁定一些成本,也就使得了页岩油,对于油价的反应是非常灵活。

关于页岩油产量,我认为企业的财报还是需要重点关注的。要关注它的资本支出情况。

因为我一开始提到的页岩油高增长高衰减特性,使得如果企业要维持页岩油产量,就需要不断的

新打井

。新打井的话是一个比较资金密集型的事情,所以非常需要有资金的注入。但是我们看到的是,其实从页岩油开始之后,它整个企业的盈利状况,其实都是不佳的。在此之前,其实投资者更关注的就是它这个行业的红利预期,预期页岩油未来盈利性会的比较好。但是在2017年第二季度页岩油的财报公布出来以后,盈利情况其实是创了近几个季度以来最差。这使得页岩油企业投资者的心态是出现了一定的转变,他们要求页岩油企业更加关注企业利润增长的一个可持续性。就是说这样有一些很细节的变化,其实也是我们在关注页岩油这块是必须要注意的。

讲了页岩油,再来看一下

极端天气对于生产的影响

。之所以把极端天气放在美国这一块讲,是因为从地理位置上来讲的话,美国南北贯通的地形,比较容易受到大西洋飓风的影响。不过其实每年都有飓风季,但并不是每年的飓风都会对行情有很明显的影响,只有在飓风季特别猛烈的时候,比如2017年,还有更早的时候就要追溯到十几年前,像2004、2005年的时候,这样强度的飓风季才会对油价造成很明显的影响。其实这个飓风的话,我们之前有统计过,21世纪以来,登陆美国本土在三级以上的飓风(三级以上就定义为大型飓风),登陆美国本土的一个情况。在2017年之前,只有四次飓风对于美国的油价造成了很明显的影响,分别是2005年的两次和2008年的两次。其实2008年的两次飓风,登陆的等级只有二级,但是因为它的登陆地点是集中在美国海上钻井平台以及炼厂的集中区,所以会对油价造成很明显的影响。

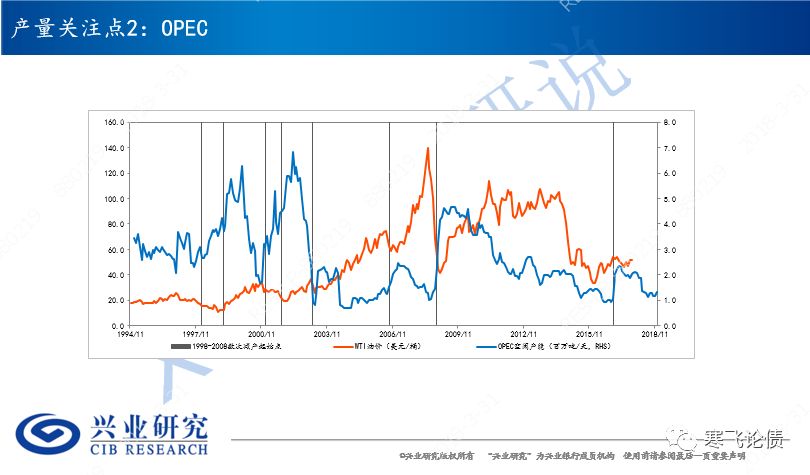

接下来再看一下

OPEC

的情况。其实从有这个组织以来,

通过减产来调节油价

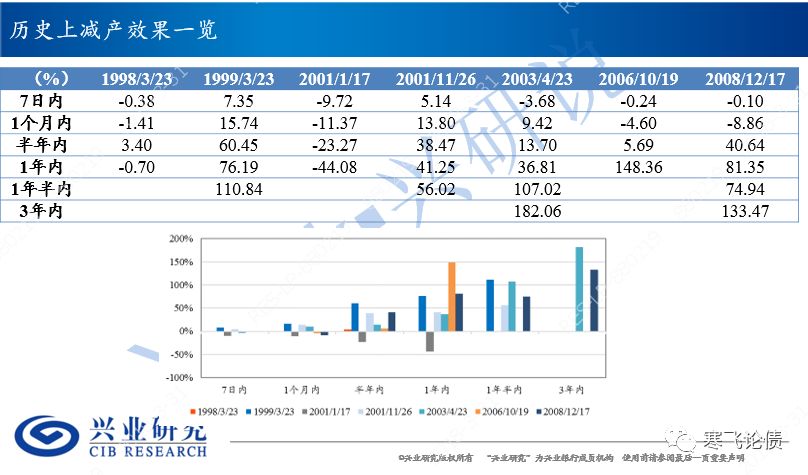

,都是他们很常用的一种做法。历史情况来看,它们一共有17次的减产或者冻产的行为。通常而言,如果这两次行为相隔时间比较短,比如说一年之内或者一年左右,第二次减产行为开始之后油价会受到很明显的提振。但是如果说这两次相隔时间比较久,那通常减产行为开始后,我们可以看到油价往往会出现一个下行走势,这个可能与很多投资者的固有观念是不一样的。

从历史上的减产效果来看,其实通常在半年内涨跌都有。通常在当时供需情况本来就比较紧平衡的时候,会在减产一开始,就出现油价上行的情况,但是如果减产一开始供需的情况相对来说还是比较差,油价一开始并不会有明显的一个提振。

从长期的情况来看,油价出现明显提振,核心的因素还是需求快速增长,带动供需平衡表的急速好转。

也就是我们在2017年6月份之后看到的的情况。

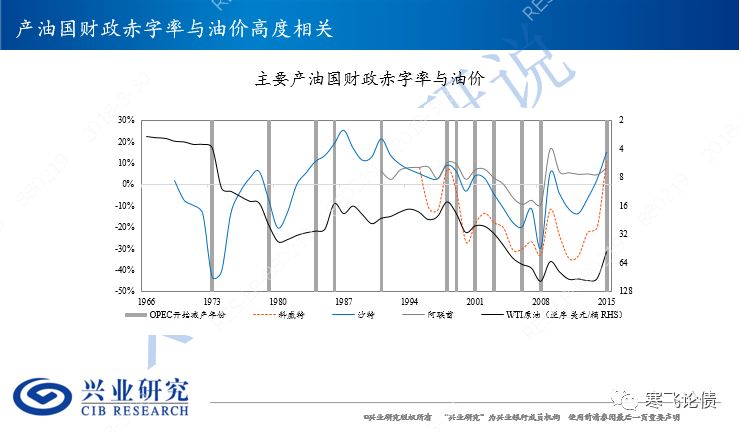

对比产油国的财政赤字率与他们采取减产的时点来看,并不是每次减产都发生在赤字率很高的时候。

1973年OPEC决定削减产量,当时OPEC产油国整体的财政情况还是非常好的。他们当时决定做这样的举动,其实是与第四次中东战争,包括之后引发的第一次的石油危机都是有很大的关系的。当时OPEC产油国想通过削减产量以及控制出口,来对以色列以及以色列背后支持的国家形成威慑。因为他们大幅减产的行为,造成了非常大的供需缺口。所以之后几年油价出现了三倍的涨幅,重挫全球性的经济,引发了第一次的石油危机和全球性的经济衰退。不过在1986、1999和2016年时,OPEC采取减产的时候,主要产油国财政赤字率都是高企。当时沙特的财政赤字率基本都在20%左右。所以说。OPEC做出减产的决定,可能每次背后的逻辑其实并不一定一样。

另外简单讲一下

地缘的情况

,这也是近一年来的市场热点。去年10月之后,油价受到了很明显的提振,地缘因素贡献了很重要的力量。

中东

这一块的地缘冲突,历来都是存在的,那么它阶段性的发酵或不发酵,其实就会成为了短期炒作的一个题材。这与当时全球整体供需情况关系比较大,如果全球供需情况本来就偏紧,地缘冲突的溢价就会明显体现,反之则不然。

讲完了供给,再来看一下需求。

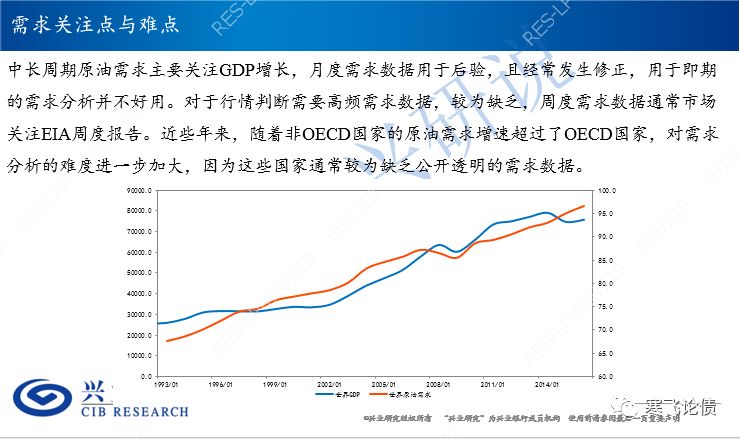

原油长期的需求变化,与全球经济GDP的增长是非常同步的。

所以如果我们基于全球经济增长去分析长期原油需求的增长,是非常好用的。但是如果做年内的分析,比如像月度和季度的话,就不是很好用了。而且也存在我前面所提到的机构不断修正供需预期的影响。在这种情况下,可能就需要关注一些更高频的指标,比如说

品种间价差,还有远期曲线,

以及

库存

等,来进行即期原油供需情况的分析。

需求端,目前我们比较关注的是三大块,一块是

北美地区主要是美国

,第二块是

欧洲

,第三是

亚太地区,主要是中国和印度

。因为中国和印度近些年的需求增量是非常明显的,2016年中国和印度是占据了全球主要原油需求增量的46%,还是非常可观的。

下面分地区和国家简要介绍,先看

美国

的情况。从1965年以来,美国就是全球第一大石化液体消费国,虽然近些年来呈现出原油需求以及人均原油需求下滑的趋势,但是它绝对量还是最大的。而且如果算上轻烃还有生物乙醇这些燃料,美国石化液体供给量,其实也是全球最大的。供需方面的权威性,就使得

美国的供需数据

,其实

对于全球油价的影响是非常明显的

。当然也与其供需数据公布的高频性和及时性有很大关系。

EIA报告

是可以做到周度的频率,所以也使得了EIA周报,成为了原油市场主要的交易逻辑之一。这两个因素共同决定了在做油价的分析中,是没有办法不关注美国的情况的。

从历史上美国的一个经济复苏期和原油需求的表现来看,我们可以看到通常在经济复苏期,原油需求也是正向增长。在经济衰退期,美国原油需求其实也是出现了同比的负增长的状态。从这个情况如果我们来推演,接下来美国原油需求的一个表现。因为从2009年开始的美国经济的复苏期,其实到现在已经持续了大概有98个月了(到2017年10月时是98个月),从二战之后十几次的一个经济复苏期的一个表现时长来看,本次这个时长相对来说都是已经比较久了。即使我们认为它能达到像1991和2001年那样一个连续十年的增长,它也有可能是在明年还会增长,到后年有可能就会出现这样负增的状态。所以说基于此,我们认为2018年美国的原油需求可能还是会增长,但是增量以及需求的表现上,可能就没有2017年这么亮眼了。因为在2017年第二季度后,需求的亮眼表现中,OECD这些发达国家贡献的增量其实还是超过了非OECD国家,这点是非常超预期的。在2018年。大概率OECD的增量还是会继续的小于非OECD的。

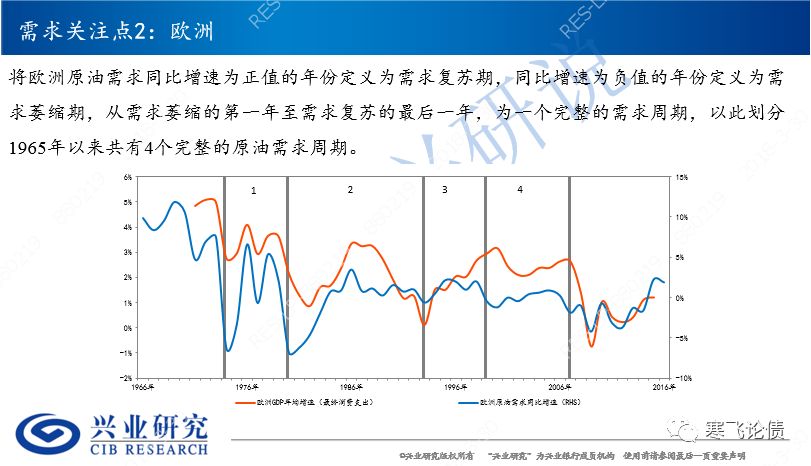

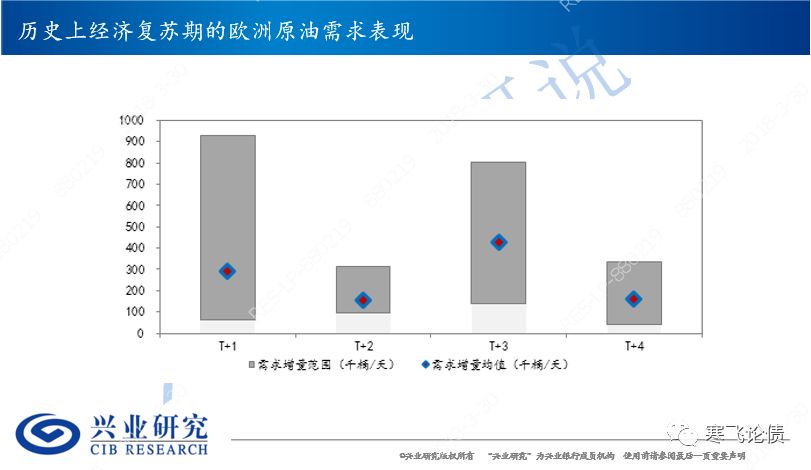

然后再看一下

欧洲

的情况。我们把1965年来欧洲原油需求表现划分成了四个完整的周期,这四个完整的周期中通常原油需求的复苏至少会持续四年。2015年是本轮欧洲原油需求的复苏的起点,这样来看的话,至少2018年还是会持续的。但同时我们也注意到,以往四次周期中欧洲需求的表现,通常在第三年的表现是最好的。那么于本次而言,2017年是第三年,2017年欧洲需求超预期亮眼的表现,按理来说就是情理之中的。关于2018年欧洲原油需求的情况,应该还是会增长,但是增长的情况可能就没有像2017年这么亮眼了。

最后再看一下亚太地区,亚太地区主要就是

中国

和

印度

。与欧美国家不同,中国和印度最大的一次能源都不是原油反而是煤炭。这个与当地的一次能源结构有很重要的关系的,但是这也不妨碍这两个国家作为全球原油需求增量最重要的贡献者。那么在分析这两个国家的时候,可能我们就

不能完全地拿经济周期去和他的原油需求表现进行对比,反而应该更多的看一下国家的

发展规划

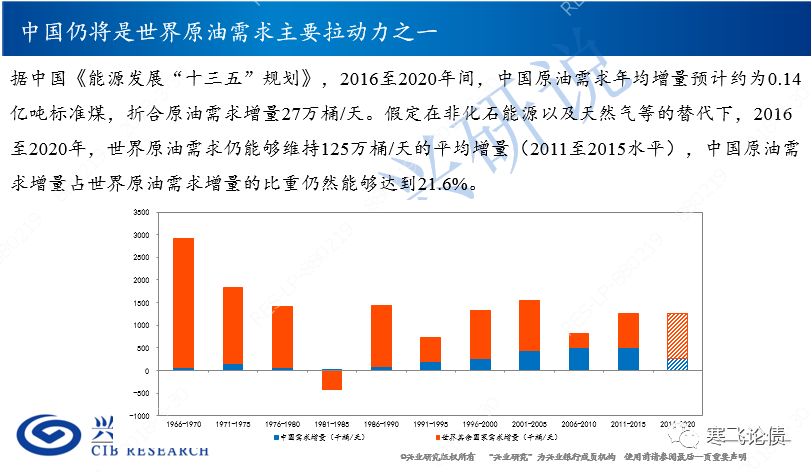

。中国方面来看,根据我们国家能源发展的十三五规划,预计在十三五期间原油的需求增量年均大概有 0.14亿吨,大概折合原油需求增量是27万桶每天。在这种情况下,假定在十三五期间不考虑天然气以及其他非化石能源对于原油需求的一个替代,这五年仍然能够达到125万桶每天的累积增量的话,我们国家对于全球原油需求增量的贡献仍然能够达到20%。

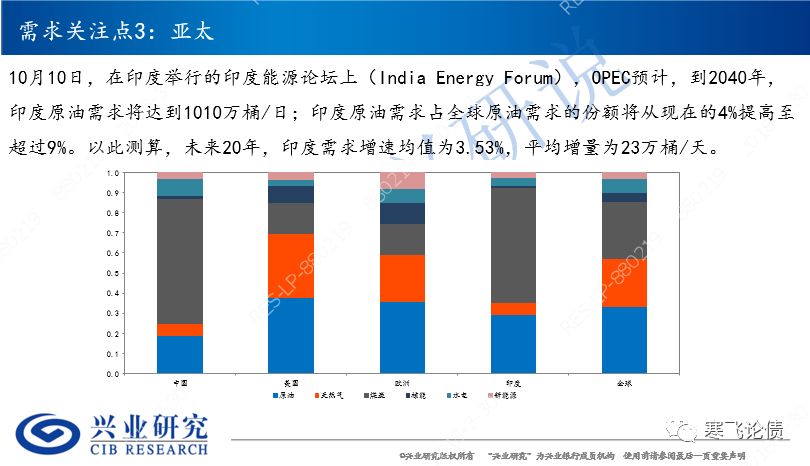

对印度而言,在2017年10月的一个印度能源论坛上,OPEC表示了对印度原油需求长期非常看好的一个观点。我们测算了一下,按照OPEC的乐观估计,到2040年印度原油需求的年均增量大概是23万桶每天,其实就是和中国是相当了。但是我们需要注意到的一个情况,就是随着基数的变大,增量的实际情况会是前面小后面大,到后期也会超过中国。当然,印度的种姓制度以及中央控制力不够强,或是经济不能按期待的那样好的速度去增长的制约。

这就是我们对于全球原油主要需求地的一个分析。