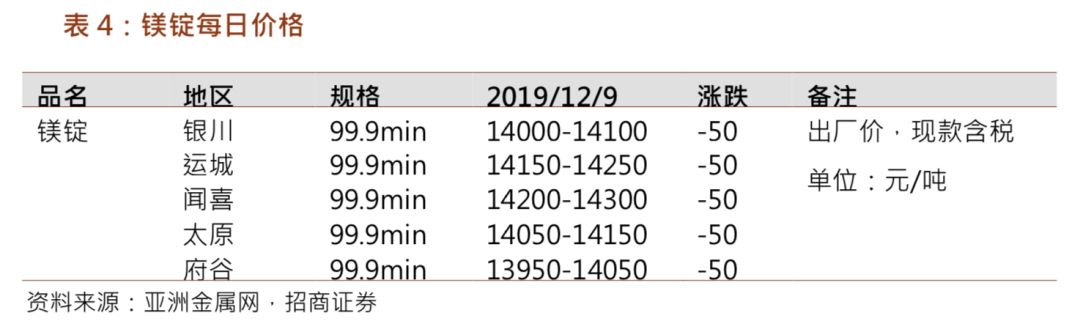

1月3日,金属镁价格暂稳。

陕西地区主流含税报价14000元/吨,主流现货成交价格13950-14000元/吨,山西地区主流含税报价14300-14400元/吨。今日市场高位报价有所收紧,主要因元旦前后市场现货成交有所放缓,考虑到春节将至等因素,市场出货情绪有所增加,因此市场除以交付前期订单,实单可接受一定程度的还盘。

鉴于市场现货成交有所放缓但同时工厂出货压力不大下,预测价格波动空间有限,波动幅度50-100元/吨。截至当前,99.90%金属镁陕西地区含税指导价14050-14150元/吨,山西地区含税指导价14350-14450元/吨,宁夏地区含税指导价14100-14200元/吨,新疆地区含税指导价13850-13950元/吨,99.90%金属镁中国离岸含税指导价2095-2125美元/吨。

1、

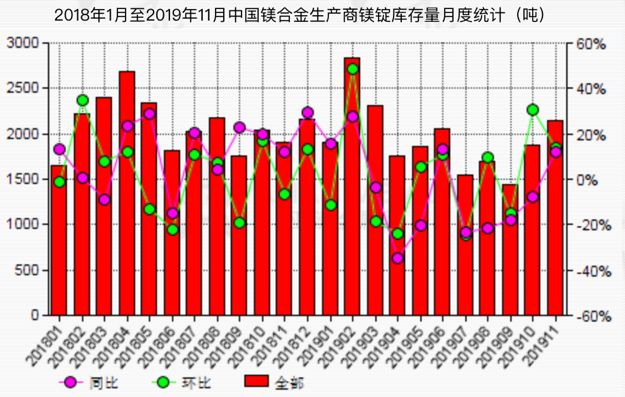

AM统计:11月中国镁合金生产商镁锭库存量环比增加13.8%

亚洲金属网数据中心数据显示,2019年11月中国镁合金生产商镁锭库 存量为2,140吨,环比增加13.8%,同比增加12%。11月份,江苏、陕西、上海和山西镁合金生产商镁锭库存量分别为540吨、300吨,400吨和900 吨,环比增加5.9%、11.1%、33.3%和12.5%

2、

中国镁锭市场成交稳定

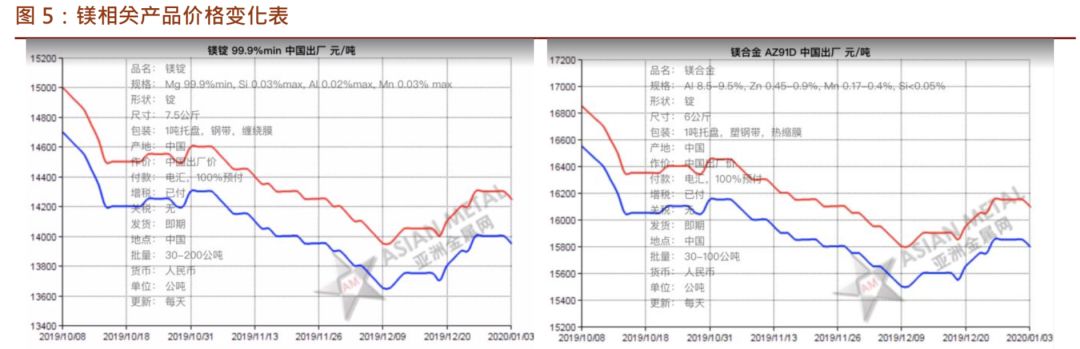

鉴于过去一周中国国内镁锭价格持续走高,当前镁锭到印度纳瓦希瓦价相应走高至2,100-2,130美元/吨,与上周后期持平,较一周前上涨了40美元/吨。印度买方按需采购,镁锭市场成交平稳。考虑到中国国内价格整体趋稳,预计未来几天镁锭到印度价格或保持坚挺。当前中国镁锭主流成交价格稳定在14,000-14,300元/吨出厂现金的水平,较上周后期基本持平。消费商和贸易商采购平稳,现货市场成交活跃。鉴于供应商现货货源持续紧张而买家采购积极,业内人士预计未来几天镁锭价格仍将保持平稳趋势。

“当前我们常规供应商镁锭报价为14,000元/吨出厂现金,不接受还盘,较上周四基本持平。我们打算本周五按计划采购31吨,”北方一镁锭消费商说。他表示上次采购是在12月中旬,当时进货价为13,800元/吨。该消费商还表示他们采购频率较为平均稳定,不会提前储备大量库存。鉴于供应商库存较紧而买家采购稳定,他预计未来几天镁锭价格仍将持稳。

该消费商镁锭年消耗能力为400吨,12月采购约31吨,预计1月再采购31吨,当前持有10吨库存。2019年该公司共计消耗320吨左右镁锭,2019年消耗约310吨。

“由于我们常规供应商库存紧张,所以他们镁锭报价目前仍坚挺在14,000元/吨出厂现金,不接受还盘,较上周后期基本持平。”北方一镁锭贸易商说。他表示本周二他们按某客户的急岸采购了62吨镁锭,目前还没有接到新订单。他表示节前老客户通常都会按计划下单采购,他们也一样。“随着春节临近,物流将逐渐停摆,所以我们不愿推迟采购;但鉴于目前价格稳定,我们也不准备提前备货,”该消息人士说。他预计本周内镁锭价格仍将稳定在14,000元/吨的水平。

该贸易商镁锭月常规贸易量为450吨左右,12月售出约400吨,预计1月持平,目前无库存。其2018年和2019年销量分别为5,000吨和4,700吨左右。

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬 的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:招商证券有色金属首席分析师,中南大学本科,中科院理学硕士,曾获金贝塔组合最高收益奖、水晶球 最佳分析师、金牛分析师第五名。

刘伟洁:招商证券有色研究员。中南大学硕士,7 年基本金属研究经验。2017 年 3 月份加入招商证券。

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

强烈推荐:公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。