picture from Internet

解析文章首发于唧唧堂网站www.jijitang.com

解析作者 | 唧唧堂管理学写作小组:

某不知名透明人儿

;审校编辑 |

悠悠 糖糖

本文是针对论文《税收政策与大额投资行为——来自中国增值税改革的证据(Tax Policy and Lumpy Investment Behavior: Evidence from China’s VAT Reform》的一篇论文解析。该文于2019年10月发布在NBER工作论文平台。该研究作者包括复旦大学Zhao Chen(陈钊)、杜克大学Xian Jiang、上海财经大学Zhikuo Liu、杜克大学Juan Carlos Suárez Serrato和Daniel Xu。

研究背景与问题

对于公司而言,投资往往不是稳定连续的:

公司要么进行大额投资,从而更新了相当一部分现有资产(激增),要么根本不投资(不作为)

。这种不连续的大额投资行为很有可能与税收的摩擦有关。文章基于2009年增值税改革的准自然实验,

对税收政策与大额投资行为进行了分析

。

2004年之前,中国采用的是以生产为基础的增值税制度

。虽然企业可以抵扣材料的进项税,但不能抵扣设备或其他固定资产的进项税。考虑到17%的初级增值税税率,企业购买1000元的设备,总共要支付1170元。另一方面,当企业销售旧设备,按含税价格购入时,企业无法收回额外的增值税。这种做法造成了新设备与旧设备价格之间的差距,这就是所谓的 投资的“部分不可逆性"(Cooper和Haltiwanger,2006)。部分不可逆性影响了投资决策。特别是,除非企业受到足够高或足够低的生产率冲击,否则企业往往宁愿不调整资本水平。与这种摩擦相一致的是,研究的数据显示,几乎有一半的企业在某一年不进行投资。

中国政府推出了一系列允许企业在设备上抵扣进项税的试点方案

。这些方案于2004年在东北地区试点(Cai和Harrison,2018),但在2008年金融危机的冲击下,改革出人意料地扩大到了全国范围。这种政策冲击对两类企业造成了不同的后果:

内资企业和外资企业

。因为在改革之前,外资企业就已经被允许抵扣设备增值税进项税。因此,2009年的增值税改革并没有影响到外资企业的投资,但却大幅降低了内资企业的投资成本。

在实证分析中,研究利用这一准自然实验,将外资企业作为对照组,内资企业作为处理组,进行了实证分析

。

理论基础

企业不频繁和不稳定的主要缘于企业面临着投资的“部分不可逆性”、固定成本和有着凸性性质的成本(convex cost)

。

当企业面临需要以不同的价格来购买和出售同样的设备时,企业就会面临投资的

“部分不可逆性”

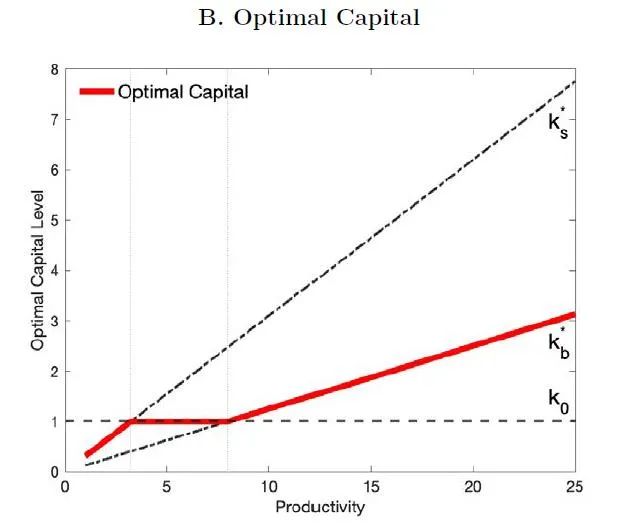

。这种扭曲往往自于二手资本市场的不完善或税收政策。部分不可逆性往往会导致企业的不作为----即企业不因经济基本面的微小变化而调整资本存量的生产力范围。如图1所示,这会导致企业的最优资本水平发生变化,使得企业的最优资本水平偏低。

图1 投资的部分不可逆性导致企业最优资本水平的改变

与企业投资的“部分不可逆性”相同,

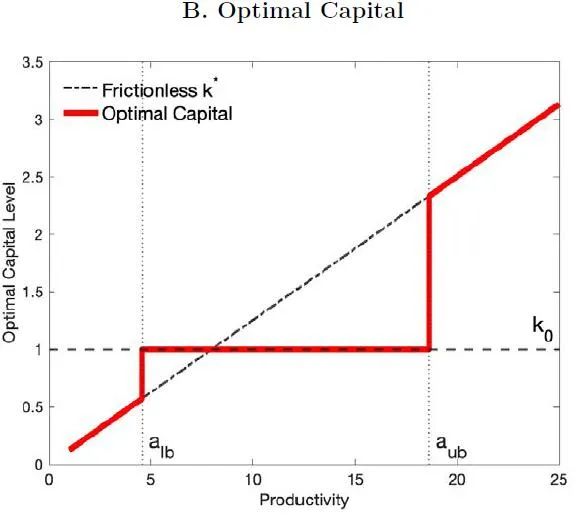

固定成本也会导致企业的不投资决策

。遵循经典文献(如,Caballero和Engel,1999;Cooper和Haltiwanger,2006),文章将固定成本解释为技术限制,包括企业在更换机器时面临的生产中断和短期产能限制。如图2所示,这同样会导致企业的最优资本水平发生变化,使得企业的最优资本水平偏低。

图2 固定成本导致的企业最优资本水平的改变

投资对经济基本面的变化反应迟缓表明投资受制于凸形的调整成本

,它会在时间上抑制投资对税收政策变化的反应。因此凸性成本有助于匹配投资对税收变化的缓慢反应。在实证上,模型应当选用动态面板模型进行实证检验。

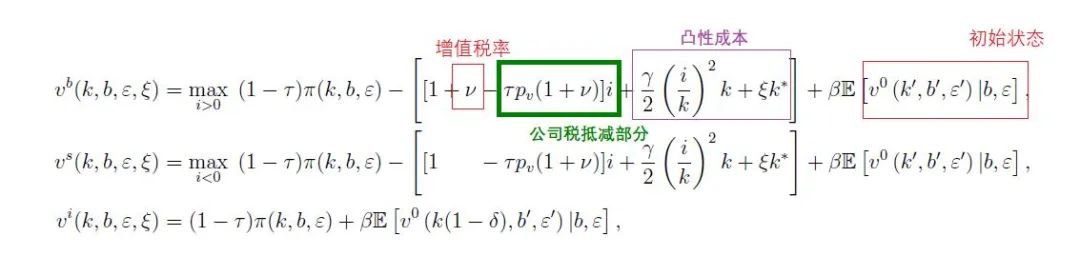

基于以上三种成本,

企业在对资本在进行跨期的决策实际上是在1)购买资本(buying capital),2)出售资本(selling capital),3)维持现状(inaction)三种决策中选择,使得自己的公司价值最大化

,即

其中

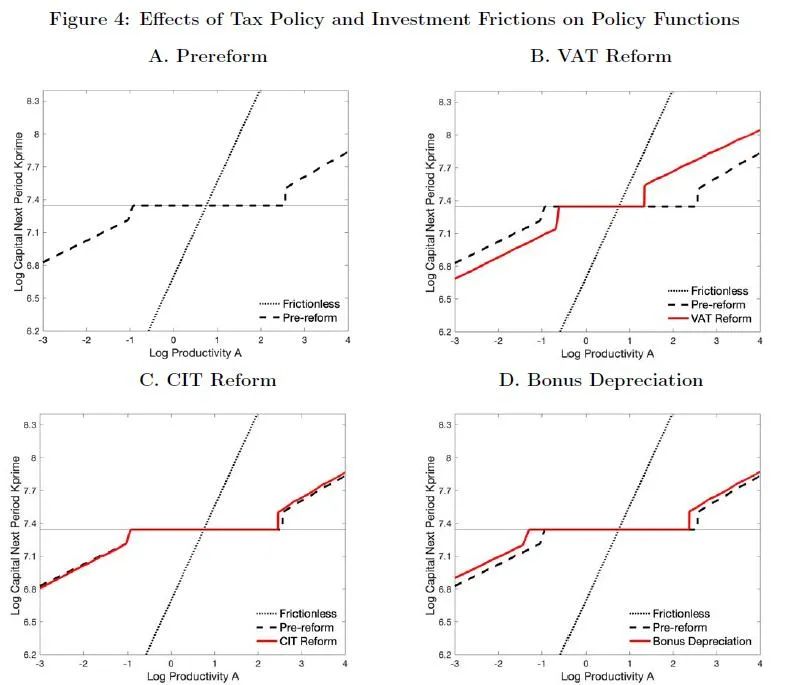

基于以上模型,可以比较不同税收(优惠)政策对在跨期决策中对公司投资带来的不同影响。如图3,纵坐标为下一期的资本水平,横坐标为当期的资本水平。其中图A描绘了2009年增值税改革前进项税不可抵减的情况税收政策下的决策曲线,图B、C、D分别描述了允许进项税抵减、削减企业公司税率、加速折旧政策三种不同政策对公司投资决策的影响。

增值税改革(允许进项税抵减)消除了资金购销价格的巨大不对称

。这一变化大大缩小了不作为区域,使企业能够在较小的生产力冲击下调整资本。改革后,企业在生产率冲击下产生了广泛的利润率反应,这些企业的生产率冲击不在红色不作为区域之外,但在黑色虚线的不作为区域内。除了改变了企业对生产率冲击的反应,增值税改革还直接降低了新投资的购买价格。降低购买价格和缩小不作为区域的共同效应是理解增值税改革对投资有效性的关键基石。

图C反应了公司税的减少对企业投资决策的影响

。企业所得税下调后,新增资本的税后边际收益增加了,但折旧扣除的价值却降低了。对生产率冲击较低的资本市场来说,这些反作用力几乎完全抵消了。相比之下,新资本税后价值的上升会导致生产率冲击较大的企业增加投资。图C中可以看到不作为区域的小幅收窄。然而,对于大部分企业对企业所得税下调是次要的,因为它们会受到生产力冲击,使它们仍然处于不作为区域。

图D反应了加速折旧政策对企业投资决策的变化

。通过将红线向左移,这一改革影响了生产率冲击较低和较高的企业的投资决策。然而,不作为区域并没有显著缩小,有相当一部分企业对这一激励措施没有作出反应。【这些都将在最后动态面板模型中被实证检验】

图3 不同税收政策对于企业投资决策的不同影响

数据

文章使用的主要数据是

2007年至2011年中国国家税务总局的行政税务记录

。数据集包含了增值税缴纳情况和固定资产投资的详细信息。数据直接衡量了企业投资,并将不属于增值税改革范围内的房屋投资与其他类型的投资分开。数据集还标明了截至2007年已经参与增值税试点改革项目的企业。

picture from Internet

文章用

另外两个数据集进行数据补充,包括商务部的外商直接投资记录数据,和将纳税记录与2005年至2007年中国制造业年度调查(ASM)中的调查回复合并的数据集

。

文章的主要部分使用平衡面板数据得出结论,同时文章也使用了非平衡面板数据进行了稳健性检验。

实证分析

基于2009年的增值税改革,将外资企业作为对照组,将内资企业作为实验组,文章使用双重差分模型(DID)进行了缩略的估计,得出主要结论。

DID模型的

基准回归方程

为:

其中,Yijt是企业的投资衡量指标,即第t年企业i在行业j的投资,文章主要使用投资企业比重和投资率进行度量;G是0-1变量,0表示外资企业,1表示内资企业;主要参数r衡量改革前国内企业和外国企业是否有不同的趋势,以及改革后国内企业的投资受到改革的影响;μ表示企业固定效应;δ表示行业固定效应;X是控制变量,包括滞后的现金流度量和企业所得税率,以及企业季度销售额增长、企业年龄和利润率。

文章还

对内外资企业比重(使用非平衡面板数据)、公司性质(2008年公司税改革是否有影响)进行了稳健性检验

;对使用外资企业当对照组是否合理进行了安慰剂检验(使用2004年增值税改革试点数据);讨论了国企(state-owned enterprise)在这次增值税改革中的影响,并调整了国企在样本中的比重进行了稳健性检验。

为了研究比较不同政策工具的经济效益,文章

使用动态模型进行了进一步的测算

。文章使用Blundell和Bond(2000)的动态面板数据模型(系统广义矩估计,SYS-GMM模型)来估计支配企业静态利润函数和生产率过程的参数;然后重新估计企业投资摩擦。以此表明模型能够重现实际改革的效果,确保模型能够预测出合理的投资对税收变化的反应。

实证结果

研究表明,

改革后企业投资增长36%,而这主要是在企业大额投资的带动下增长的。改革使资本的税后价格降低了15%左右,缩小了新资本和旧资本之间的价格差距。

受2009年增值税改革影响的企业相对于未受改革影响的企业,投资增加了36%。这种增长主要是由企业对利润率反应驱动的,大量的企业从完全不投资直接到取代现有资本的20%以上。

在比较改革前后的内资企业和外资企业的投资情况,研究发现,

增值税改革在投资企业比重层面和企业投资率上都显著增加了内资企业的投资

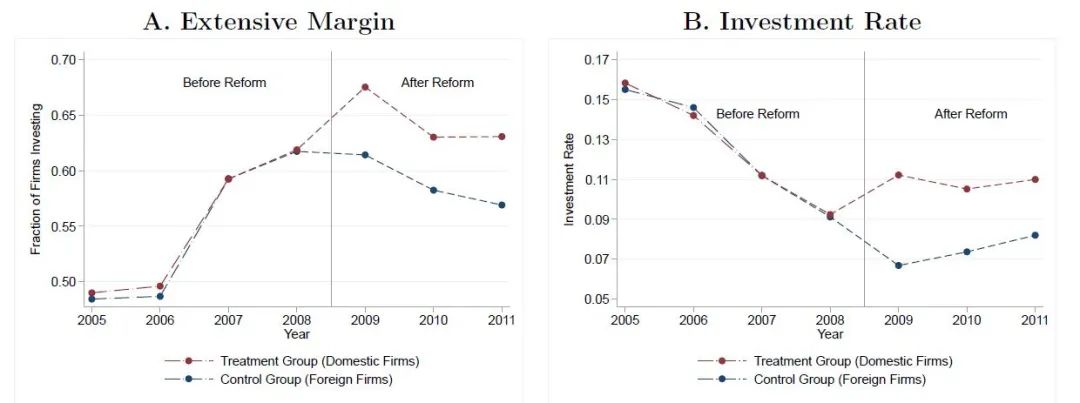

。图4绘制了任何特定年份内资企业(红线)和外资企业(蓝线)的投资比例。左半部分考虑投资企业占总企业比重,这两条线在改革之前的情况相近。然而,2009年之后,内资企业的投资比例上升了5个百分点左右,相对于50%的平均投资率而言,上升了10%。右半部分考虑了平均投资与资本的比率,与外资企业相比,内资企业的投资率上升了约3.6个百分点,相对于10%的平均投资率上升了36%。

图4 改革前后的内资企业和外资企业的投资情况

进一步研究发现,

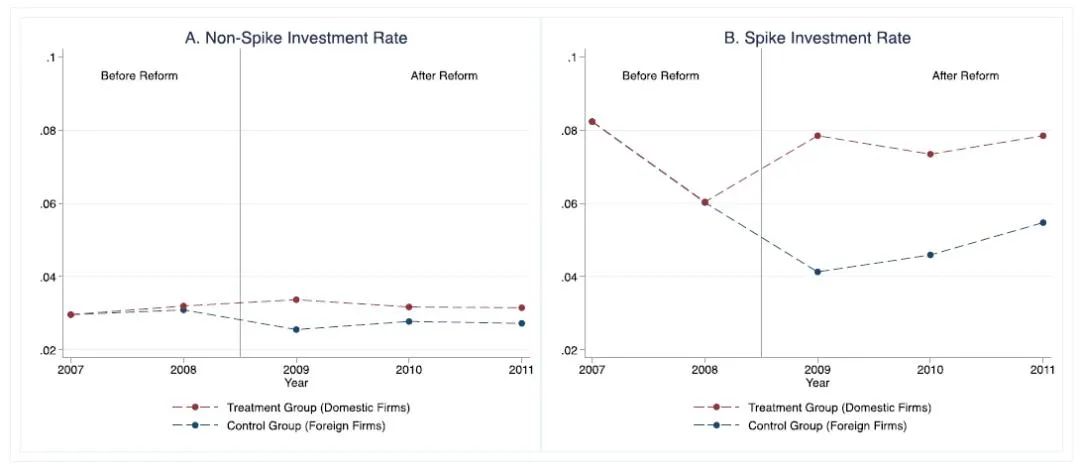

投资增长的动力来自于大额投资

,即投资率大于20%。研究通过将投资反应分解为两类来说明。(1)投资率小于20%(非大额投资),和(2)投资率大于20%(大额投资)。

图5的左半部分绘制了内资和外资非大额投资企业的比率。

改革对非大额投资企业比率的影响有限。相反,改革使内资企业的大额投资比率提高了3.5个百分点

,是对非大额投资企业比率影响的10倍以上。将大额投资企业比率与总效应进行比较,研究发现总效应的90%是由大额投资企业比率的提高所造成的。这一结果表明,除了降低了资本价格之外,改革还通过缩小新资本与旧资本的价格差距,刺激了投资大额投资。

图5 大额投资企业与非大额投资企业的讨论

最后,文章

使用一个动态投资模型模拟中国的税收环境,来研究企业如何对税收优惠政策做出反应

。模型表明,直接降低投资摩擦的政策比只降低投资成本的政策更能有效地刺激投资。中国2009年增值税改革的这一经验适用于其他国家的增值税制度管理,也适用于使用其他相关财政政策的国家,如进项税和投资抵免等。

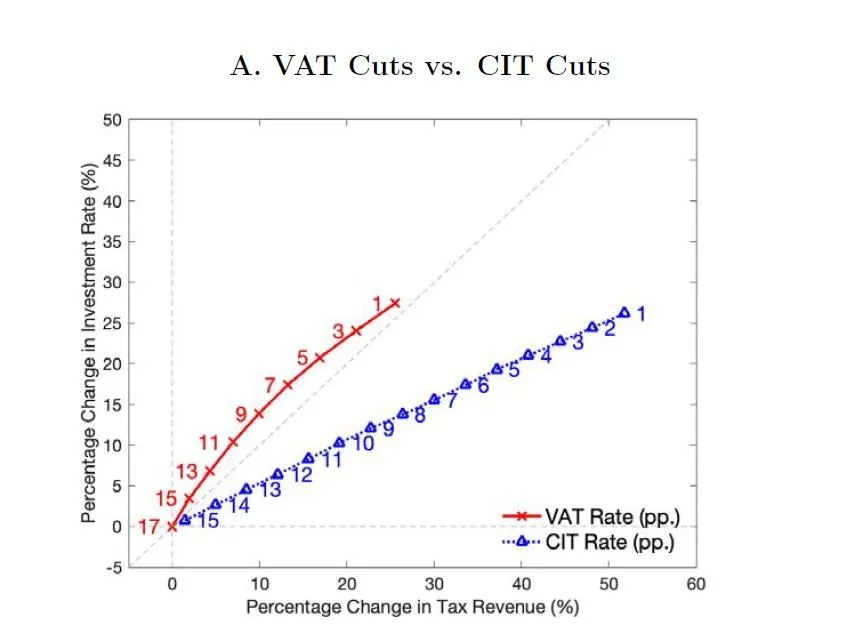

动态模型下,研究评估

使用不同的激励措施可以刺激多少投资

。图5比较了10年期不同政策模拟的结果,在Y轴上画出了投资的增加量,在X轴上画出了财政政策成本的增加量。模型表明,

将设备增值税税率的影响从17%降至9%,会导致投资增加15%,但代价是税收收入只损失12%

。收入损失相对较小的原因是增值税收入损失的一部分被企业所得税收入的增加所抵消。该图还显示,将企业所得税税率从15.4%降至13%,也会导致类似的税收收入损失。然而,相应的投资反应却不到5%----约为增值税刺激带来的投资增量的三分之一。事实上,企业所得税减税的蓝线低于增值税的红线,说明后者在任何给定的税收支出下,对投资的刺激作用更大。由于增值税改革通过缩小新资本与旧资本的价格差距,增加了企业投资的概率,因此,与潜在的企业所得税减税相比,这是一项更有效的改革。文章还发现,

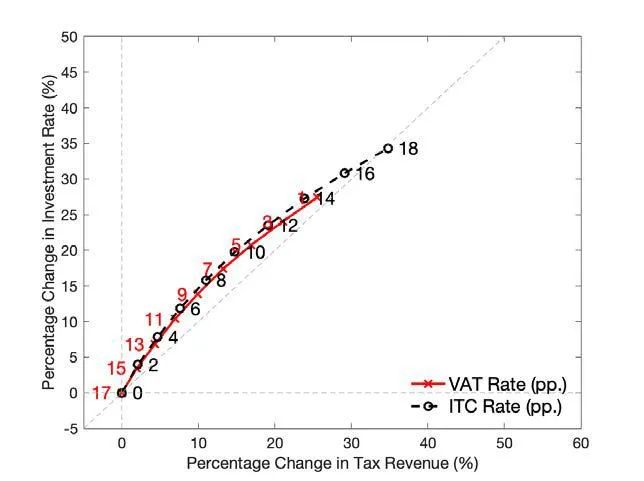

其他降低部分不可逆性的税收政策,如加速折旧,也会具有同样的成本效益

(如图6)。

图5 公司税降低和增值税改革的比较

图6 增值税改革和加速折旧政策的比较