关注并星标

哔哔News

每天1次“

好看”

![]()

带你看不一样的区块链资讯!

![]()

配图来源于《速度与激情》

2017年,区块链市场还没有Defi的概念,人们用“区块链金融”代指一切区块链技术在传统金融上的试探与摸索。

有着18年金融科技经验的高潮,便在这条路上经历了反反复复的过程,从联盟链到做支付结算,他经历了多次否定再重来的过程。

直到2017年末,高潮认为,只有做金融公链,才能实现开放式金融的初心。于是,整个团队成员明确了方向——去中心化的分布式金融。在金融领域深闯多年的高潮和深谙二级市场交易之道的张泰,开始构建一个全新的金融生态社区——ZOS。

在ZOS生态中,存、贷、汇、交易等业务应有尽有,节点、用户、运营商等各种角色相互配合,数字资产和数字资产、数字资产和传统法币都有衔接的桥梁,在这样一个畅通无阻的区块链金融生态,资产能真正地流通起来产生价值。

一直在推进分布式金融项目发展的张晓晨也表达了对这个项目的认可,项目包含分布式金融的核心玩法,而且在各种业务上还做了创新和突破。

6月27日晚八点,ZOS创始人,Defi联盟发起人 高潮、ZOS联合创始人,ArchiBTC研究院院长 张泰、FinTech4Good董事长,联合国亚太经合组织委员张晓晨共同做客哔哔大咖秀,探索Defi领域的未来机会。以下为文字整理。

- 01 -

ZOS中间也经历了非常多的坎坷

小苹果:你们什么时候发起ZOS项目?当时基于怎样的背景和机缘呢?有没有故事可以分享?决定发起后,大家又都做了哪些事?

高潮:

我从2014年接触Ripple梭哈进入区块链行业的,但Ripple的时代已经结束了。

当时是传统金融的思想,想通过区块链技术服务传统金融,我就开始做联盟链,给银行提供服务,做了2年努力后,发现这是个伪命题(可能很多人不赞同)。

银行中心化系统做的很好,区块链没有任何优势。

我们意识到只有公链才有价值,开始探索开放式金融的思路,也就是去中心化的分布式金融,才有了后来的ZOS

。

初期只是想做个支付,但发现用户用数字货币支付,但商家要收钱,而全球法币的合规结算很难做。

所以我们后来从数字货币抵押借贷切入,国外的很多银行愿意接受了,当时我们有两种选择,一个是做去中心化系统和网站(现在的借贷和钱包基本都是这样的),第二是做公链,内部也争论了很久,因为做公链费时费力。

但是大家认识到,只有做金融公链,才能实现开放式金融的初心,能够引领未来十年。

这是2017年10月份的事情,现在看下来非常正确。

那时候大家还不知道Defi,我们是从FinTech走过来的。

概念都是滞后于业务的,Fintech之前也没有。ZOS中间也经历了非常多的坎坷,包括用户体验,找不到运营商等。

- 02 -

Libra的理念和ZOS非常相似

小苹果:很多人将Libra定义为稳定币,你们如何定义Libra的货币形态?它和区块链行业现有的稳定币相比又有哪些区别和不同?

高潮:

Libra是稳定币,但不是我们理解的美元稳定币。它是一个全新的低波动性货币(全球高流动性资产储备),也就是哈耶克说的私人发行的货币。

区块链行业的稳定币主要有两种,一种是线下锚定美元的,比如USDT、Libra也是线下锚定。另一种是用加密货币超额抵押的,比如Dai(ETH抵押)。

Libra是线下锚定的,但不是美元,由一揽子货币与高流动性的债权组成。

Libra的使命是建立一套简单的无国界的货币和为数十亿人服务的金融基础设施,这个理念和ZOS非常相似

。

我们产品和白皮书里反复提到,ZOS是一个去中心的金融平台,让金融如此简单,人人都可以成为银行家。

- 03 -

Libra是一个信号,传统世界向数字货币世界开放的信号

小苹果:从开放式金融的角度来看,Facebook发币意味着什么?它会对传统的金融体系造成哪些影响?它对Defi领域又会有造成哪些影响?

张泰:

它将带动巨大的流量,包括散户与机构。

它最重要的代表不是一个项目方,而是一个信号,一个传统世界向数字货币世界开放的信号,它代表Defi正式拉开帷幕。

同时这是传统机构跑步进场数字世界的信号,facebook只是第一家,未来在金融领域中的数字大资管方向、数字基金方向、数字衍生品拟合方向将有重大突破。

高潮:

Facebook发币意味着什么,Libra做到了以下三点:

第一,去中心化的方式实现(区块链技术);

第二,创造了全新的低波动性数字货币(全球高流动性资产储备);

第三,DAO方式治理(金融复仇者联盟),其实美联储也是这样的。

满足第一和第三才能算是开放式金融,但Facebook做了一个更伟大的事情,创造了一个无主权、无国界的稳定数字货币,对传统金融是致命的打击。

- 04 -

Libra的商业机会

数字资产托管、数字货币支付、数字资产去中心化交易

小苹果:基于Libra的技术底层,这里可能会出现很多新的商业机会,你们觉得Libra将会带来哪些商业机会?

张泰:

最大的机会在三方面:

数字资产托管、数字货币支付、数字资产去中心化交易。

稳定币的核心在对于稳定的共识。在一揽子传统资产背书的条件下,稳定共识由facebook的巨量用户输出。同时会对背书实体资产引入强监管,把去中心化的Defi思维紧密结合在合规监管附近。这样一来,上述三个方面会发生巨大的变化同时产生大量机会。

高潮:

我认为商业机会主要体现在“新金融,新秩序”。

新金融

、

新秩序,就像互联网带来了互联网金融一样,底层的区块链技术带来的新金融,是一条全新的赛道,小扎带我们飞,换了个赛道,to the moon。

我认为商业机会体现在三个方面:

第一,普通人购买主流数字货币,股票是上一个时代的产物了;

第二,创业人来Defi淘金,自由货币带来自由交易、自由金融,而传统里是没机会的。

最重要的第三点建议就是,投资人投资新金融、Defi项目,未来的银行就是没有银行。

张晓晨:

我之所以对ZOS项目充满了信心,是因为ZOS是分布式金融领域里一个较早的行动者,

在过去的两年当中,项目也包含了分布式金融里边一些非常核心的玩法,团队无论是在以数字资产为抵押的借贷,还是链上交易,都有很多的创新和突破

。

我也希望通过这次交流,让更多的人能够去了解ZOS。

- 05 -

Libra也是一个不可避免的现象

小苹果:事实上,很多人开始怀疑Libra是否能顺产,各国政府的监管部门对Libra的质疑声不断。你们觉得,Libra在监管上将面临哪些难题?它最终能顺利上线吗?

张晓晨:

Facebook在做Libra这件事的时候,其实他们有很好的设计和考量,很重要的一点是,Facebook和Libra在组织架构上是完全分开的,Libra有什么问题是不会影响到Facebook。

第二,Facebook要发币这件事情其实在去年12月就发生了,但是真正发生是在今年6月。

从去年12月到今年6月,Facebook一直都有和监管机构交流,也就是从Facebook coin变成Libra整个路径,其实是和监管机构有过很充分的交流的。

第三,Facebook在未来的走向上,它到底在其他的国家有哪些可能性,或则其他国家的监管机构会不会对它进行打压。我们看一下各个国家的监管机构对于Libra的担忧:

一是,主要在于对个人隐私的侵犯,以及在个人数据管理方面可能存在的漏洞,很多国家都出台了隐私相关的法规;

二是,数字货币或者数字资产是否合法,很多国家也都出台了相关的法规;

三是,出于对传统金融机构市场的冲击的考虑,我们其实已经在和游税集团在商讨,在不久的未来,尤其是美国,力量制衡的过程中会出来相关的法律法规,对于这件事有相应的监管。

无论这条路径有多远,这个时间有多长,Libra作为一个数字货币落地,我觉得是必然的。

原因很简单,如果大家不觉得数字货币或者分布式世界是未来的话,大家不会在这个群里讨论,如果分布式世界是未来的话,Libra也是一个不可避免的现象。

- 06 -

一个可持续盈利的金融公链

小苹果:可否为我们介绍一下ZOS项目,它的定位是什么?当前的阶段,主要能提供哪些服务?

高潮:

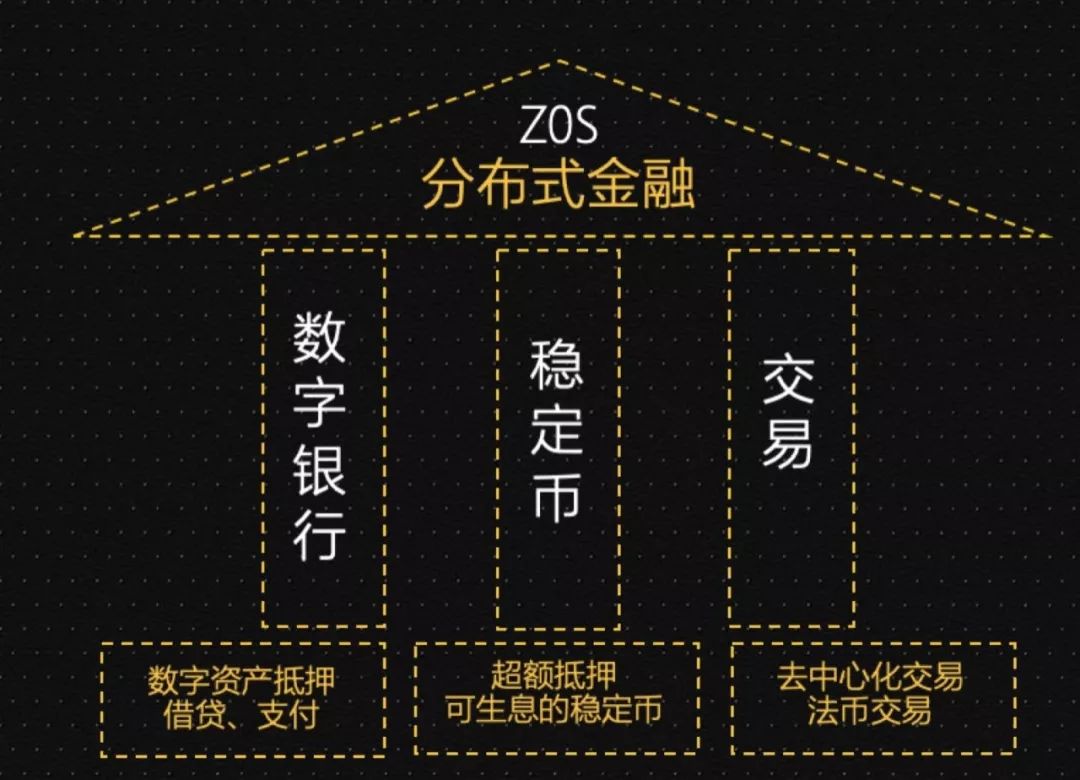

ZOS是一个去中心化借贷、稳定币与交易的开放金融体系,一个可持续盈利的金融公链。ZOS是一个跨链分布式金融网络(Defi),连接了法币和数字货币,通过三大支柱,构建了一个分布式金融体系。

第一支柱:ZOSLending,用户跨链抵押数字资产,全球的金融机构为用户提供法币借贷服务,实现法币上链合规放贷;

第二支柱:ZUSD,首创基于比特币的超额抵押发行稳定债币ZUSD,引入“低息借贷,持币生息”的金融创新模式,降低全球借贷利率;

第三支柱:ZOSEx,开展链上结算,链下撮合的去中心化交易业务,让链上法币和数字货币自由交易。

- 07 -

ZOS,用户+金融+网络

小苹果:可否介绍一下ZOS的生态架构以及ZOS生态中都有哪些参与者?各种参与者又是如何参与其中形成完备的生态体系?

高潮:

这个问题很抽象。我给大家看一张图来讲。

ZOS生态主要分三个层次,网络层、金融业务层和用户层,每个层面都有不同的参与者,也有不同的治理模式和奖励模式,每个参与的角色都能挣到钱,都能参与治理。

金融业务层:

如果你是机构,你可以成为金融业务节点(运营商),自己开一个“银行”,开展存、贷、汇、交易等业务。人人都是银行家就是这个意思。

用户层:

如果你是用户,你可以放贷获得利息收益,也可以持有ZUSD获得利息收益,也可以交易获得奖励收益。你也可以成为推荐人,通过推荐获取收益。ZOS链上的用户关系都是开放的,节点可以设置自己的奖励体系,这是开放式金融的一部分。

网络层:

ZOSChain首创DPoS+PoS双挖矿的Staking经济模型,即可以委托挖矿,也可以用户抵押挖矿。通过竞争模型让网络更加健壮。ZOS引入银行资本充足率模型,自有资产做抵押的,才可以成为受托人进行挖矿。用户如果不想委托挖矿,也可以像银行里的活期存款一样,链上有资产就可以获得挖矿收益。

更重要的是,不仅仅是持有ZOS挖矿,持有BTC也可以挖矿,这就是ZOS金融公链的价值。

把大家原来行业内通过量化交易来存币生息的模式(有风险)转变过来,变成借贷利息和手续费的无风险模式。

近期会推出节点奖励计划,让早期参与到生态的节点,享受网络的红利,收益会非常好。三个层次构成了一个完备的体系,大家可以体会,这里有非常多的商业机会。

- 08 -

累计借贷已经有1000万美金

小苹果:ZOS的智能借贷业务已经上线了三个多月了,当前的运营商数量达到多少?共计锁仓金额又达到了多少?当前Defi生态主要以借贷产品为主,ZOS的借贷业务又有哪些不同?

张泰:

ZOS的借贷有两大特点:

一是可以直接打通法币借贷,目前支持加拿大的加元、菲律宾比索和新加坡新币,抵押数字资产可以直接获得这些国家法币;

二是稳定币借贷,ZOS采取稳定币债的模式,通过抵押数字资产发行数字债券稳定币ZUSD,可以通过智能合约自动生成抵押债仓,同时获得一定比例的ZUSD。

这些ZUSD可以直接通过C2C兑换成法币以及其他稳定币,也可以直接在ZOS平台进行与BTC和ETH等主流数字资产进行交易。持有ZUSD的投资者在避险数字资产巨大波动的同时还能得到利息收入。这两点是ZOS借贷的最大特点。

高潮:

ZOS是开放式金融,所有数据都是透明的,也无法篡改。

累计借贷已经有1000万美金,运营商有4个,BTC抵押锁定的有1000个左右,ETH14000左右。

当前的Defi生态还有很多产品,但借贷好像是规模最大的,也是刚需。

ZOS的借贷业务最大的不同是经营模式。

ZOS采用“运营商模式”经营,由全球合规的持牌金融机构在ZOS上经营,比如借贷业务,借贷云。任何金融机构和个人都可以自由接入该网络,进行投资和借款。

其他平台则采用“自营模式”,ZOS的“平台模式”则更加适应未来的金融全球化。这跟市场看到的各种借贷产品最大的不同。

- 09 -

我们的金融机构运营商是花了1年时间,慢慢啃下来的

小苹果:今年4月,ZOS生态开放了运营商的入驻,你们为运营商入驻ZOS生态提供了哪些便利?另外,你们会主动联系一些优质的运营商吗?后期是否会对生态中已经接入的运营商做一些运维的工作?

高潮:

开放式金融一定不是自营模式,ZOS运营商主要分为金融机构和普通机构。金融机构为ZOS生态提供廉价的法币,这和自营业务有很大的不同,普通机构为ZOS生态提供用户流量,提供抵押借款人,

我们的金融机构运营商都是我们花了1年的时间,慢慢啃下来的。

让传统机构接受还是需要时间,要让他们看到收益。而普通机构都是比较主动找上门,因为ZOS为他们带来了一项新的收益,让有流量可以直接变现。

运营商基本不用做运维工作,他们不需要花一分钱,10分钟就能构建自己的借贷金融平台,何乐而不为呢。

ZOS就像Libra一样,是为运营商提供的金融基础设施,而且是新金融的基础设施。我们准备了2年。

- 10 -

ZUSD的运行原理是抵押发债原理

小苹果:在ZOS生态中,ZUSD稳定债币的角色很重要,它是Defi应用的重要前提和基础,ZUSD有哪些商业应用场景?你们在运营上又会有哪些激励措施?

张泰:

ZUSD的运行原理是抵押发债原理,ZUSD会在交易所市场,场外兑换市场,抵押发行市场同时产生进出交易,这三个市场的每一笔交易都是对ZUSD的稳定信用背书。

在这样的三网背书条件下,基于ZUSD的支付应用场景会自然形成,最好ZUSD由一个稳定的抵押债券转变成交易用稳定币,最后变成全球通用支付手段。

初期为了鼓励网络的运转,会对单项兑换ZUSD的用户奖励一定量的ZOS代币。

高潮:

Libra发出来后,ZUSD可以抵押Libra币,生产美金计价的ZUSD,会非常方便大家消费美元,商户接受美元。

- 11 -

ZOS会做一条平行链接入波卡

小苹果:另外,侧链跨链技术作为Defi业务延展的基础设施,ZOS如何实现侧链跨链技术,具体将可以和哪些资产实现交换?

高潮:

跨链是非常伟大的事情,所以Cosmos、波卡是今年非常伟大与热门的项目,资产之间的互联互通,就和互联网的互联互通一样重要。

而ZOS实现跨链分为两个阶段,第一个阶段是通过人人网关模式,任何人抵押ZOS就可以成为网关,在网关额度范围内实现数字资产或法币的进出服务,并获得收益。

第二阶段,随着波卡的成熟,ZOS会做一条平行链接入波卡,实现资产的互联互通。而BTC由于只有脚本,ZOS通过多签的方式,让节点成为多签的托管方,让BTC资产进入ZOS生态。

- 12 -

Defi的核心是人

小苹果:在Defi业务发展中,与身份认证应用相关的配套工具也是必不可少的,ZOS如何为用户实现数字身份以及保证用户的身份信息安全?

高潮:

Defi和一般公链有很大的区别,我们现在看到的BTC、ETH等都是地址模式,解决了资产问题,

但Defi是解决人与人的交易问题,核心就是人。

人就一定会映射到现实世界的问题,所以ZOS公链中增加了数字身份功能。

首先,ZOS的账户是一套金融账户体系,有用户名和密码(区别于BTC的地址模式),非常适合做金融业务。第二,每个账户都可以进行KYC,而KYC是由第三方提供,ZOS里叫认证人,任何权威机构都可以作为认证人,认证结果上链,所以在ZOS里,每种法币的KYC都不同,因为对应的认证人不同,做ZOS的认证人也可以赚钱。

- 13 -

安全是一切金融业务的底线

小苹果:去中心化金融平台与用户的资产息息相关,ZOS在制度和技术上如何保证平台的安全?

高潮:

Defi的重要意义在于去中心化,去中心化的资产以及资产的交换也是去中心化的,我们通过人人网关的技术解决部分去中心化问题,随着跨链的成熟,逐步通过跨链实现真正的去中心化资产互换的问题。

只有完全去中心化,才能真正保障用户资产安全,这也就是Defi的魅力。

- 14 -

三种收益

小苹果:人们都很关心Defi平台的收益能力,你们有没有算过一笔账,基于ZOS平台,普通投资者和运营商在各种不同的业务线上的收益情况如何?