广发证券银行分析师 王先爽、伍嘉慧

本期跟踪时间区间为2021年1月2日~1月8日,上期为2020年12月26日~2021年1月1日,下期为2021年1月9日~1月15日。

总量情况:

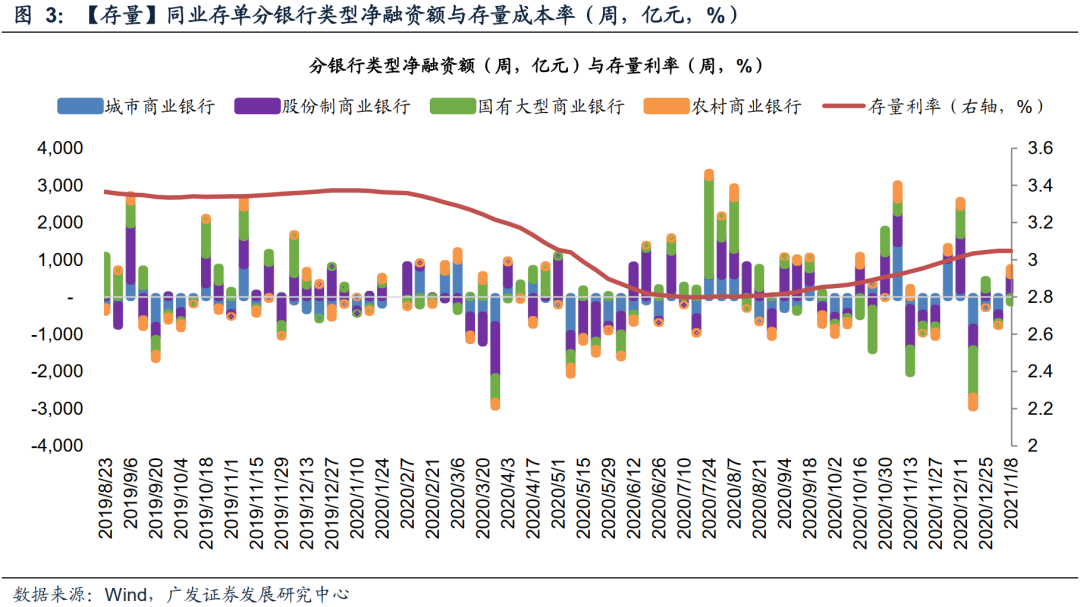

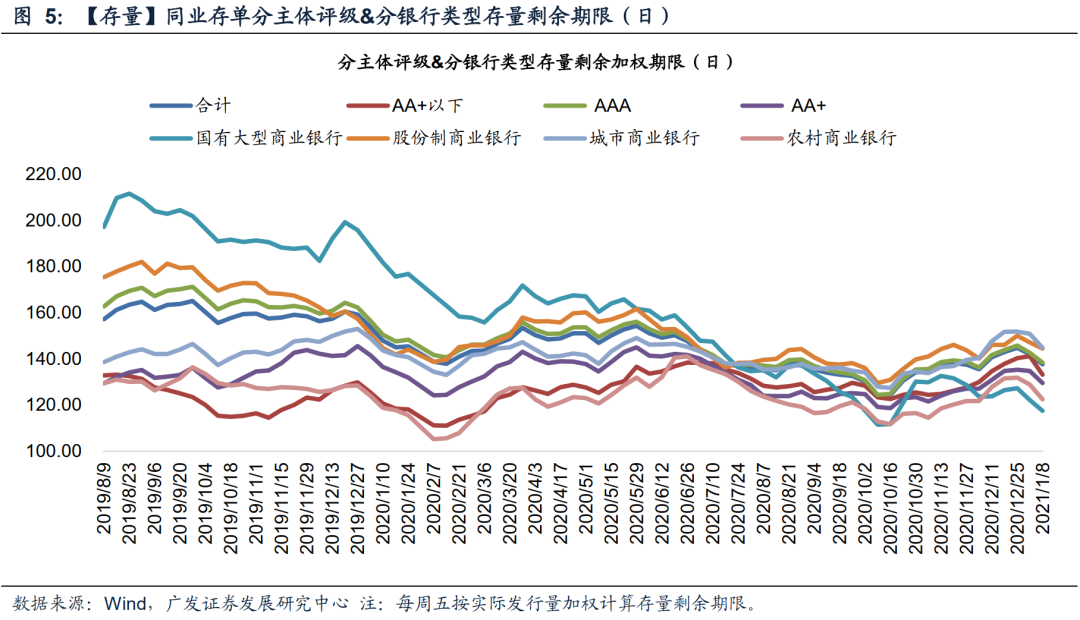

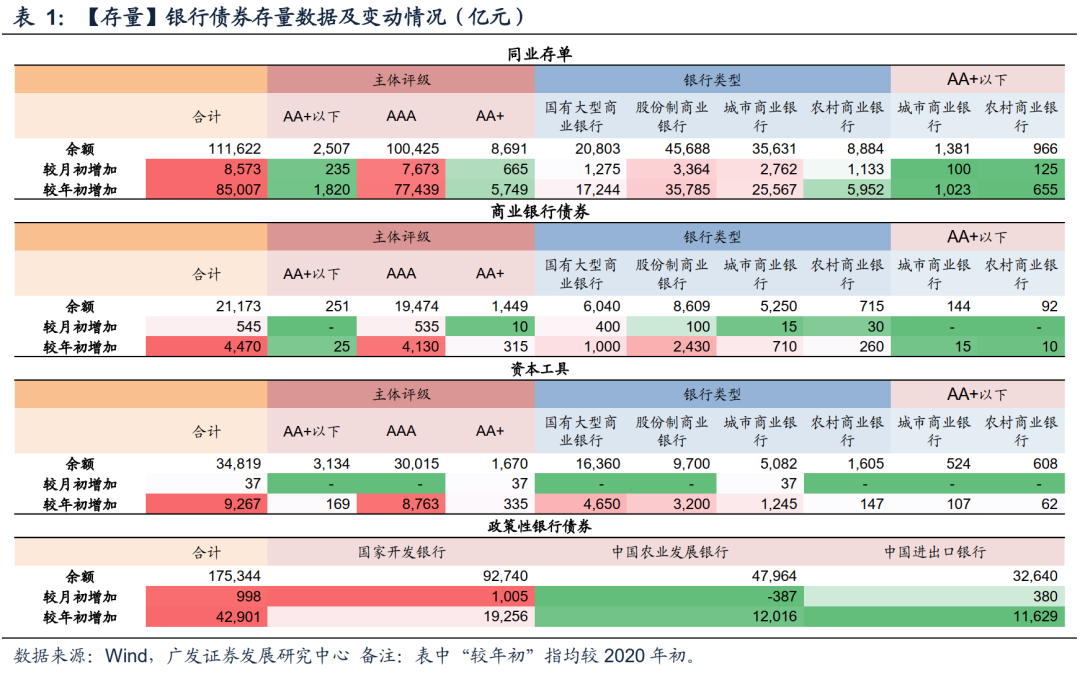

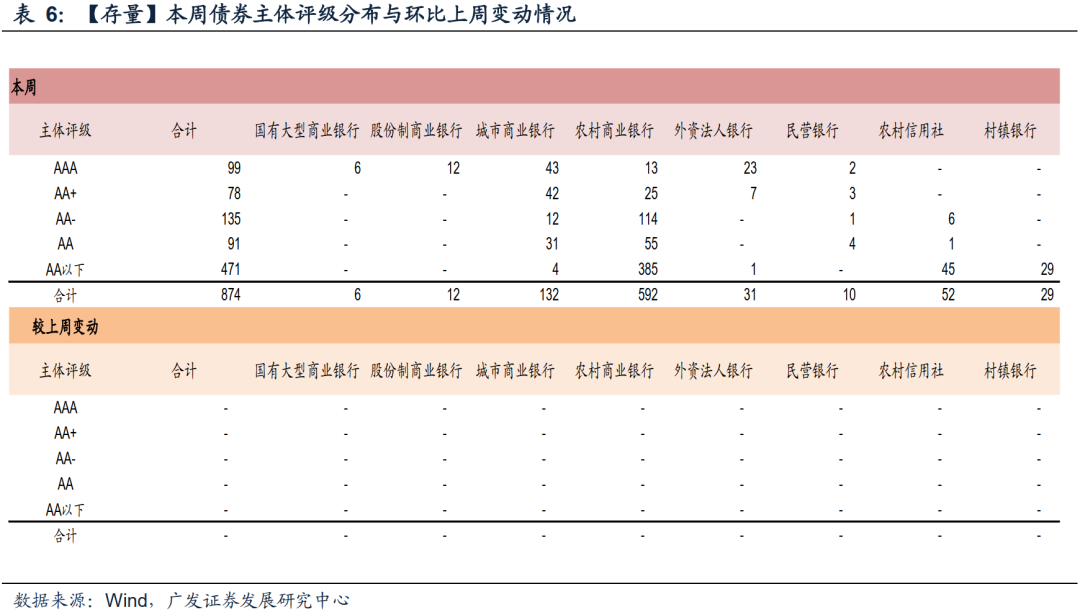

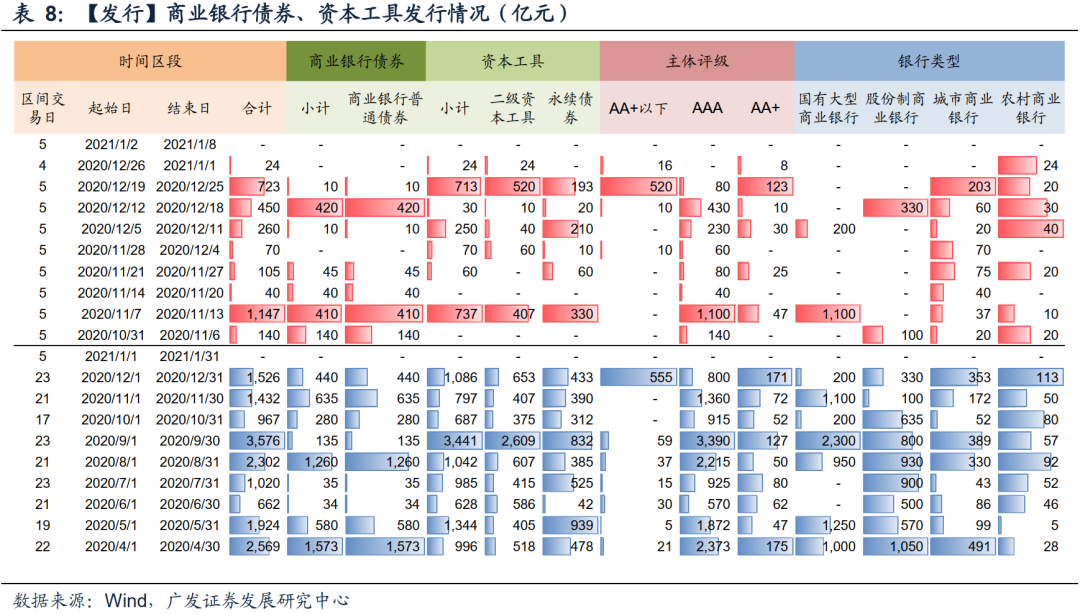

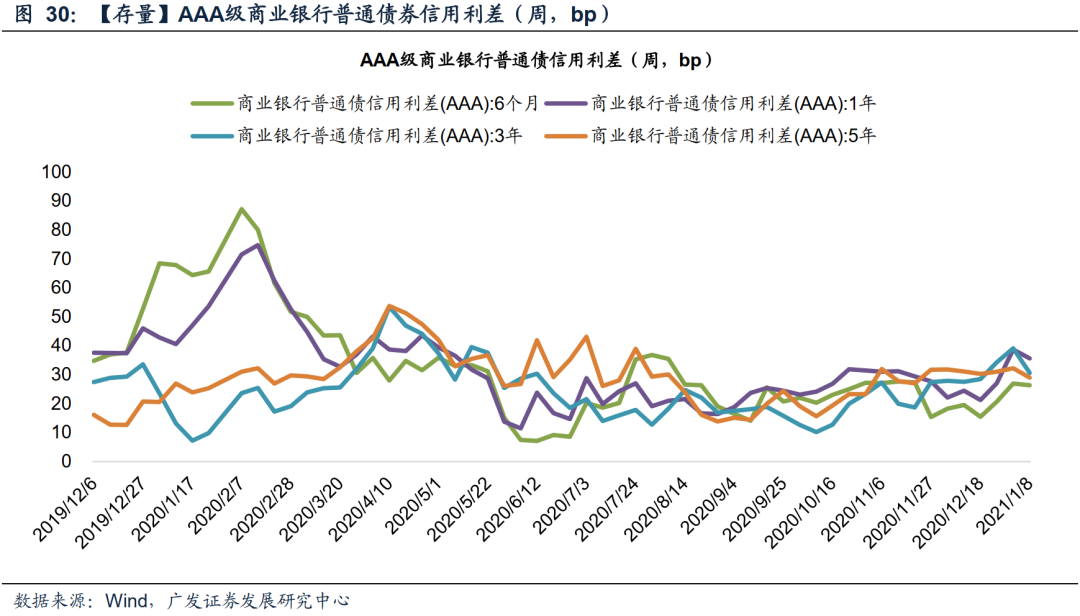

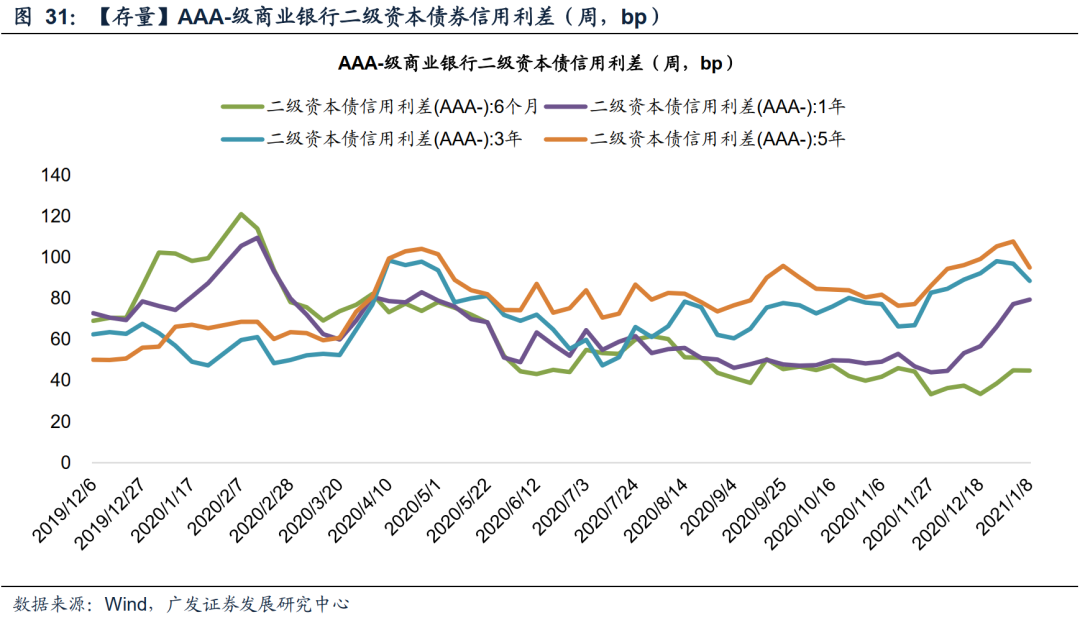

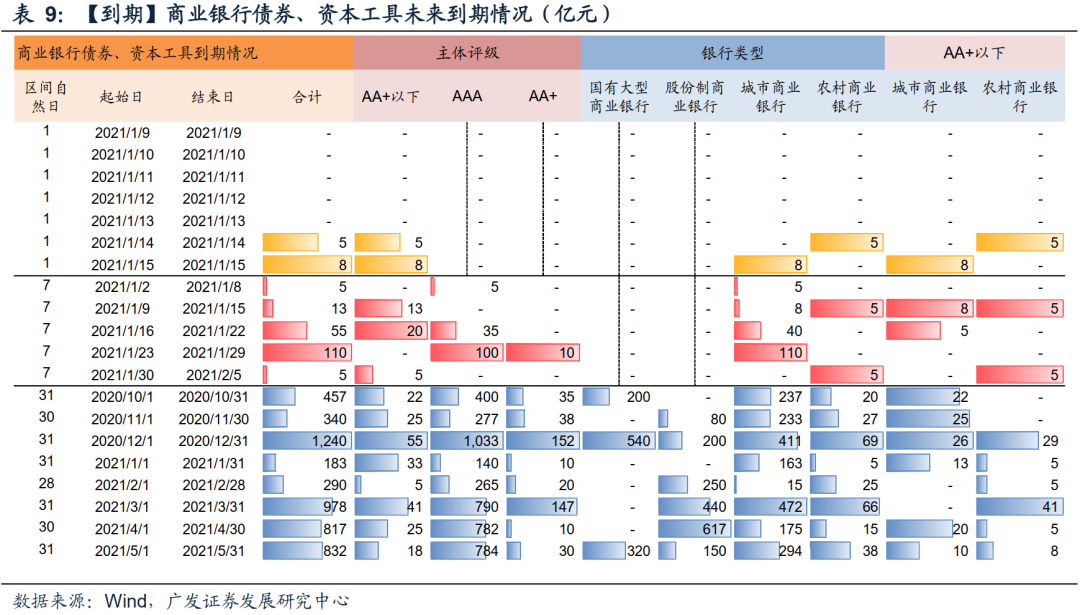

根据Wind数据统计,截至2021年1月8日,银行同业存单存量规模111,622亿元,较2020年初增加85,007亿元,其中AA+级以下同业存单余额较2020年初增加1,820亿元;商业银行债券和资本工具存量规模分别为21,173亿元和34,819亿元。

同业存单:

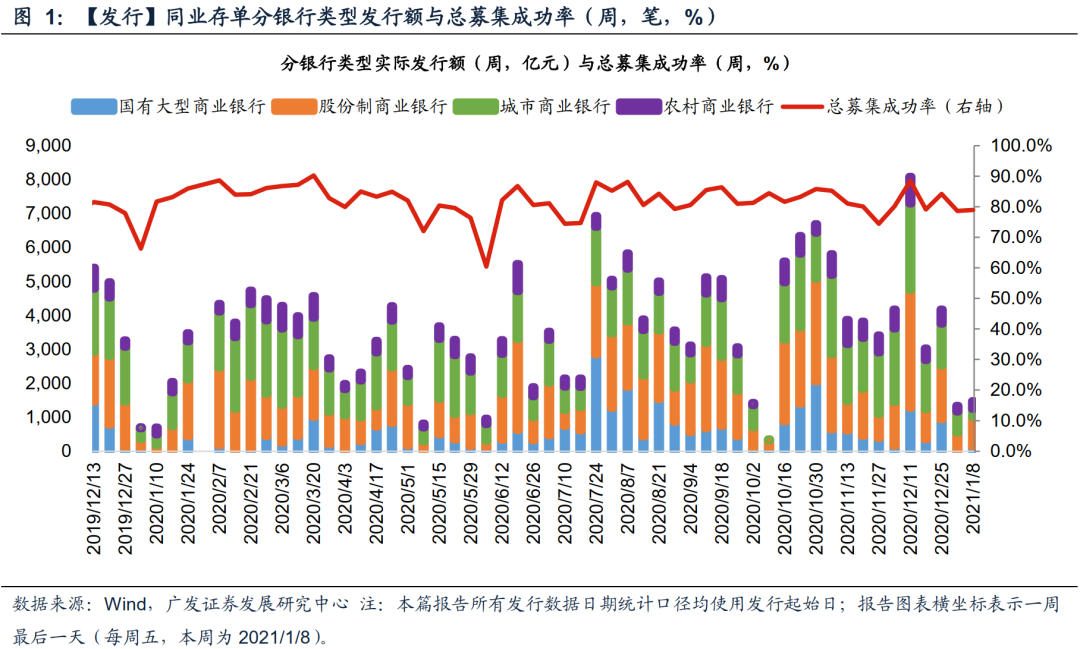

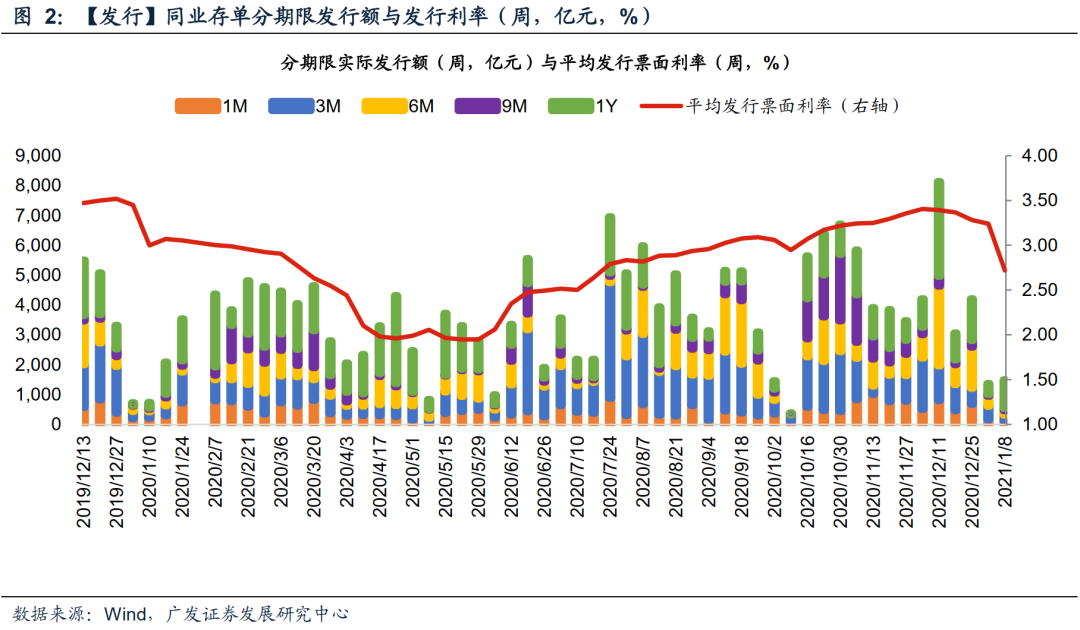

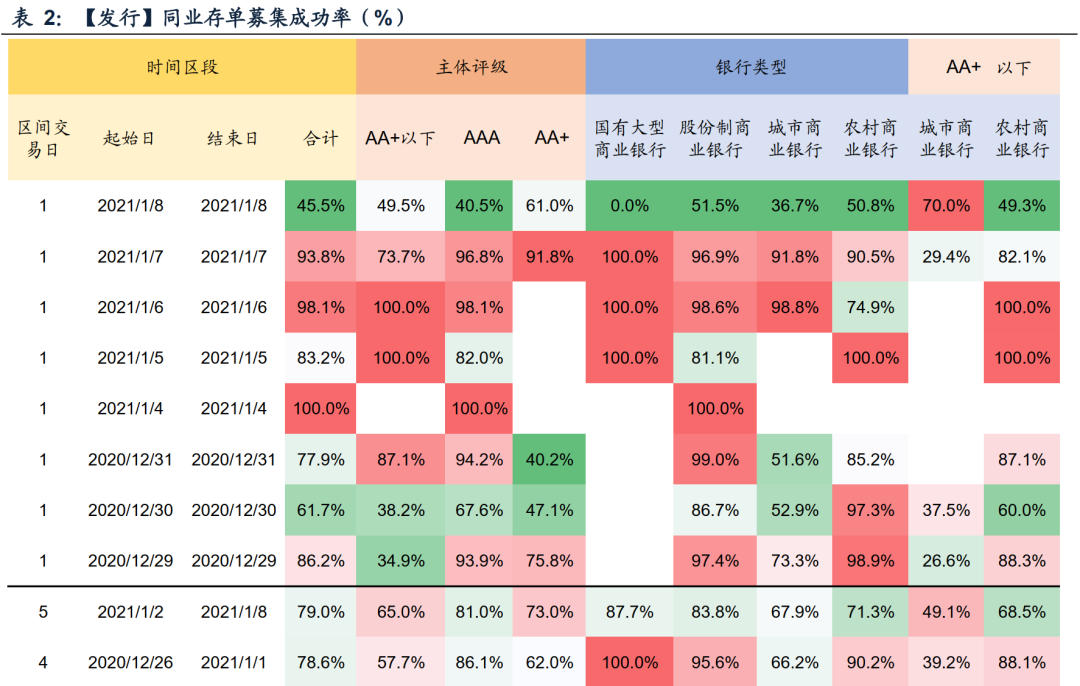

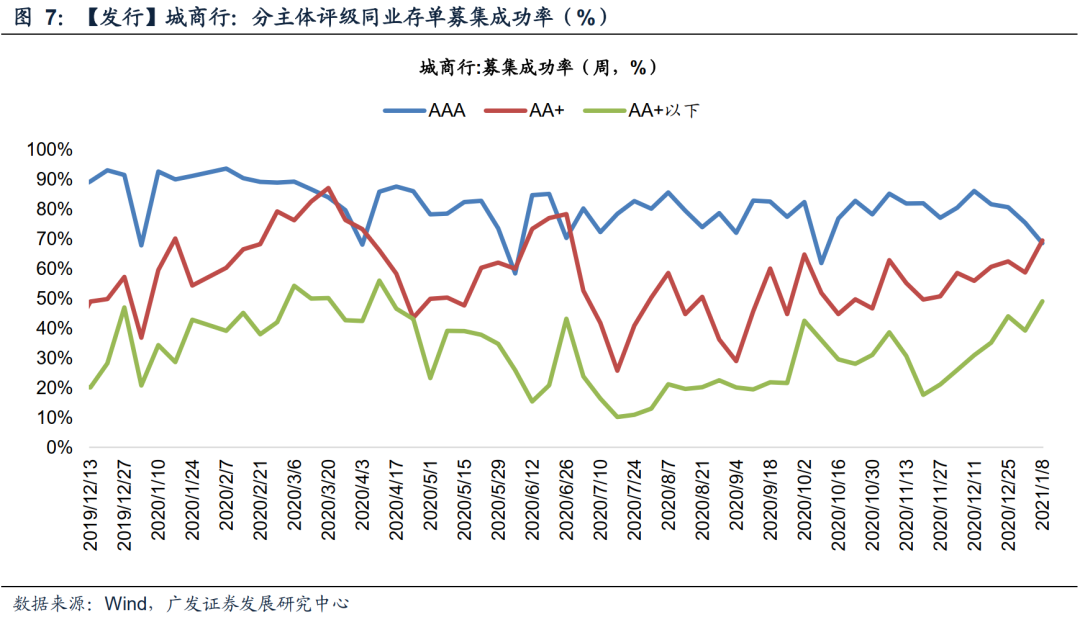

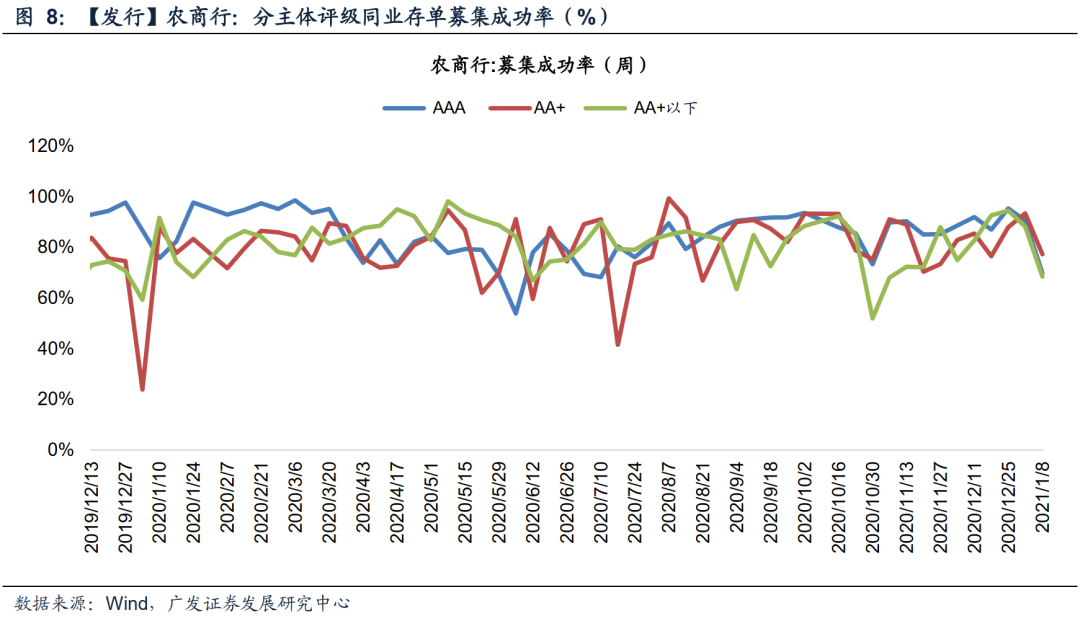

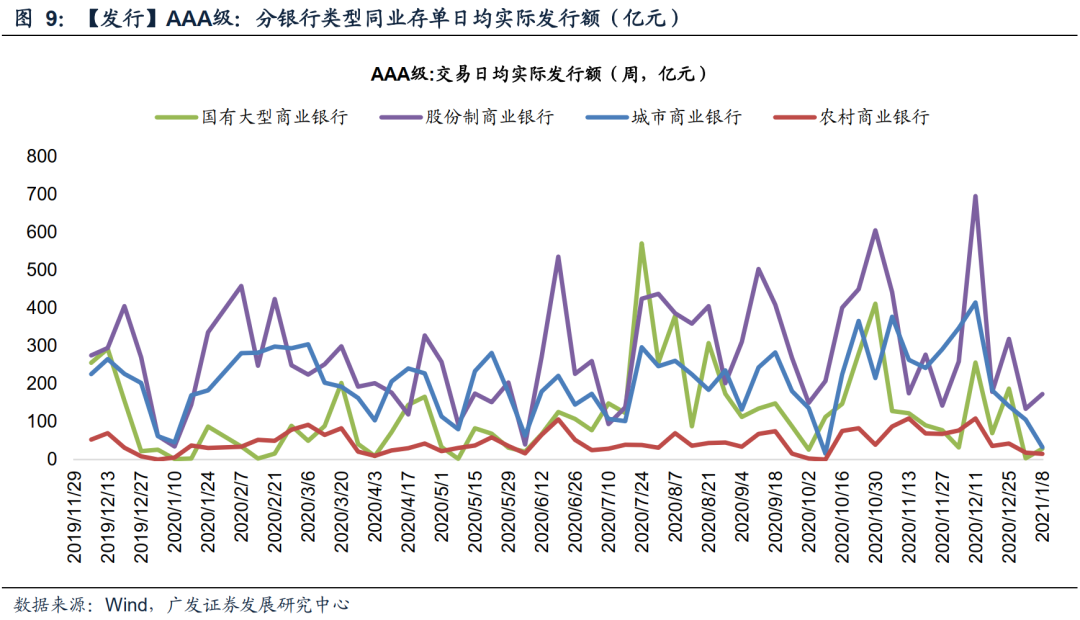

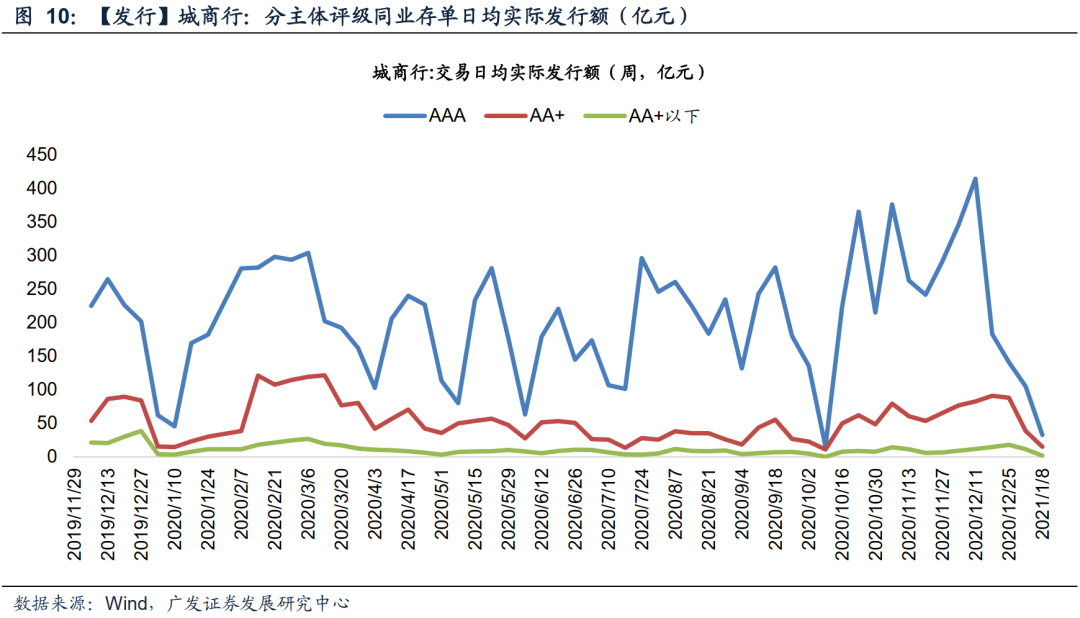

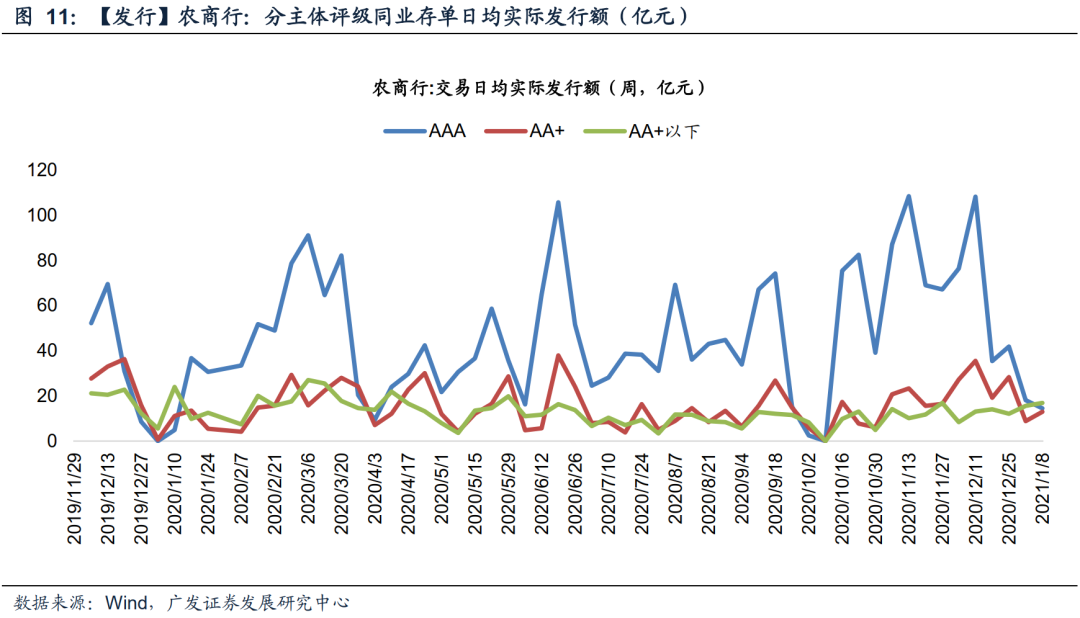

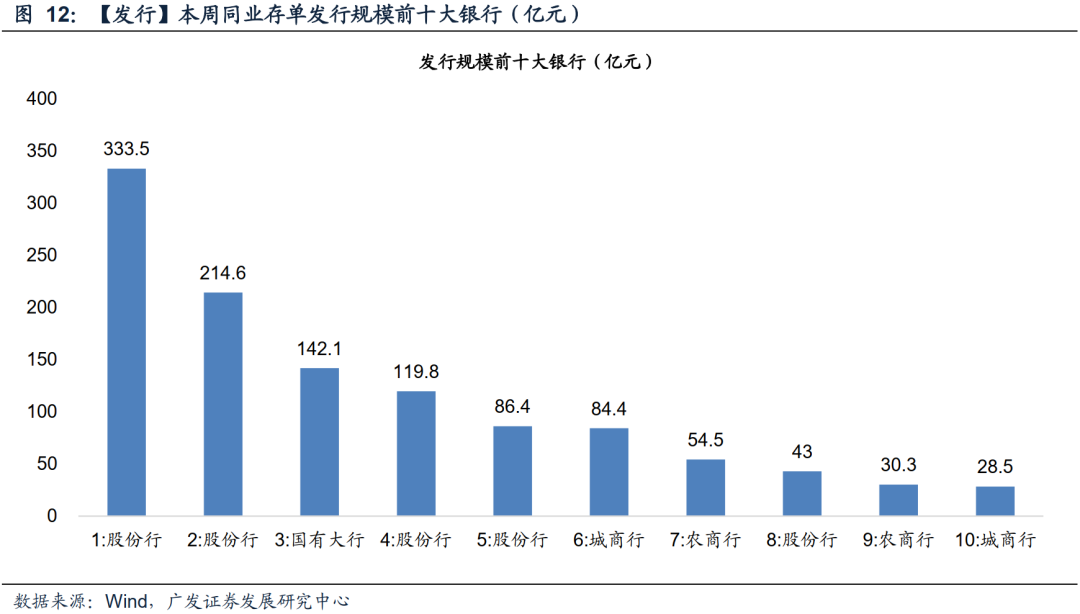

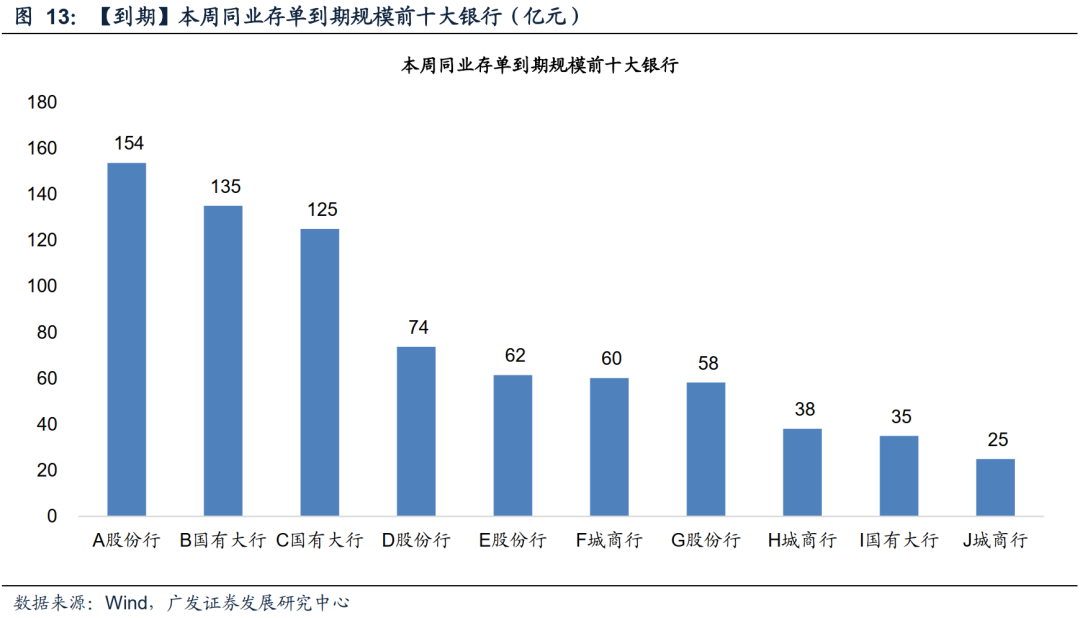

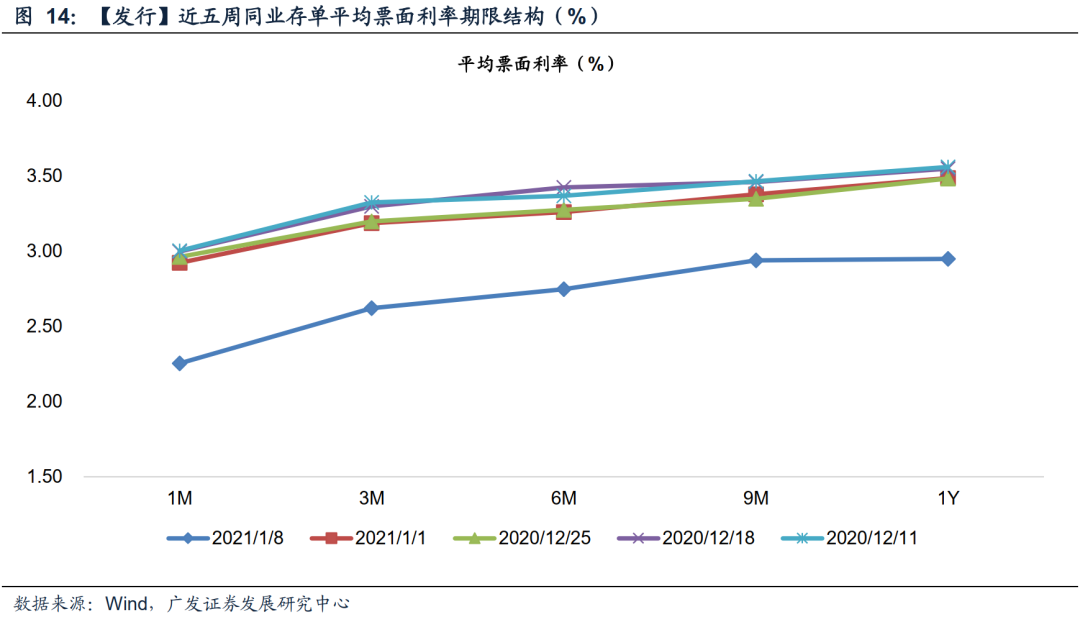

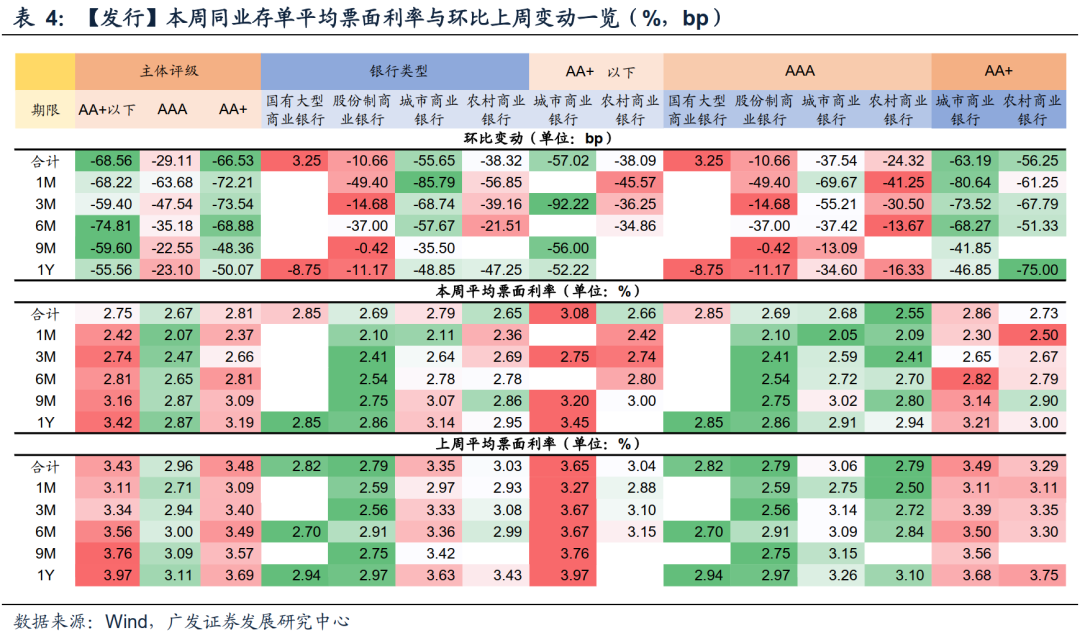

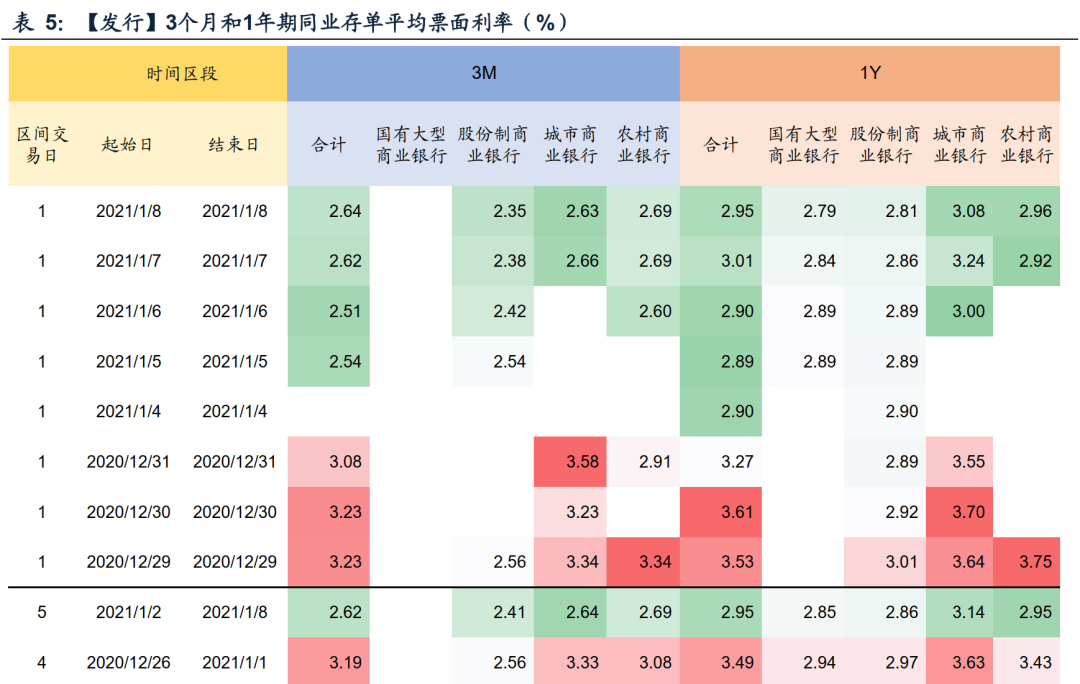

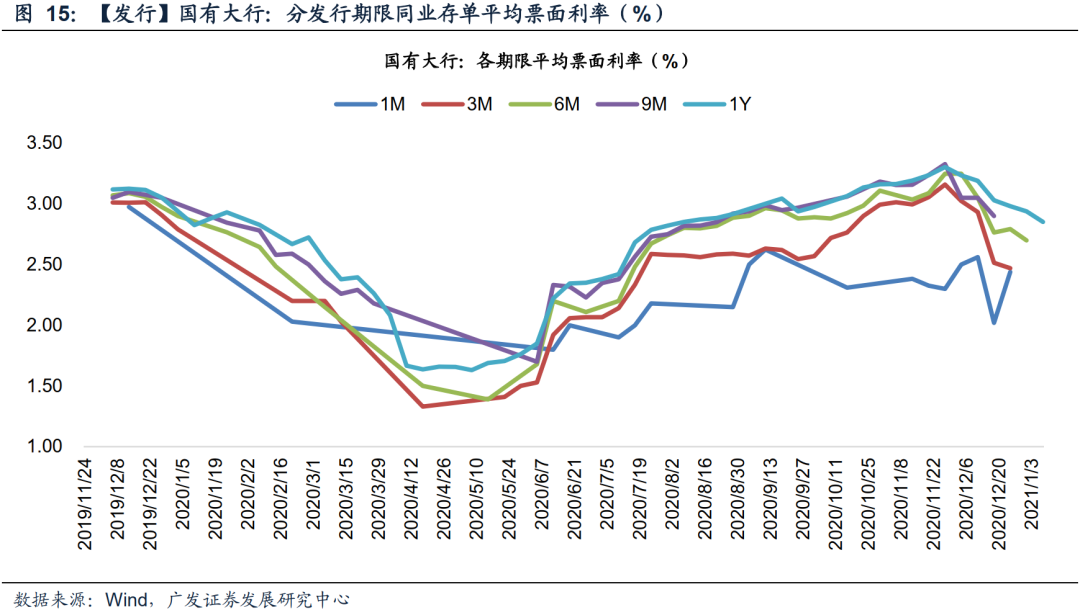

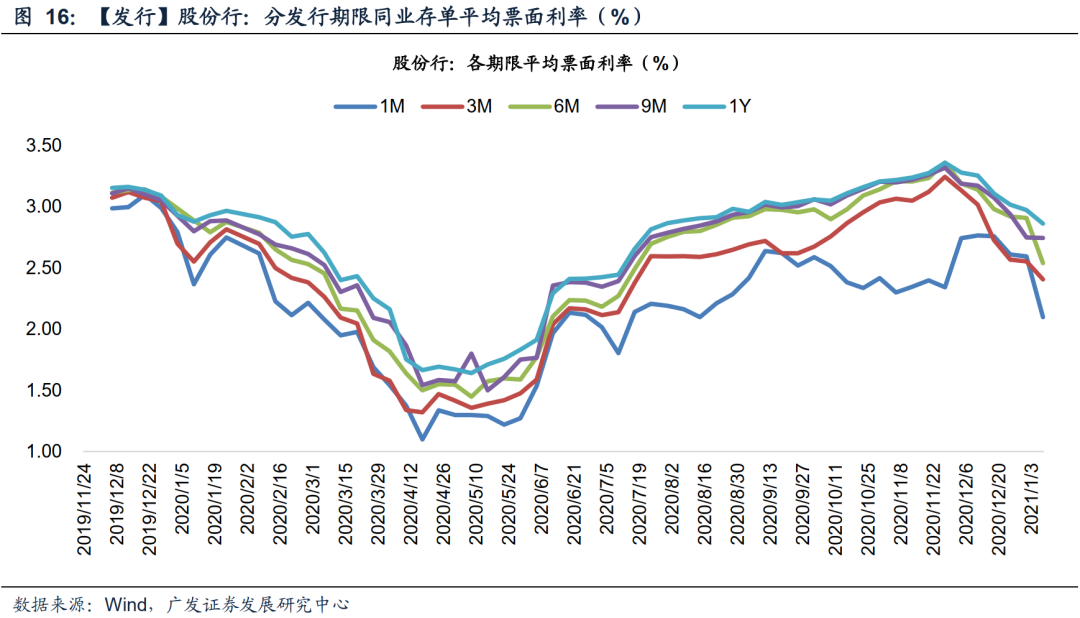

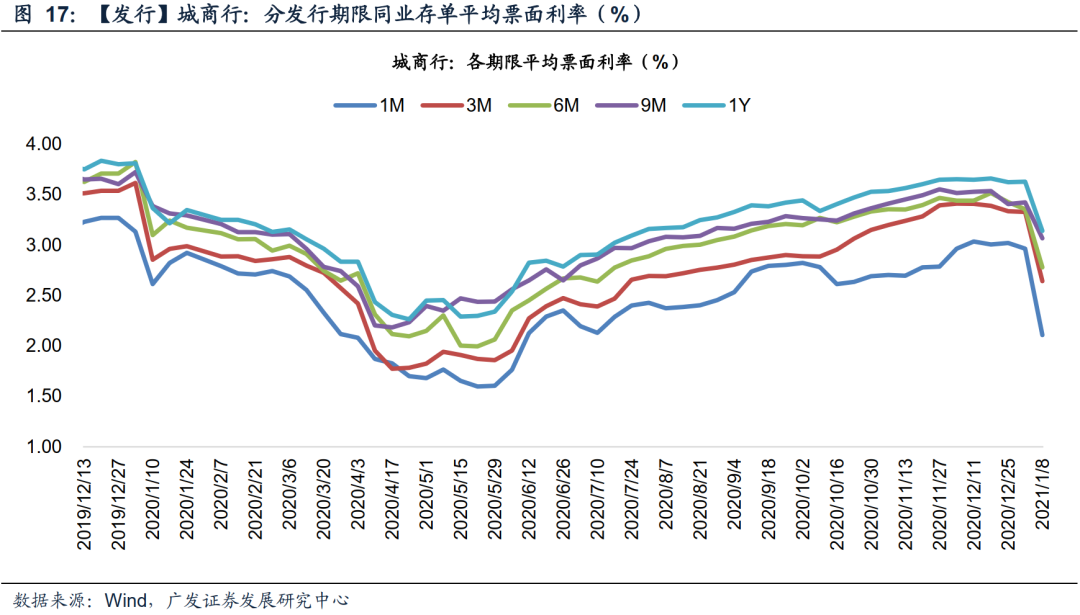

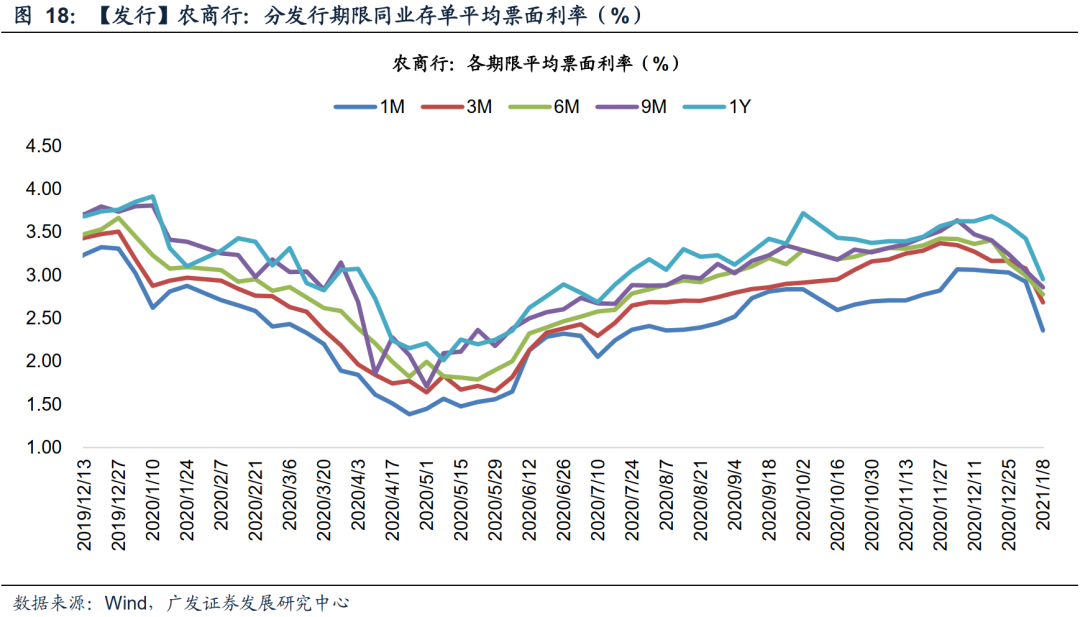

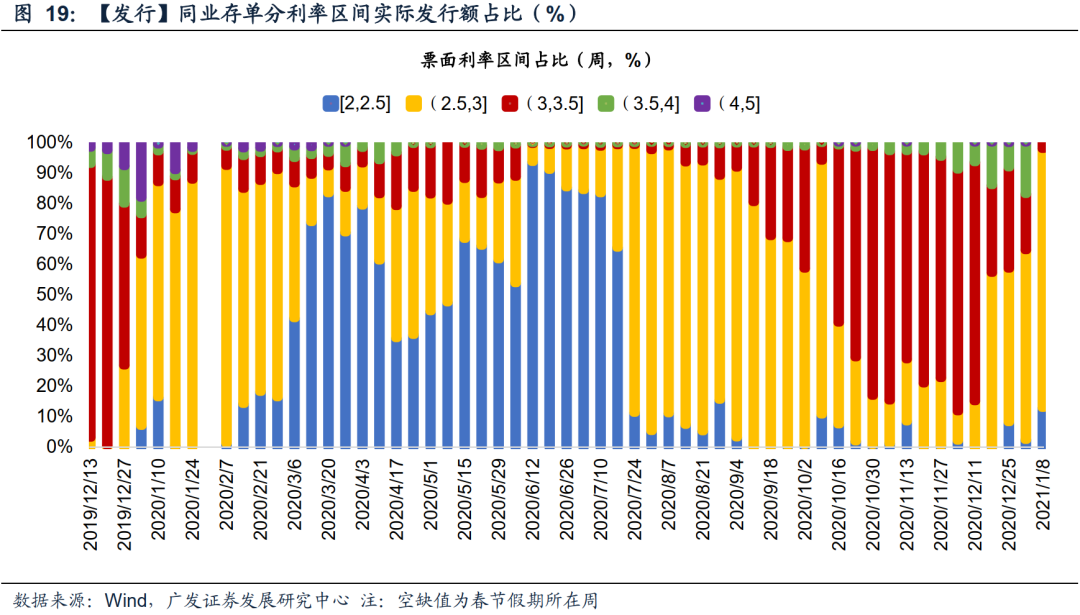

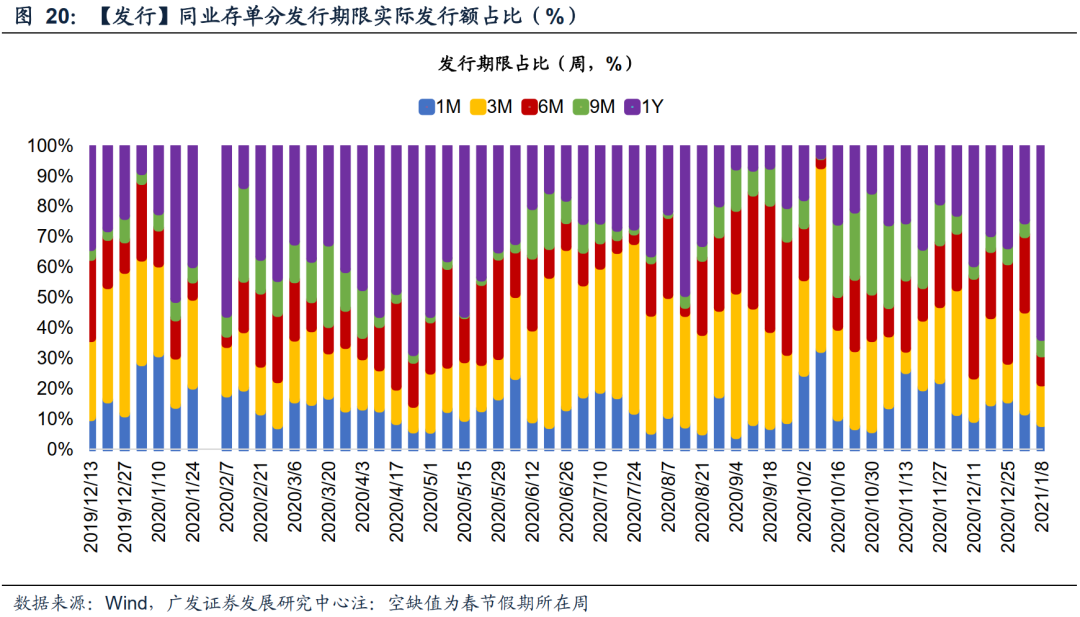

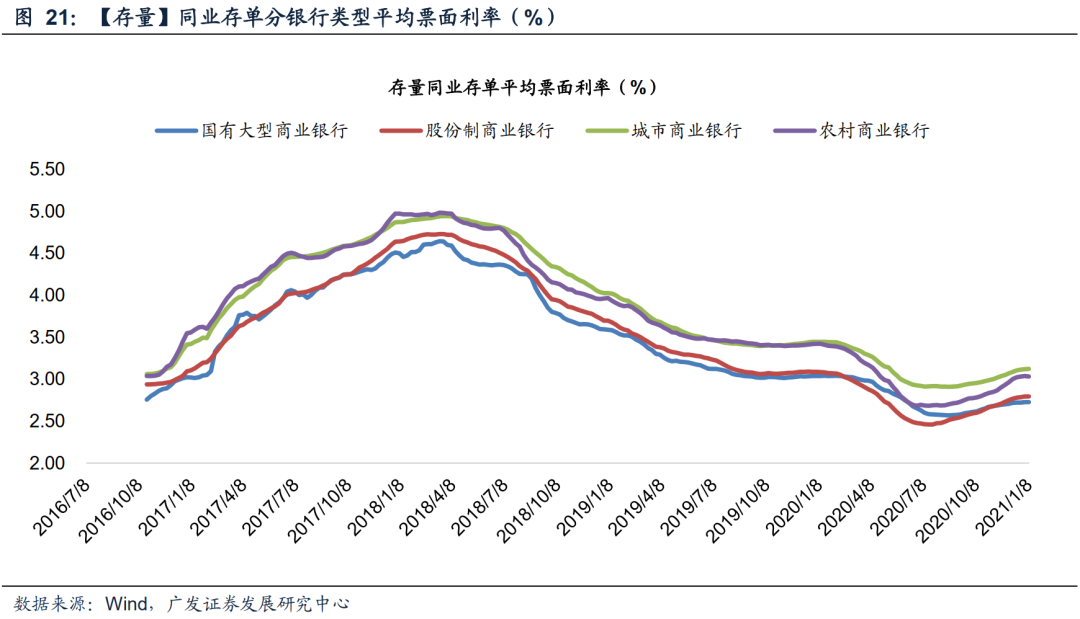

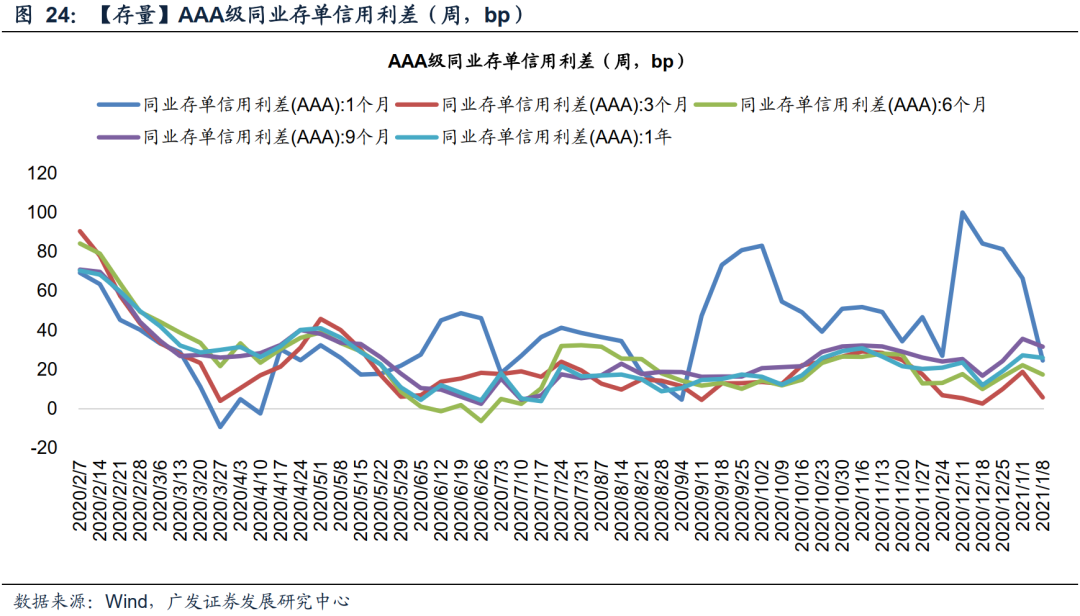

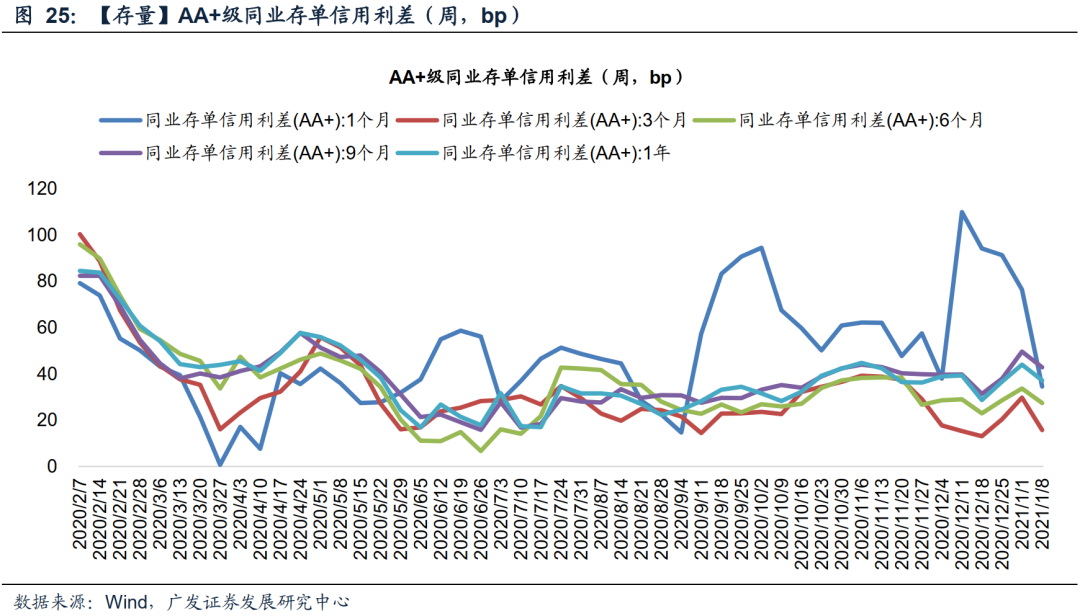

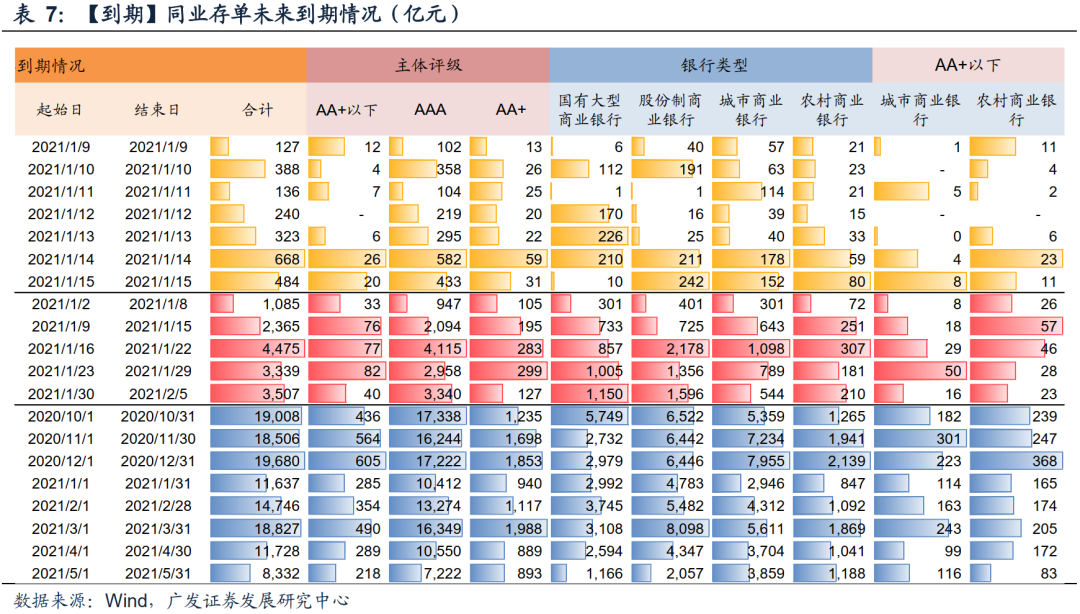

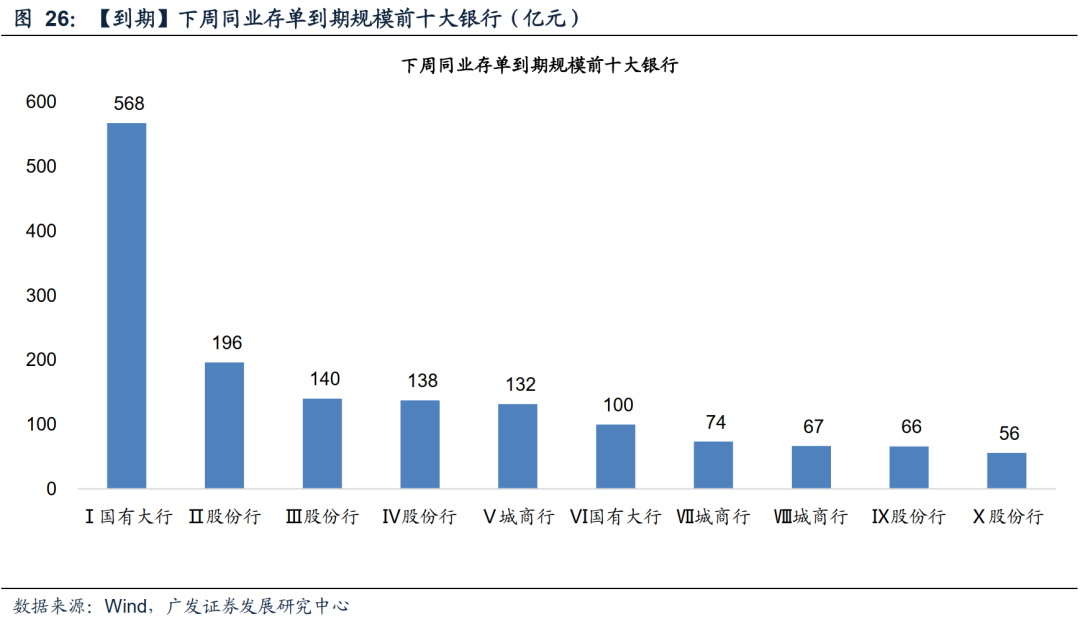

本期累计发行230笔,实际总发行1,482亿元,日均发行296亿元(上期:338亿元),AA+级以下银行日均发行19亿元(上期:27亿元)。本期整体发行利率2.72%(上期:3.24%),AA+级以下2.75%(上期:3.43%)。本期到期1,085亿元(上期:1,131亿元),预计下期到期2,365亿元。

风险提示:

(1)疫情传播程度、持续时间超预期;(2)国际经济及金融风险超预期;(3)政策落地不及预期;(4)利率波动超预期;(5)经济增长超预期下滑;(6)资产质量恶化。

【最新观点】

【广发银行业】

居民控杠杆与按揭市场再分配——评银行业金融机构房地产贷款集中度管理制度

【广发银行业】

如何理解四季度货币政策委员会例会?

【广发银行业】如何看延期贷款政策、现状及趋势?——小微贷款跟踪系列之二

【广发银行业】政策缓转弯,银行稳前行—银行视角看中央经济工作会议

【广发银行业】回调之际,继续看好

【广发银行业】再论终端贷款利率上行趋势

【广发银行业】

《系统重要性银行评估办法》意义与影响

【广发银行业】金稳委关注叠加财政支出高峰,预计年底信用风险可控

【广发银行业】如何看待近期债务违约和包商二级资本债减记事件?

【广发银行业】2021年银行业经营环境展望——四大趋势

【广发银行业】《网络小贷管理暂行办法(征求意见稿)》点评

【广发银行业】银行法修改与银行业估值

【广发银行业】

如何看《商业银行法(修改建议稿)》?

【银行投思录】

我们为何看好银行

【金融数据跟踪】

【2020年11月】

社融拐点已现

【2020年10月】顶部的社融、回落的M2与冲高的M1

【2020年9月】如何理解“允许宏观杠杆率阶段性上升”?

【2020年8月】社融在加速冲高

【2020年7月】社融仍有惯性,拐点将在年底

【2020年6月】适度的货币与惯性的社融

【2020年5月】关于社融-M2缺口和M1-M2缺口

【2020年4月】社融上台阶,信贷超预期

【2020年3月】社融重上台阶,总量信用无虞

【2020年2月】关于2月金融数据和三点政策建议

【2020年1月】流动性宽松:季节性与趋势性的叠加

【2019年12月】社融口径扩大内涵与后续趋势

【2019年11月】置换支撑社融,财政拖累货币

【2019年10月】季末翘尾是波动,缓慢下行是趋势

【2019年9月】关于社融超预期、展望及新老口径问题

【2019年8月】社融略好于预期,关注后续财政缺口

【社融前瞻】

12月社融前瞻【广发倪军团队】

11月社融前瞻【广发倪军团队】

10月社融前瞻【广发倪军团队】

9月社融前瞻【广发倪军团队】

8月社融前瞻【广发倪军团队】

7月社融前瞻【广发倪军团队】

6月社融前瞻【广发倪军团队】

5月社融前瞻【广发倪军团队】

4月社融前瞻【广发倪军团队】

3月社融前瞻【广发倪军团队】

2月社融前瞻【广发倪军团队】

1月社融前瞻

【广发倪军团队】

【银行融资追踪】

【第36期】12月存单发行利率累计回落约17BP

【第35期】存单发行利率再降8.5BP

【第34期】存单发行利率延续回落趋势

【第33期

】本期存单发行利率较上期略有回落

【第32期

】11月以来存单发行利率上涨约16BP

【第31期

】存单迎来全年到期最高峰,发行利率继续攀升

【第30期

】11月以来存单发行利率上涨约8BP

【第29期

】本期存单到期规模为5,731亿元

【第28期

】预计11月存单到期规模约1.85万亿元

【第27期

】股份行日均存单发行量创新高

【第26期

】10月以来存单发行利率上涨约11BP

【第25期】国有大行存单下期2,512亿元到期,创历史新高

【第24期】存单迎来到期高峰,10月到期约19,008亿元

【第23期】预计10月存单到期规模约18,853亿元

【第22期】本期存单发行利率较上期上涨约4.8BP

【第21期】本期存单发行利率升至3.03pct

【第19期】存单发行利率继续上行,年内到期压力依然较大

【第18期】8月以来存单发行利率上涨约5.6BP

【第17期】8月存单到期压力大,下期约4,914亿元到期

【第16期】国有大行存单发行量创单日历史新高

【第15期】存单发行利率7月涨幅近32BP

【第14期】本期存单发行利率较上期上涨15BP

【第13期】本期存单发行利率较上期上涨14BP

【第12期】同业存单发行利率整体持平

【第11期】同业存单发行利率继续上升

【第10期】存单发行利率6月持续回升

【第9期】本期存单发行量创年内新高

【第8期】同业存单发行利率明显上行

【第7期】银行融资追踪第七期

【第6期】银行融资追踪第六期

【第5期】银行融资追踪第五期

【第4期】银行融资追踪第四期

【第3期】银行融资追踪第三期

【第2期】存单发行利率企稳,城农商募集成功率下行

【第1期】发行利率有所回升,低等级募集成功率下行

【往期观点】

【广发银行业】TLAC监管细则出炉,融资缺口低于预期

【广发银行业】

如何理解“允许宏观杠杆率阶段性上升”?

【广发银行业】贷款久期整体拉长,重定价因素将在未来四个季度体现

【广发银行业】信贷投放向零售倾斜,息差压力逐步放缓

【广发银行业】下半年滞后性报表压力较大

【广发银行业】2020年中报综述:悲观兑现出清风险,景气回升修复估值

【广发倪军团队】易紧难松—银行间流动性展望

【广发银行业】监管政策加强,板块业绩分化加大

【广发银行业】经济温和复苏,银行景气度上行

【广发银行业】业绩悲观预期兑现,板块迎来配置机会——银行业2020年二季度监管数据点评

【广发银行业】易紧难松,关注央行二级市场购买国债的可能 ——银行间流动性展望

【广发银行业】货币和财政该如何加强协调

【广发银行业】地缘政治冲突升温,回调即银行板块配置良机

【广发银行业】三季度流动性宽松延续,关注行业龙头业绩表现

【广发银行业】

如何理解央行的初心?—兼评再贷款利率下调

【广发银行业】监管政策窗口期,优质银行强者恒强

【广发银行业】

金融供给侧改革与混业经营趋势

【广发银行业】2020年中期策略:基本面缓慢向下,板块机会在三季度末

【广发银行业】息差向下压力延续,资产质量冲击分化

【广发银行业】

如何让利1.5万亿?

【广发银行业】价格刚性不改,存款基准利率的下调存在必要性

【广发银行业】

下半年流动性环境的核心矛盾会是什么?

【广发银行业】

从存款创造、影子银行看当前政策权衡

【广发银行业】

金融体系负债压力将缓和

【广发银行业】利率反弹短期见顶,货币宽松只到半程