伟大的叛逆:一个旁观者的互联网金融手记

金融科技:代码对铸币权的幻想与终章

谁来为互联网金融大跃进埋单

尽管平安银行的零售业务在规模和盈利上与招行差距明显,并且存在过度激进之忧,但是该行的强势崛起,已经成为招行不得不重视的强大对手。

文 | 董云峰

招商银行和平安银行(深发展),均成立于1987年,大本营都在深圳。它们从无到有,从偏居一隅到走向全国,是中国银行业不可忽视的一部分。

如今,在新的历史时期之下,这两家银行又因为零售金融以及金融科技在行业里备受瞩目。

从2004年开启一次转型、大力发展零售业务以来,招行的零售业务不断发展壮大,在业内独树一帜,赢得了“零售之王”的美名。

平安银行在2005年将零售业务作为战略转型的重要方向,但零售业务的大发展始于平安入主之后,尤其2016年11月平安老将谢永林出任董事长以来,该行零售业务一路狂飙。

到2017年末,平安银行的零售营收占比达到44.14%,净利润贡献达到67.62%,是名副其实的新一代“零售之王”。

整体上,尽管平安银行的零售业务在规模和盈利上与招行差距明显,并且存在过度激进之忧,但是该行的强势崛起,已经成为招行不得不重视的强大对手。

新老“零售之王”的竞争,或许是未来几年中国银行业最值得关注的一场对决。

近期两家银行的中报相继出炉,我们将通过最新业务数据,对新老“零售之王”进行对比分析。

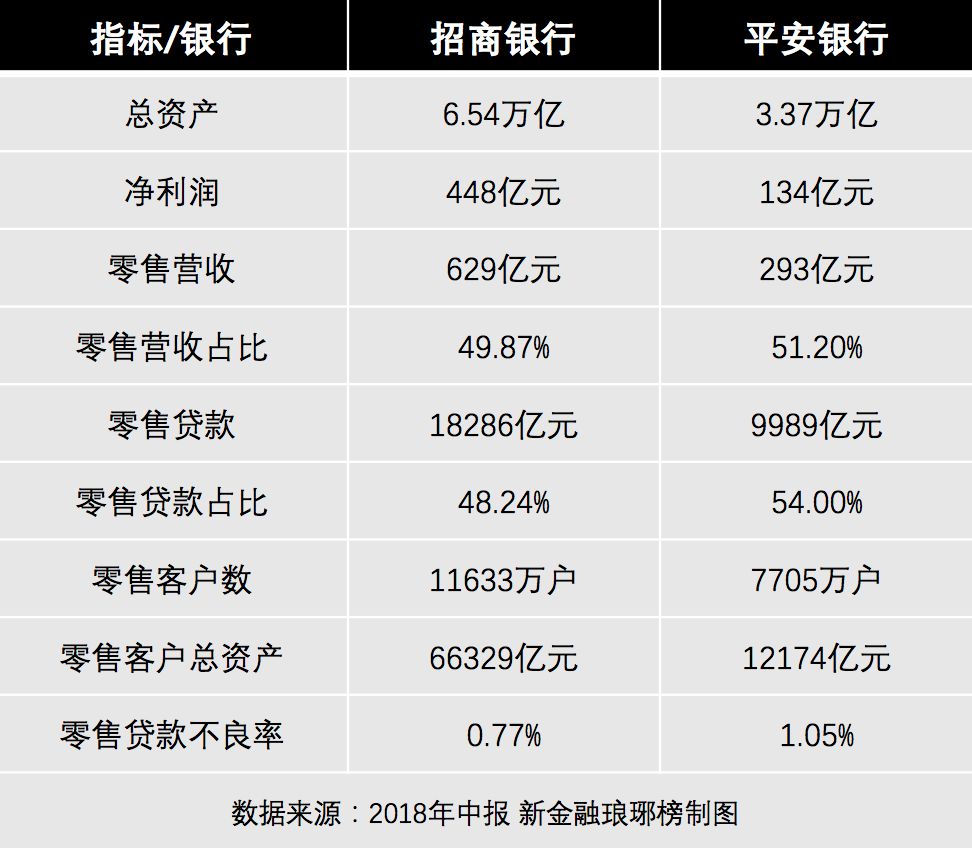

整体数据:招行厚积薄发,平安狂飙突进

今年上半年,招行零售金融业务税前利润320.90亿元,同比增长15.92%,占集团业务条线税前利润的57.25%,同比上升0.26个百分点;营业收入629.12亿元,同比增长12.10%, 占集团营业收入的49.87%,同比上升0.15个百分点。

同期,平安银行零售业务营业收入 293.16 亿元、同比增长 34.7%,在全行营业收入中占比为 51.2%;零售业务净利润 90.79 亿元、同比增长 12.1%,在全行净利润中占比为 67.9%。

可以看出,招行零售业务营收规模是平安银行的两倍多,占比都达到了一半左右。二者披露的盈利口径不一致,但平安零售业务对整体净利润的贡献更加突出,超过2/3。

平安银行颇有“all in”零售业务的姿态,而招行在业务上更加均衡。

在中国平安中期业绩发布会上,马明哲对平安银行高度赞赏:“从对公业务超过三分之二,到今天零售业务超过三分之二,这是结构性的调整,对于平安银行的长远发展、可持续发展都奠定了坚实的基础。”

从零售贷款余额来看,招行在上半年采取了相对审慎的策略,平安银行则继续高歌猛进,增速及占比均大幅提升。

截至今年6月末,招行零售贷款余额为18286亿元,占比下降 1.84 个百分点至 48.24%。招行的解释是,“稳健发展自住需求的住房按揭贷款、小微贷款,适度投放信用卡贷款。”

相形之下,平安银行期末零售贷款余额 9,989.26 亿元、较上年末增长 17.7%,占比为 54.0%。

另外,招行还披露,其活期存款占客户存款总额的比例为61.48%,其中零售客户活期存款占零售客户存款的比例为69.49%,这意味着招行的资金成本相对偏低。

从零售客户数及管理资产规模来看,平安银行跟招行之间还有着明显的差距。

2018 年 6 月末,招行的零售客户规模为 11,632.61 万户,较上年末增长 9.09%, 其中金葵花及以上客户(日均总资产在 50 万元及以上)229.55 万户,较上年末增长 7.94%;管理零售客户总资产(AUM)余额 66,328.83 亿元,较上年末增长 7.60%,其中管理金葵花及以上客户总资产余额 54,244.08 亿元,较上年末增长 7.17%,占全行管理零售客户总资产余额的 81.78%。

同期,平安银行管理零售客户资产12,173.80 亿元,较上年末增长 12.0%,零售客户数 7,705.37 万户,较上年末增长 10.2%,其中私财客户、私行达标客户分别达 52.59 万户、2.58 万户,较上年末分别增长 15.2%、9.6%。

由此可见,招行零售端的核心优势在于中高端客户,也就是金葵花及以上客户,这部分人群在零售客户中的占比不过2%,却贡献了超过8成的零售资产。

这可以解释近期的一则新闻:平安集团正全力推动将平安信托财富管理团队合并至平安银行私人银行部。

在资产质量上,两家银行的零售业务不良率,在行业里均处于偏低的水平。

截至报告期末,招行零售贷款不良率 0.77%, 较上年末下降 0.12 个百分点;平安银行零售贷款不良率 1.05%,较上年末下降 0.13 个百分点。

招行并称,剔除信用卡,2018 年上半年该行新生成零售不良贷款余额中抵质押占比达 82.24%,抵质押率 50.21%,绝大多数新生成零售不良贷款具有足额抵质押品作为担保,最终损失相对有限。

信用卡:各项指标大增,共债风险抬头

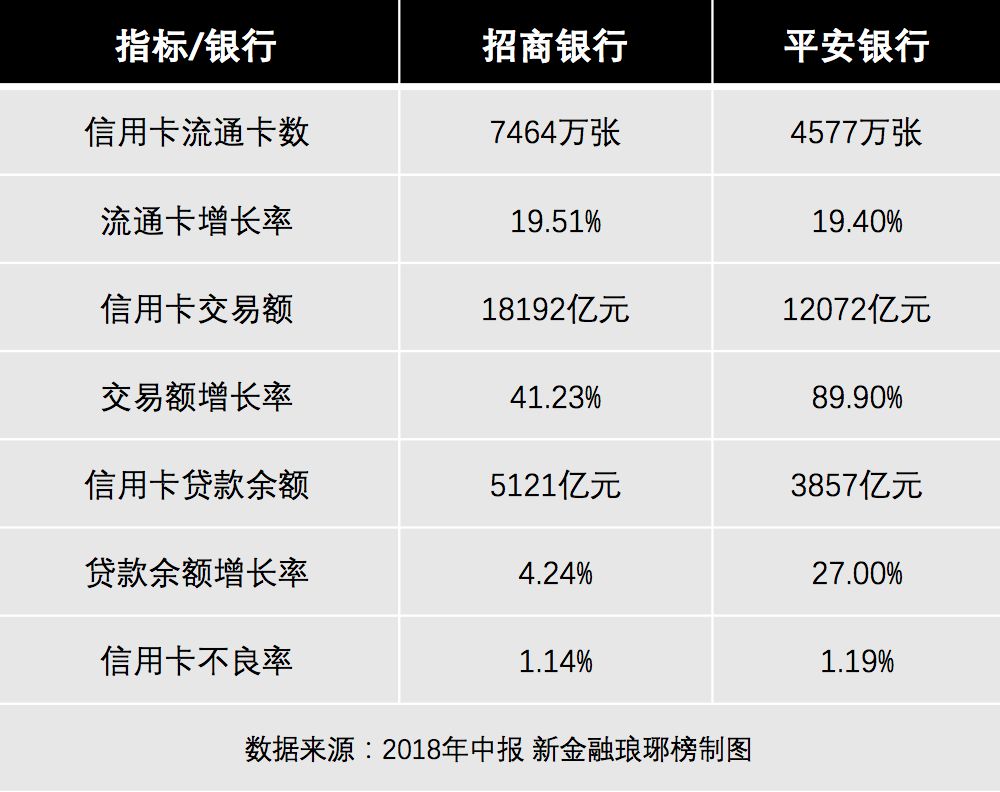

随着平安银行的不断猛攻,其与招行在信用卡业务上的差距越来越小。

截至报告期末,招行信用卡累计发卡 11,443.95 万张,流通卡数 7,464.46 万张,较上年末增长 19.51%,流通户数 5,268.86 万户,较上年末增长 12.23%。

2018年上半年,平安银行信用卡累计新增发卡 917.98 万张,同比增长 81.2%;6月末,该行信用卡流通卡量达 4,576.96 万张, 较上年末增长 19.4%。

可以看到,两家银行的信用卡流通卡量都实现了大幅增长。尤其是招行,在大幅领先的情况下,依然实现接近20%的增量,比平安银行都要快。

从信用卡交易额来看,两家银行都处于行业前列,并且增长势头强劲,平安更是势不可挡,增幅接近九成。

上半年,招行实现信用卡交易额 18,192.26 亿元,同比增长 41.23%;

平安银行信用卡总交易金额 12,072.27 亿元,同比增长 89.9%。

从信用卡贷款来看,报告期末,招行信用卡贷款余额 5,120.91 亿元,较上年末增长 4.24%;平安银行信用卡贷款余额 3,857.33 亿元,较上年末增长 27.0%。

在信用卡资产质量方面,招行的不良率为 1.14%,较上年末上升 0.03 个百分点;平安银行信用卡不良率为 1.19%,与上年末基本持平。

招行在财报中指出,信用卡不良率的回升,主要是由于现金贷新政、共债风险等外部因素的影响。

具体来说,2017 年末现金贷新政出台,压缩了部分风险管理水平薄弱的小贷、P2P 等企业的发展空间,长期来看有利于肃清市场环境,而前期伴随现金贷行业快速发展带来的风险也逐渐暴露,短期内对部分信用卡客户的资金周转构成一定挑战。

据21世纪经济报道,招行高管在业绩分析电话会议上称,随着市场上放贷主体越来越多,今年大量互联网平台出现暴雷、跑路,无论体系内还是体系外,共债风险逐步体现。

对此,招行已对共债风险建立了统一数据、统一管理、统一应用。

经营策略:招行以App为核心,平安突出综拓渠道

在国内商业银行中,招行最早提出将经营模式从卡片经营向App经营转变。目前,招商银行 App 和掌上生活 App 已成为该行重要的零售经营阵地。

据中报,招行全面推动零售银行的数字化转型。以 MAU(月活跃用户)指标为指引,实现零售业务从卡时代向 App 时代的飞跃。在此过程中,招行通过内外部场景的拓展广泛引入流量,通过提升 App 运营能力实现流量的经营和变现,把 App 真正建设成为连接客户、服务客户的主要方式。