6月24日!北京!并购汪即将联合业内大咖(第一批保代、全体投行人都久闻大名的大咖哦!)举办A股IPO深度研讨班:

全天六大篇章,为您庖丁解牛、剖析实践案例与模式,为您提纲挈领、深度解读IPO的机会与风险!

详情参见:6月24日|北京,Super投行大咖主讲,IPO深度研讨班!

2016年A股IPO市场总体概况

文章来源:上交所资本市场研究所(王佳、 孙亮 、易肸)

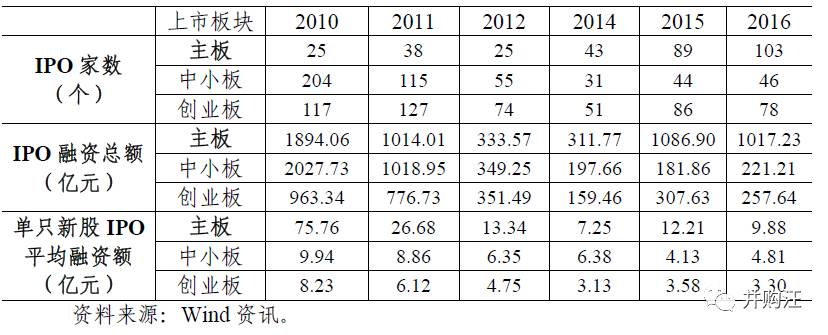

2016 年 A 股 IPO 发行节奏呈现前低后高的态势,上半年整体保持缩量发行,下半年发行节奏有所加快。全年 IPO 家数 227 家,同比增加 3.65%;IPO 融资规模 1496.07 亿元,同比减少 5%。

从全年 IPO 家数看,自 2015 年以来在证监会关于沪深交易所均衡审核的指引下,沪市与深市的 IPO 发行数量大致均衡,2016 年主板 IPO 发行量为 103 家,中小板和创业板合计为 124 家。从过去五年 IPO 家数看1,2016 年 IPO 发行数量位居第三,较 2010 年、2011 年分别减少 34.3%、18.9%。从 IPO募资总额看,除中小板融资规模均较去年有所增加外,主板、创业板总体融资规模较去年均有所减少。其中,主板、创业板的首发融资规模分别为 1017.23 亿元、257.64 亿元,分别较去年减少 6.4%和 16.2%。从单只新股 IPO募资规模看,自 2010 年以来,各上市板块单只新股平均 IPO 融资额呈现降低的趋势。可见,无论从 IPO 发行家数还是首发融资规模上看,2016 年 A 股 IPO 市场发行情况总体上处于合理区间。

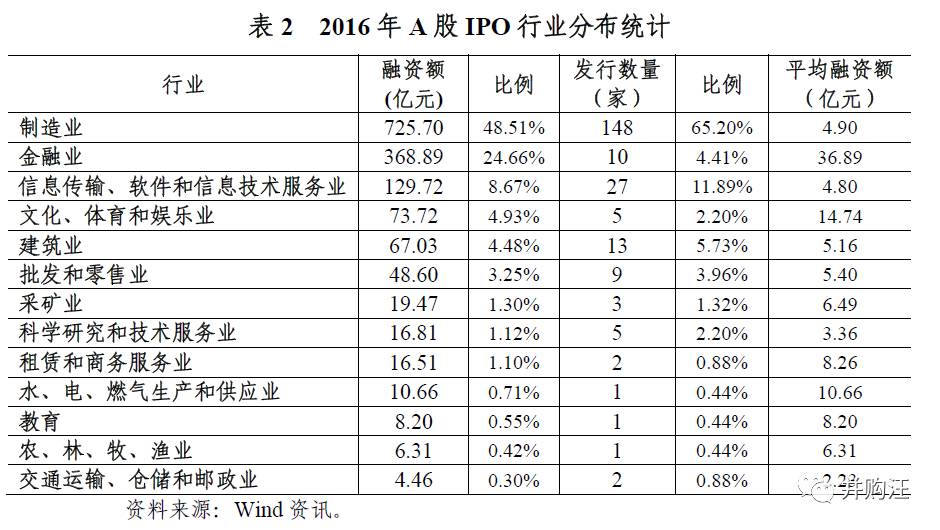

从行业角度看,全年 IPO 融资额分布于 13 大行业[1]。其中,148家制造业企业合计融资725.7亿元,较去年增加5.25%,平均每家企业融资额为 4.9 亿元;10 家金融业公司合计融资368.89 亿元,较去年减少 17.4%,平均每家企业融资 36.89 亿元。代表新兴产业的信息传输、软件和信息技术服务业,文化、体育和娱乐业融资额为 129.72 亿元、73.72 亿元,分别较去年增加 33.2%、191.5%,体现出资本市场助力经济转型升级、支持实体经济成效显著。

从 2016 年各地区 IPO 分布情况看,广东、江苏、浙江三省的 IPO 家数和首发融资额位居前列,上述三省 IPO 发行家数合计为 118 家,占比 51.9%;IPO 融资额合计为 667.44 亿元,占比 44.6%。从沪深交易所 IPO 来源地分布看,两所分别形成了数量均衡、地位稳固的优势区域。上交所前五大 IPO 来源地分别是江苏、浙江、上海、山东、北京;深交所前五大 IPO 来源地是广东、江苏、浙江、北京、四川。

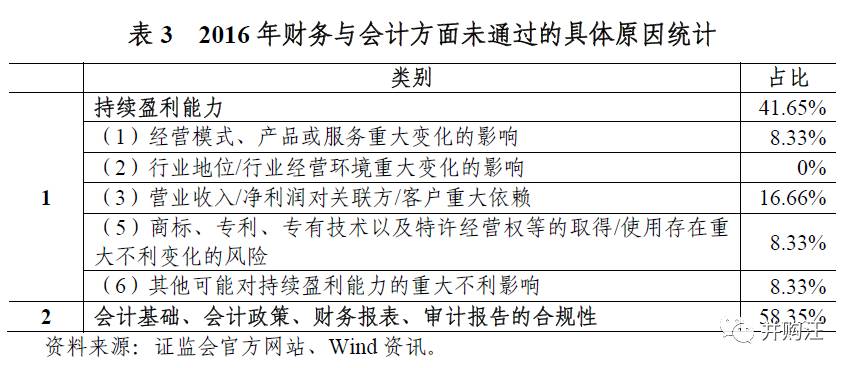

2016年证监会发审委全年共审核275家公司的首发上市申请,其中 247 家审核通过,18 家审核未通过,5 家取消审核,5 家暂缓表决,整体 IPO 通过率为 89.8%。从 IPO 审核未通过的原因构成看3,主要集中在财务与会计、规范运行、信息披露等问题上,占 IPO 审核未通过的比重分别为 40%、33.3%、20%。

财务与会计方面,持续盈利能力依然是 IPO 审核关注的重点领域,占财务与会计方面审核未通过意见数的 41.7%。其中,发行人的经营模式及产品或服务、对关联方或重大客户的销售依赖、商标、专利、专有技术以及特许经营权等的取得/使用存在重大不利变化等三方面的被否案例较多,分别占财务与会计方面审核未通过意见数的 8.33%、16.66%、 8.33%。此外,会计基础、会计政策、财务报表、审计报告的合规性等问题也是审核被否的主要原因。

2016年A股新股发行与上市分析

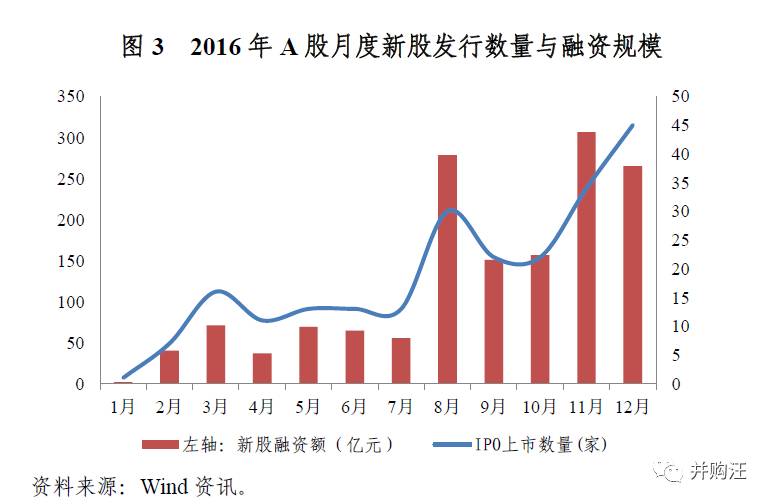

从每季度新股发行家数看,前三季度新股发行节奏较为温和,第四季度新股发行提速明显。第四季度新股发行量为 101 家,而前三季度新股发行量分别为 24 家、37 家、65 家,第四季度新股发行量分别为前三季度的 4.2 倍、2.72 倍、1.55 倍。从每季度新股首发融资规模看,前三季度新股融资规模分别为 112.93 亿元、170.58 亿元、484.64 亿元,而第四季度新股融资规模较大,为 727.92 亿元,占全年新股融资规模的48.65%

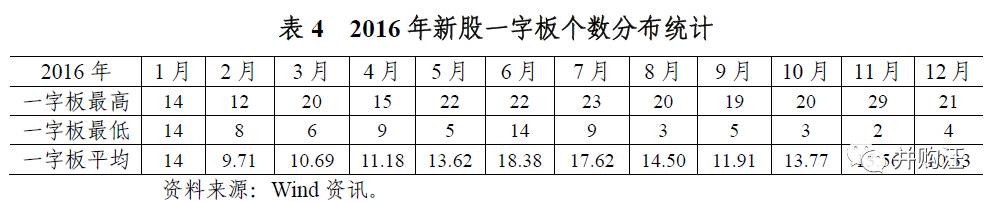

从每月新股“一字板”个数分布看,年中达到峰值,年初与年尾则较低。2016 年新股一字板数在五月份之前分布较为平稳,月均每只新股一字板数为 11.8 个。一字板数最多的月份集中在 6 月和 7 月,月均每只新股一字板数分别为 18.38 个和 17.6 个。在经历了第四季度新股发行节奏加快后,新股一字板数趋于减少,月均每只新股一字板数为 12.5 个,较 6 月、7 月分别降低 32%、29%。

从新股收益月度分布看,高收益月份集中在年中,一季度和四季度新股收益较低。2016 年 1 月至 5 月打新收益表现平稳,月均每只新股收益维持在 2.57 万元左右。6 月、7 月、 10 月为全年新股收益最高的三个月,月均每只新股收益分别为 5.61 万元、4.15 万元、4.72 万元。随着四季度新股发行节奏加快,次新股炒作氛围有所降温,11 月至 12 月打新收益逐月降低,分别为 3.62 万元和 2.41 万元[2]

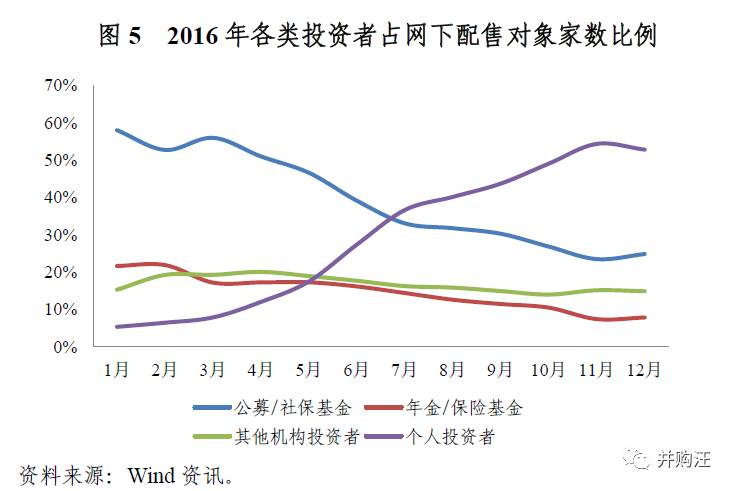

2016 年上半年个人投资者占网下配售对象家数的比例总体较为稳定,一季度、二季度平均每只新股网下申购的个人投资者占比分别为 6.4%和 18.8%。下半年,大量个人投资者参与新股网下申购,个人投资者占网下配售对象家数的比例从 7 月的 36.55%提高至 12 月的 52.74%,并于 7 月份首次超越公募基金及社保基金。

总体来看,下半年网下投资者数量呈现逐月增加的趋势。2016 年下半年月均每只新股网下投资者数量为 2103 家,网下打新月均所需最低市值要求为 2306 万元,分别是上半年的 4.75 倍和 2.16 倍。与此同时,每只新股网下申购所需最低市值门槛自 9 月份以来显著提高,9 月至 12 月,月均每只新股网下申购所需市值门槛分别为 2000 万元、2437.5 万元、 3033.33 万元、3736.84 万元。其中,有 9 只新股将网下申购市值门槛提高至 5000 万元,有 50 只新股将网下申购市值门槛升至 3000 万元。

随着新股网下申购所需市值门槛不断提高,对各类投资者的“挤出效应”也呈现分化。其中,个人投资者网下配售占比在 9 月达到全年最高值 32.9%后,第四季度开始逐月下滑。而公募及社保基金所受网下申购所需市值门槛提高的影响较小,四季度网下配售比例在触底后有所回升。

2017年A股IPO市场展望

从新增包会企业情况看,截至 2016 年 12 月 30 日,A 股全年新增 328 家报会企业,同比减少 16%。其中,上交所新增报会企业 139 家,深交所新增报会企业 189 家(中小板57 家、创业板 132 家)。

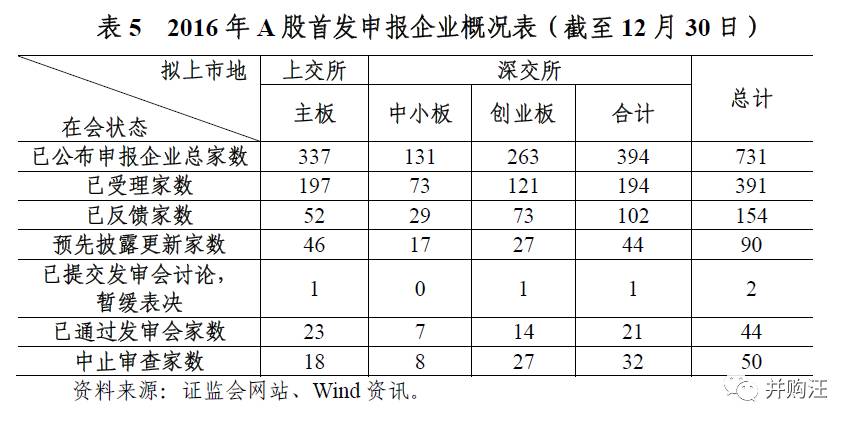

从在会审核企业情况看,截至 2016 年 12 月 30 日,A 股首发申报企业共计 731 家,同比减少 5.3%。其中,已过会 44 家,未过 687 会家(包括正常待审 637 家和中止审查 50 家)。其中,上交所在会首发申报 337 家,深交所在会首发申报 394 家(中小板 131 家、创业板 263 家)。此外,2016 年证监会终止审查企业共 78 家,其中上交所 25 家,深交所53 家(中小板 15 家、创业板 38 家)。

可以预见,2017 年新股发行将日益常态化,坚持稳中求进的总基调,新股发行节奏会有条不紊。

截至 2016 年底,新三板挂牌企业已有 13 家实现转至 A 股 IPO,其中 2016 年度实现转至 A 股 IPO 的新三板挂牌企业分别是拓斯达和中旗股份[3]。2017 年 1 月 6 日,三星新材通过证监会发审委首发审核,成为新三板首家转上交所主板实施首发上市的企业。

2016 年新三板挂牌企业转至 A 股实施 IPO 的数量显著增长。截至 2016 年 12 月 31 日,共有 323 家新三板企业发布了拟申请在 A 股市场首次公开发行股票并上市的提示性公告,占新三板挂牌企业总数的 3.13%。其中,有 245 家企业处于 IPO 上市辅导阶段,有 78 家企业已申报材料并获证监会受理,处于 IPO 排队审核阶段[4]。基于现有新三板企业转至 A 股实施 IPO 的增长势头,可以预期 2017 年将会有更多的新三板企业谋求转至 A 股实施 IPO。

2016 年下半年新股网下配售所需最低市值要求逐月提高,四季度将新股网下配售市值要求提升为 2000 万、3000 万、5000 万的公司分别有 16 家、47 家、9 家,对应的网下个人投资者参与数量平均为 2998 人、2414 人、1050 人。可见,当新股网下配售所需市值要求从 3000 万提升至 5000 万时,网下个人投资者数量将下降 65%,会减少 1948 位个人投资者,假设每位网下个人投资者各持有沪深两市 3000 万元的流通市值,由此会带来 1168 亿元打新市值的松动。因此,过高的网下市值配售门槛会对个人投资者会产生“挤出效应”。

目前在会企业中,制造业企业 451 家,占比 66%,非制造业企业 232 家,占比 34%,制造业企业未来仍将占据 IPO 行业主导地位。在制造业企业中,主板 208 家(45.4%)、中小板 86 家(18.8%)、创业板 164 家(35.8%);在非制造业企业中,主板 118 家(51.3%)、中小板 41 家(17.8%)、创业板 71 家(30.9%)。其中,计算机、通信和其他电子设备制造业,信息传输、软件和信息技术服务业分别是制造业和非制造业占比最高的细分行业。

截至 2017 年 1 月 19 日,共有 674 家在会企业处于首次公开发行股票正常审核状态,其中上交所 313 家,深交所 361 家(中小板 124 家、创业板 237 家)。按照各地在会企业数量大致可以分为三大梯队,第一梯队是广东、浙江、江苏、上海、北京,上述五省市在会企业数均超过 50 家,合计占比 67%;第二梯队是福建、山东、湖南、安徽、四川、重庆、河南,上述七省市在会企业数均超过 10 家,合计占比 23%;第三梯队是其余 22 个省份,目前在会企业数均低于 10 家,合计占比 10%。

看完文章,相信大家都希望了解,到底该如何把握机会,规避风险,扫清上市障碍?!如何抓住掌握A股资本运作的节奏,读懂IPO背后的秘密?如何掌握IPO的关键注意事项,把握IPO市场最新审核要点?如何为拟上市企业提前规避风险陷阱,扫清上市障碍?新三板企业又如何更快更好转板IPO?

下周六(6月24日),小汪@并购汪即将在北京举办IPO首发上市研讨班,由券商高管、首批保代、知名投行大咖主讲!全天六大篇章,为您庖丁解牛!欢迎大家报名!详情参阅:6月24日|北京,Super投行大咖主讲,IPO深度研讨班!

免责声明:本文根据公开资料撰写,并购汪研究中心无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

公众号并购汪,企业家都在看

并购汪个人会员

《市场观察》+《并购基金》+《案例精编》+《法规汇编》

会议及培训产品专享会员折扣+项目资源对接

并购汪·添资本社群

添加微信群管理员小汪(微信号ibmawang2)为好友

提交名片申请,或已入群好友实名推荐

项目资源对接/职业信息

▼

并购汪资本业务

咨询顾问服务/资本战略咨询/并购顾问

资金业务/并购融资/大宗交易/控制权巩固

添睿投资/并购汪兄弟单位/资产管理/并购基金

联系方式:[email protected]

版权声明:本文版权归“并购汪”运营主体所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,“并购汪”运营主体将保留追究法律责任的权利。引用观点、数据,请注明来自并购汪研究中心。