今天的开门红可谓是遍地开花,对此我在节前通过文章和中午节目已经明确预计节后将有红包行情,同时也阐述了相关理由,今天市场的表现也再次验证了我的观点。

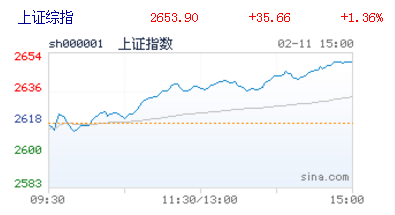

具体来看猪年第一个交易日,指数低开高走,K线收36点中阳;成交量温和放大,突破120均线,大有展开新一轮反弹的形态;网络上大部分观点,都是牛市,长阳突破,并有诸多大胆干的言论,

不过我之前包括今天中午也分析过短期(两会前)看涨、中期(4、5月份)谨慎(科创分流资金)、长期看多(具备投资价值)。

从大方向来看外资流入与主题投资是今年配置的两个主要方向。

回顾一月份行情我认为,目前市场已经形成两个比较明确的配置方向,一是顺着外资流入的方向配置,特别是大白马中的消费;二是做政策驱动下的主题投资,以消息面刺激行业(如新基建中的5G、光伏风能和核电、特高压等,又如科创概念参股独角兽等)和游资主导的低价题材为主(价格低于5元的低价题材股)。

此前也反复强调过,市场的中期节奏依赖于今年内部与外部两大核心压制因素的变化:货币信用周期、贸易摩擦与美元资产的走势。在去年2018年全球权益市场的走势实际上是同涨同跌的,说到底就是与美国加息周期有关,一方面强美元限制了非美国家的货币政策空间,另一方面,特朗普政府不断制造贸易摩擦,阻碍了传统的贸易传导机制,使得新兴市场经济、股市纷纷承压。

但目前来看情况发生了变化,比如在1月中旬到目前,全球大部分股市都在往上走,我认为,这主要得益于美联储加息态度软化之后的风险偏好修复。进一步而言,近期无论是人民币升值,还是外资不断加大A股配置力度,都在反映全球资本对新兴市场经济的态度,尤其是对中国经济复苏的态度,开始从过去一个季度的过度悲观逐渐转向乐观。

而在春节前大部分分析师和专业人士都认为春节后的19年市场很难赚钱,对此我一直持保留意见,因为目前来看,外资配置对估值修复的重要性应该值得重视,估值的改善主要包括两部分,一是流动性提升,二是源自信心的恢复,我认为,外资加快流入对这两点都会形成改善。

而就大方向来看我认为2月是蓝筹为基,主题造势,说的通俗点就是大家常说的,蓝筹搭台、小票唱戏的行情。

一月以来的行情,热点轮换非常流畅,但是综合起来主要还是围绕政策放松做布局,市场节奏主要沿着货币政策放松、基建政策刺激、资本市场政策放松来演进,我认为,二月行情仍将沿着这一节奏演进但也会发生一定的变化。

首先如果是大资金配置的话可以考虑金融与基建产业链,主要理由一是一季度是经济与政策共振的时间窗口,市场节奏沿着政策端放松的步伐走;

二是外资不断买入反映了外资对中国经济的态度,对内资也会形成较强的映射,市场风格偏向蓝筹;

三是在目前宏观背景下,基建产业链与政策端变化相对应,阻力更小,所有可以找一些底部形态比较好的相关标的提前布局。

当然另外一个方向是前期活跃、近期降温的一些题材类成长股(这块主要对于大部分投资者而言),诸如我之前文章反复提到的新基建概念(5G、核电、光伏、特高压等)、还有科创板实施节奏相关的独角兽、科创孵化器概念等等。

具体热点把握:

1、科技股:主线5G通讯、

人工智能

、半导体集成电路;副线:芯片、软件、网络安全;这里是板块轮动过程,投资者无需追高,按技术来回做!

2、主题热点:两会议题线路,比如放开计划生育(婴童概念)、农业科技、基建、国资混改、雄安、自贸区、科创板等;随着两会时间窗临近,这些热点会反复活跃。

3、超跌股:商誉问题暴跌品种的超跌反弹,这是淘金,需要从总市值、行业地位前景、历史股价活跃度、未来前景等综合分析;短期有望展开一次超跌反弹,反弹后二次回落,技术高手可以博弈。当然对于大部分垃圾而言我在春节前也提到这是最后逃命的机会,因为之后的回落对于它们来说将只是开始。

最后祝愿听众朋友们:新年快乐!与狼共舞,猪年发大财!

作者:蒋衍

编辑:李昂

监制:王俊稷

声明:本文系“第一财经广播”微信公众号独家内容,转载前请联系后台授权。本文涉及个股仅做参考,不推荐买卖,

不对个人收益负责。