分析师:

谢长雁 S0980517100003

联系人:

李虹达 [email protected]

■ 业绩基本符合,扣非净利润稳健增长

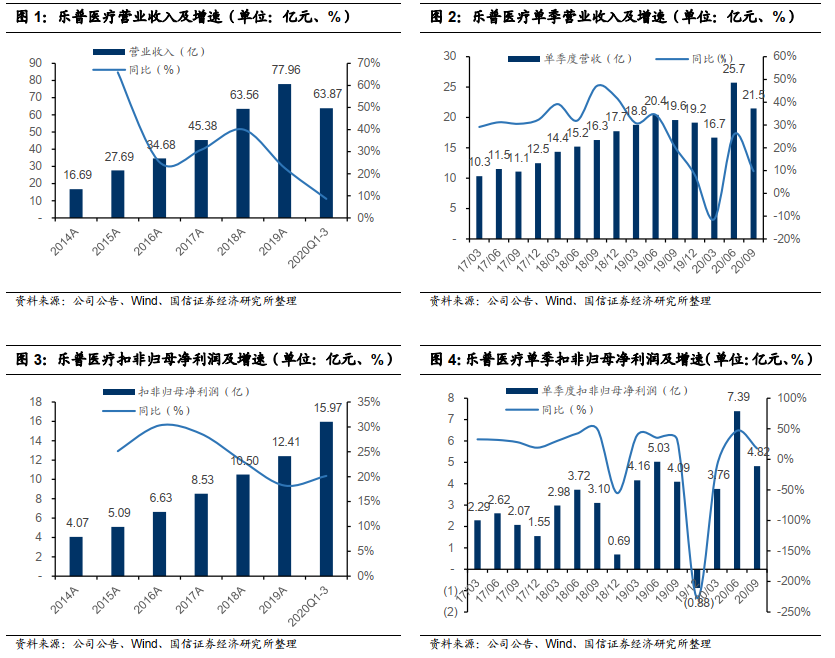

公司前三季度营收63.87亿(+8.6%),归母净利润19.73亿(+22.4%),扣非归母净利润15.97亿(+20.2%)。其中Q3单季度营收21.49亿(+9.7%),归母净利润8.33亿(+82.3%),扣非归母净利润4.82亿(+17.8%)。其中非经常性损益影响净利润3.76亿元,主要来自君实生物股权的公允价值变动收益。Q3扣非业绩基本符合预期,保持了稳健增长。PCI手术量预计持续恢复,Q4有望保持稳健增长。

■ 疫情影响逐步修复,器械板块稳健增长

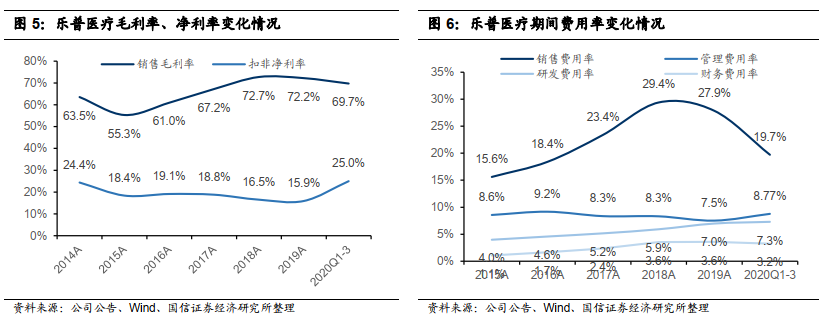

Q3单季器械板块收入同比增长36.96%,预计疫情相关的家用器械收入增速有所放缓,PCI手术器械销售持续恢复。药品板块院内渠道受集采降价影响销售额同比下降,OTC渠道预计仍保持稳健增长,药品板块后续收入预计趋于稳定,贡献稳定现金流。前三季度毛利率69.74%(-2.90pp),预计受核心器械产品及药品降价影响。销售费用率大幅降低至19.71%(-5.34pp),预计主要受集采和疫情下销售推广力度放缓影响。研发费用率7.29%(+1.22pp),持续保持研发强度,药物球囊和左心耳封堵器已如期获批,切割球囊有望年底前获批。

■ 支架集采即将落地,期待创新器械放量

国家层面冠脉支架集采将于11月初开标,集采竞价规则下预计实际中标价降幅相对较大,可能对金属支架利润带来一定影响。但不锈钢支架未纳入集采范围,后续销售策略有更高灵活度;集采落地后,生物可吸收支架及药物球囊等创新器械放量预期增强,有望填补金属支架利润损失。历史研发经验已经持续验证了公司的创新产品研发能力及研发销售迭代能力。看好公司梯度化产品线与研发管线带来的长期成长。

■

风险提示:

创新器械推广不及预期;研发进度不及预期;政策风险

■ 投资建议:

集采落地在即,期待创新产品放量,维持“买入”评级。

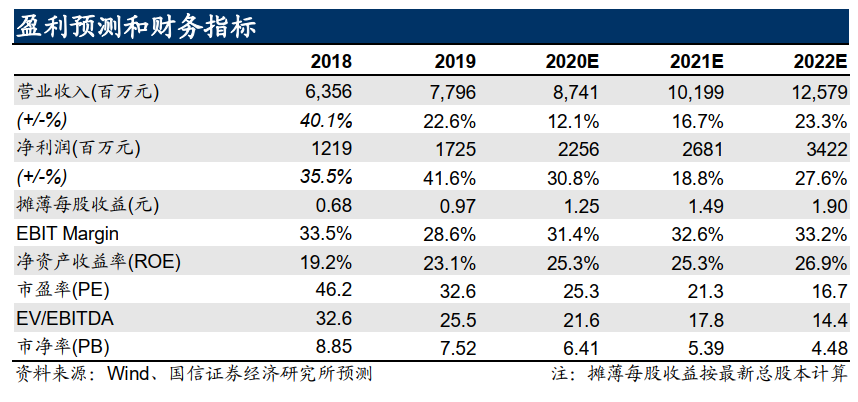

金属支架集采不确定性即将出清,创新器械产品线有望打开成长空间。考虑集采、疫情、非经常性损益等综合影响,预计2020~2022年归母净利润达到22.56/26.81/34.22亿元,(此前预测为21.84/28.72/35.93亿元),对应当前股价PE为25/21/17X,维持“买入”评级。

业绩基本符合,扣非净利润稳健增长。

公司前三季度营收63.87亿(+8.6%),归母净利润19.73亿(+22.4%),扣非归母净利润15.97亿(+20.2%)。其中Q3单季度营收21.49亿(+9.7%),归母净利润8.33亿(+82.3%),扣非归母净利润4.82亿(+17.8%)。其中非经常性损益影响净利润3.76亿元,主要来自君实生物股权的公允价值变动收益。Q3扣非业绩基本符合预期,保持了稳健增长。PCI手术量预计持续恢复,Q4有望保持稳健增长。

疫情影响逐步修复,器械板块稳健增长。

Q3单季器械板块收入同比增长36.96%,预计疫情相关的家用器械收入增速有所放缓,PCI手术器械销售持续恢复。药品板块院内渠道受集采降价影响销售额同比下降,OTC渠道预计仍保持稳健增长,药品板块后续收入预计趋于稳定,贡献稳定现金流。前三季度毛利率69.74%(-2.90pp),预计受核心器械产品及药品降价影响。销售费用率大幅降低至19.71%(-5.34pp),预计主要受集采和疫情下销售推广力度放缓影响。研发费用率7.29%(+1.22pp),持续保持研发强度,药物球囊和左心耳封堵器已如期获批,切割球囊有望年底前获批。

支架集采即将落地,价格竞争预计较为激烈。

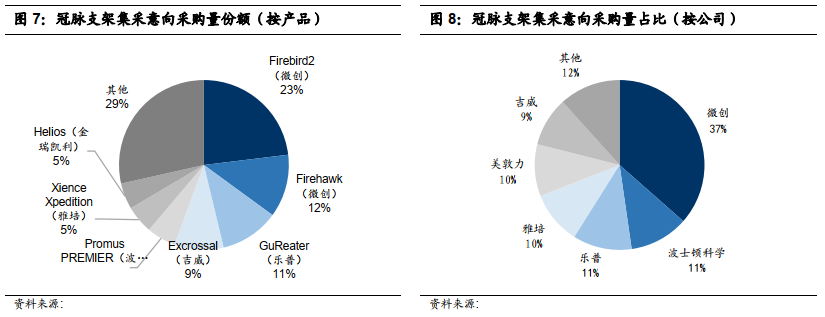

国家层面冠脉支架集采文件发布,集采结果将于11月初开标。采购品种为钴铬合金或铂铬合金材质,载药种类为雷帕霉素及其衍生物的冠脉支架,未纳入不锈钢支架,公司销售占比较高的不锈钢支架后续虽然也面临降价压力,但后续销售策略预计有更高灵活度。从约定采购量来看,首年意向采购总量为 1074722个,预计超过全市场用量的2/3。对各品牌的意向采购量基本符合当前市场格局,乐普的GuReater支架报量12万个,占比11%。

价格竞争预计较为激烈,对公司实际业绩冲击较为有限。

集采竞价规则采取绝对价格排序入围,共10个名额,同时设置1.8倍或2850元“熔断线”,避免出现价差过大的极端情况。这一竞价规则下预计价格竞争较为激烈,降价幅度可能较大,对厂商利润率造成一定影响。公司业务结构较为多元化,围绕心血管领域布局较为全面,2019年公司冠脉支架系统收入17.9亿元,其中冠脉支架收入15.31亿,我们预计GuReater支架收入规模在4.4~4.8亿左右,按照30%的净利润率假设,其贡献净利润约1.3~1.4亿元,占公司2019年归母净利润17.25亿的7.5%~8.1%,而对这一部分业绩的实际影响将取决于最终中标价降价幅度。即使考虑到不锈钢支架可能跟随降价对净利润也将带来部分影响,集采对公司带来的实际业绩冲击仍较为可控。而可降解支架与药物球囊的后续放量有望弥补金属支架集采带来的利润损失。

从中长期来看,可降解支架、药物球囊等创新品种有望价值进一步凸显,迎来快速放量机遇。

可降解支架创新性较强,从市场格局来看短期内不会纳入集采范围,其在治疗理念和临床效果方面均具有一定优势。随着可降解支架的“介入无植入”理念逐步被更多医生知晓与接受,其对金属支架的替代效应有望开始凸显,迎来加速放量机遇。药物球囊通过局部向冠状动脉血管壁释放抗增殖药物,达到抑制血管内膜增生的效果,具有无异物置入、无支架内血栓形成,双联抗血小板治疗时间短、出血风险低等优点,预计市场接受程度更高,产品推广进度更快。药物球囊当前市场在售品牌主要包括为贝朗与大连垠艺,公司有望凭借较强的渠道销售能力取得快速放量。

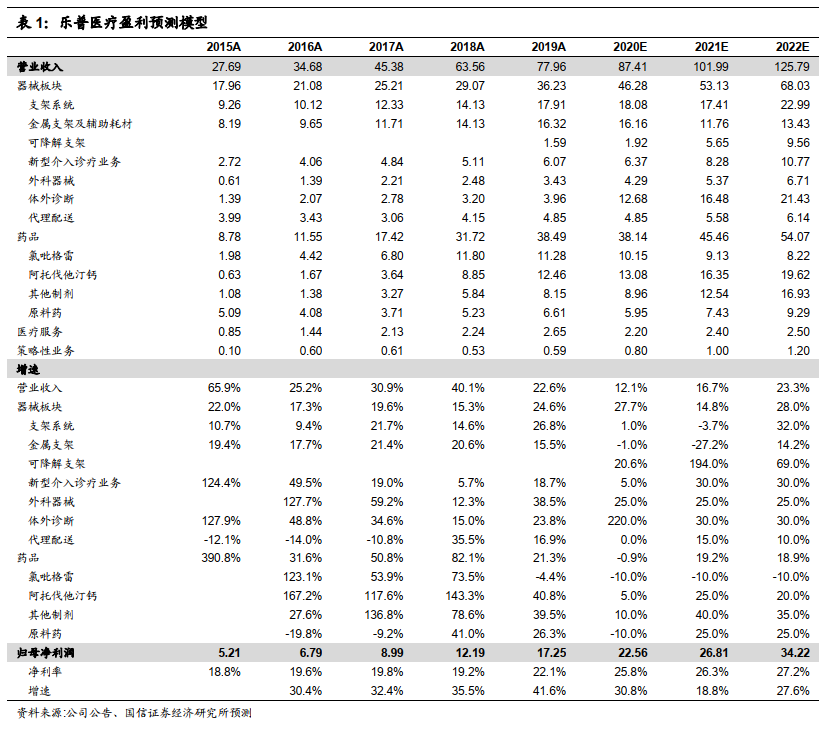

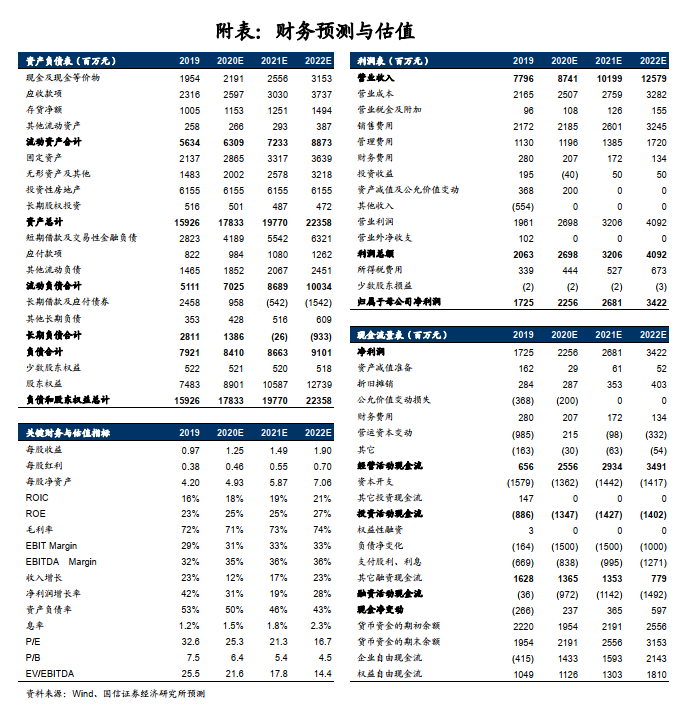

盈利预测:考虑金属支架集采影响,下调2021年盈利预测。

考虑疫情影响对今年器械板块的影响,以及金属支架集采带来的降价压力和可降解支架的放量的综合因素,预计器械板块2020~2022年增速为25/15/28%,但创新产品对原有产品的替代带来利润率的提升。药品板块基本保持稳定状态,集采降价预计对今年销售额带来一定影响,但利润端影响有限,未来3年基本保持稳定。公允价值变动等非经常性损益亦对利润带来一定影响。综合考虑下,预计2020~2022年盈利预测为22.56/26.81/34.22亿元(此前预测为21.84/28.72/35.93亿元),同比增长30.8%/18.8%/27.6%。

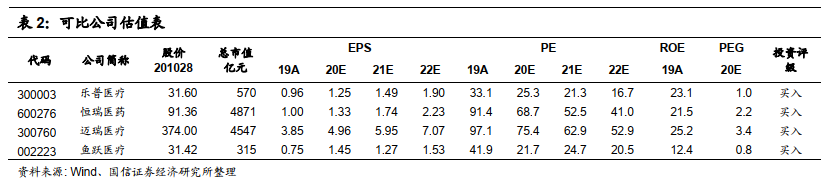

投资建议:集采落地在即,期待创新产品放量,维持“买入”。

金属支架集采不确定性即将出清,创新器械产品线有望打开成长空间。考虑集采、疫情、非经常性损益等综合影响,预计2020~2022年归母净利润达到22.56/26.81/34.22亿元(此前预测为21.84/28.72/35.93亿元),同比增长30.8%/18.8%/27.6%,对应当前股价PE为25/21/17X,维持“买入”评级。

独立性声明

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

特别提示

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明

本订阅号(微信号:GuosenHealthcare)为国信证券股份有限公司经济研究所(医药行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(医药行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。