5

月

5

日,

C919

成功在上海浦东国际机场首飞,它是中国首次按国际标准研制并拥有自主知识产权的大型客机,是继运

-10

后我国第一款真正意义上的民航大飞机,标准载客

158

人,最大航程达

5500

公里。因为年代优势,

C919

的技术比最新型波音

737

先进,价格却不及波音

737

一半。从

2007

年大型飞机研制重大科技专项正式成立到

2017

年首飞,中国历时

10

年,终于实现

“

大飞机梦

”

。

当然,随着

C919

飞起来的,不止是“大飞机梦

”

,可能还有中国的飞机租赁行业。在

C919

的用户订单中,总共被订购

570

架飞机,其中,

有74%都是被航空租赁公司认购走的

,再由它们转租给各大航空公司。在来自全球

23

家客户的订单中,有三家港股上市公司,分别是中银航空租赁、中国飞机租赁和国银租赁,它们各订购了

20

、

20

与

15

架。

▌

一.

飞机租赁行业简介

在

2014

年,随着

“

股神

”

巴菲特和亚洲“首富

”

李嘉诚加码进军飞机租赁行业,该行业也迅速走进了亚洲资本市场乃至公众的视线里,收到越来越多关注。十几年前,航空公司都倾向于选择自购飞机。不过近几年,租赁飞机则成为航空公司的主流方案。

飞机租赁是指出租人在一定时期内把飞机提供给承租人使用,承租人则按租赁合同向出租人定期支付租金。

目前的飞机租赁模式主要分为融资租赁和经营性租赁

,两者的主要区别在于是否转移了飞机资产所有权有关的全部风险和报酬。融资租赁也就是租赁公司从飞机制造商处买下飞机,然后再转给航空公司,飞机所有权实质上上是航空公司的,是一种融资融物的模式,租期也较长一般

8

年以上。与融资租赁不同,经营性租赁模式则由租赁公司拥有所有权,航空公司在租约满后退还飞机,或按约定价格购买飞机。经营性租赁一般租期比较短约

3-5

年。由于经营性租赁需全额纳税,而融资租赁只是息差纳税,现在国内租赁大多数为融资租赁,但是近几年正在向专业性更强的经营性租赁进行业务转型。

航空公司转向租赁飞机,主要原因有:

1

)更加灵活,避免购买飞机时交付周期过长的问题,并且容易退租;

2

)融资贷款困难下仍可以通过租赁公司的购买力获得飞机;

3

)保留现金投资航空公司其它发展项目;

4

)使用经营性租赁不会影响信贷等级;

5

)经营性租赁避免资产贬值,融资租赁计入航空公司的资产但又不用一次交清飞机的买价,很好平衡航空公司的资产负债表,优化资产负债率,改善公司财务状况。

中国飞机租赁市场目前由银行租赁企业主导,

主要有工银租赁、国银租赁、民生租赁、交银租赁、招银租赁、建信租赁。主要优势有:

1

)品牌实力强,客户资源多,机构覆盖面广;

2

)融资能力强,成本低;

3

)资本实力雄厚,可以大批量采购飞机,价格低;

4

)管理规范,风险控制能力低。

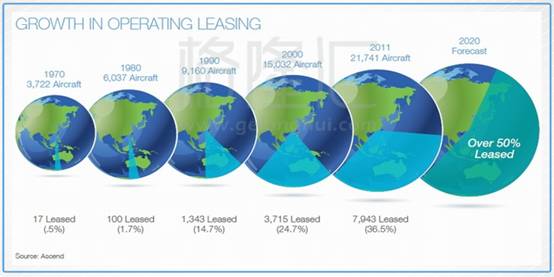

全球机队租赁渗透率逐年上升。

1980

年全球机队规模为

6,037

架,经营租赁飞机规模达到了

100

架,经营租赁渗透率达到

1.7%

。到

2014

年,全球飞机机队规达到

20726

架,经营租赁机队规模为

8440

架,经营租赁渗透率达

40.7%

。

根据FlightGlobal航升咨询公司的数据(如上图),未来到2020年,测算经营租赁渗透率将超过50%。

以上数据还不包括融资性租赁的飞机,仅仅是经营性租赁飞机的占比,可见未来飞机租赁的市场潜力巨大。预计

2016-2035

年,全球年均新机增幅为

1136

架左右,机队总规模将达

45240

架,以

50%

的平均租赁比例计算,将有

22730

架飞机租赁需求,估计飞机租赁市场空间将达

5000

亿美元。

不仅全球,

中国的飞机租赁行业的未来也被专业机构们看好:

根据波音公司预测,到

2020

年预计中国民航要补充新飞机

2500

架以上,飞机租赁涉及资金至少

830

亿美元,而中国未来

20

年市场还将需要至少

6000

多架新飞机。

据前瞻产业研究院航空租赁行业研究小组预测,到

2025

年,中国民航机队规模将增加

3000

架,按

60%

的租赁率测算,意味着将有大约

1600

架额外租赁飞机进入中国市场,届时中国民航租赁市场金额将达到

1300

多亿美元。

据《中国商飞公

2016-2035

年民用飞机市场预测年报》称,到

2035

年,中国机队规模将达到

8139

架,占全球机队比例为

18%

。

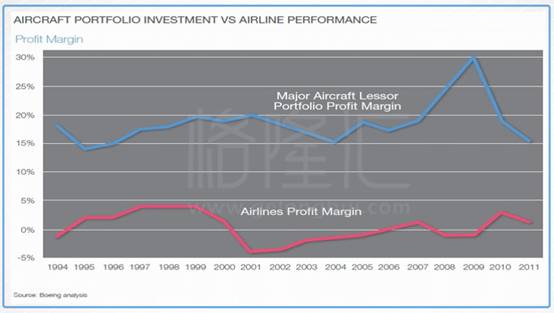

一张来自波音公司的数据图,也表明了飞机租赁公司相对于航空公司来说更有盈利空间,利润率稳定,基本徘徊在

15%-20%

左右,而航空公司的利润率不到

5%

。亮眼的利润率也让越来越多的投资者关注到了飞机租赁行业。

▌二.港股上市的飞机租赁公司简介

1、

中银航空租赁(

02588.HK

)

中银航空租赁

2016

年

6

月于港交所上市,成为全球最大的飞机经营性租赁公司上市项目。上市后,中国银行集团持股

70%

,继续保持对中银航空租赁提供强有力的资金支持。公司总部设在新加坡,并在都柏林、伦敦和天津设有办事处。

中银航空租赁目前的规模在行业中是亚洲最大、全球第五大。

中银航空租赁的业务不涉及飞机拆解业务,除了传统的租赁收入,为保持机队年轻化,出售旧飞机成为另一部分营业来源。

2016

年,出售飞机收益净额占总收入的约

7.6%

。

2016

年,公司的净利润持续增长,同比增长

22%

至

418

百万美元,连续

23

年录得盈利。亚洲是中银航空租赁业务度最集中的地区,占去年租金收入总额的

54.8%

,超过一半。其中,中国内地、香港、澳门及台湾合共占

21.0%

。而美洲、欧洲与中东及非洲分别占

17.1%

、

22.0%

及

6.1%

。

2、中国飞机租赁(01848.HK)

中国飞机租赁于

2014

年

7

月

11

日在港交所主板上市,

是亚洲首家上市的飞机租赁商

,公司现为中国最大的独立经营性飞机租赁商(按拥有飞机总数及新飞机订单计算),并已成功拓展至亚太、欧洲及美洲市场。公司总部设于香港,在北京、上海、深圳、天津、马来西亚纳闽岛、法国图卢兹、爱尔兰都柏林均设有办事处。中国飞机租赁的第一股东为中国光大航空金融控股公司,持股比例为

31.09%

。

公司是亚洲首家飞机全产业链解决方案提供商,也是亚洲首个提供全面老旧飞机解决方案的供应商。集团不仅提供经营性租赁、融资租赁、售后回租等常规服务,更提供机队规划咨询、结构融资、机队退旧换新、飞机拆解及航材销售等广泛的增值服务,为航空公司提供量身订制的飞机全生命周期解决方案。中国飞机租赁于

2015

年及

2016

年连续两年荣获全球运输金融杂志

GlobalTransport Finance

评选为“年度最佳飞机租赁商”。

3、

国银租赁(

01606.HK

)

国银金融租赁有限公司是经中国银行业监督管理委员会批准,由国家开发银行对原深圳金融租赁有限公司进行股权重组并增资后变更设立的非银行金融机构。公司成立于

1984

年,

从

2006

年开始开展飞机经营租赁业务,

是国内最早开展航空租赁业务的公司

。公司于

2016

年

7

月在港交所上市,是境内第一家上市的金融租赁公司。

除深圳总部之外,在天津自贸区、上海自贸区、福建自贸区厦门片区、爱尔兰和开曼群岛拥有五个飞机租赁业务平台。

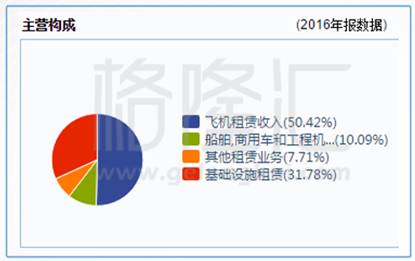

不同于中银航空租赁跟中国飞机租赁关注于飞机租赁,国银租赁除了飞机租赁,还涉及了基础设施、船舶、商用车和工程机械等行业的租赁服务,具体占比分部如上图所示,飞机租赁收入大约占据主营业务的半壁江山。国银租赁大股东为国家开发银行股份有限公司,占比

64.4%

。

▌

三.

公司运营对比

1、

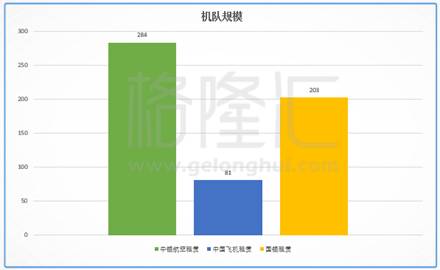

机队规模

截至

2016

年末,中银航空租赁包括自有飞机和代管飞机在内的机队数量共有

284

架,客户覆盖

32

个国家及地区的

68

家航空公司,其中包括大多数全球领先的航空公司。中国飞机租赁机队规模达到

81

架,客户群达到

16

家航空公司。国银租赁自有飞机和托管飞机共有

203

架,公司的业务涉及

22

个国家和地区拥有

41

家客户,其中境外客户为

29

家。

中银航空租赁机队规模最大。老牌租赁公司国银租赁虽然排名次之,但是飞机租赁业务仅是其总业务的一半,所以也不容小觑。规模暂时落后的中国飞机租赁表示预计

2022

年公司机队规模将增加至

173

架,正在逐步扩大规模。

2、

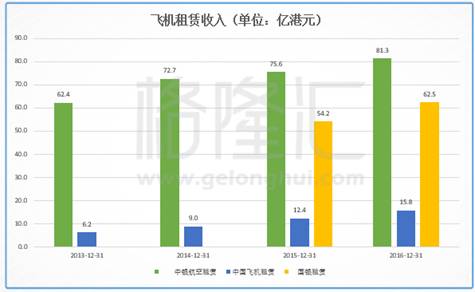

盈利能力

由于处在飞机租赁行业,所以首先比较一下三家公司的飞机租赁收入水平,相当于主营业务水平。中银航空租赁跟中国飞机租赁是专业做飞机租赁生意的公司,飞机租赁收入对它们也显得尤为重要。从上图可以清晰看出,两家公司的租赁收入近四年来都是稳健增长的,没有特别大的波动,也侧面反应出了飞机租赁市场近几年的发展是逐渐升温的。

2016

年,中银航空租赁的飞机租赁收入达到约

81.3

亿(港币,下同),中国飞机租赁则是约

15.8

亿。但是相对来说,中国飞机租赁的增速是高于中银航空租赁的。

2014

、

2015

和

2016

年,中国飞机租赁的增长率为

44%

,

38%

,

27%

,中银航空租赁的则分别为

17%

,

4%

和

8%

。中国飞机租赁在加速扩大自己的市场份额,所以二者的差距在逐渐减小中,

2014

年,中银航空租赁的飞机租赁收入约为中国飞机租赁的

8

倍,到

2016

年降低到了

5

倍。

与前两家公司不同,国银租赁的飞机租赁业务仅占其全部租赁业务的一半。但是由于其机队规模逼近中银航空租赁,所以国银租赁的飞机租赁收入仍然很客观,

2016

年达到约

62.5

亿,高出专业做飞机租赁的中国飞机租赁

40

多个亿,低于中银航空租赁不到

20

亿。

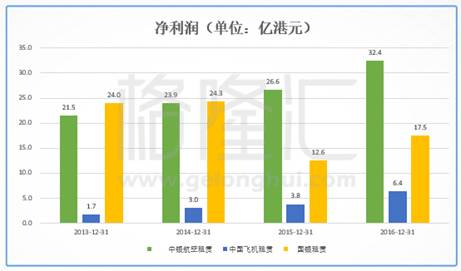

接下来对比三家公司的净利润。中银航空租赁与中国飞机租赁的净利润与飞机租赁市场走势相仿,都是逐年提升。中银航空租赁

2016

同比增长

21.21%

录得净利润为约

32.4

亿。中国飞机租赁

2016

年净利润为约

6.4

亿,因为机队规模的关系,较于中银航空租赁有一定差距,不过较

2015

年同比增长了

67.93%

,力争上游。租赁范围较广的国银租赁,受多个租赁市场影响,净利润增长则不太稳定,

2015

年同比下滑

45.07%

后,

2016

年又同比上涨

48.34%

,最新净利润为约

17.5

亿。

3、

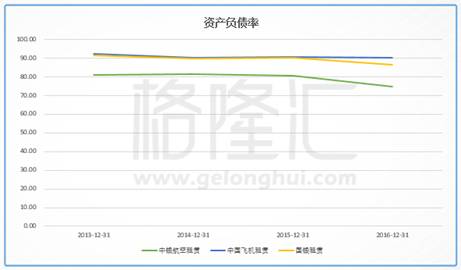

负债情况

三家租赁公司的资产负债率如上,可以看出中国飞机租赁跟国银租赁的负债率基本是重合在一起的,在

90%

左右徘徊。中银航空租赁较前两家负债率更低,基本在

80%

上下,

2016

年的时候负债率低至

74.84%

。理论上来说,中银航空租赁的风险要比另两家较小。不过,

中国民航大学航空运输经济研究所所长李晓津曾表示:“真正搞飞机租赁的人都不是用自己的钱去租赁,而是拿自己的一点钱去撬动更多的资金来租赁。居高的资产负债率对于这些公司来说很正常,

因为这是高杠杆行业

,如果可以掌控好的话,实际上风险并不大。”依赖金融杠杆一直是飞机租赁行业的普遍业态。巴菲特、李嘉诚进入飞机租赁行业也是用自己的一些资金作为杠杆去撬动社会资金。

中银航空租赁的第一控股为中国银行,中国飞机租赁第一控股为中国光大航空金融控股有限公司,国银租赁第一控股为国家开发银行,三家租赁公司的大股东均为银行系或者大型金融财团,融资上应该都不存在困难,风险也在可控范围内。

中银航空租赁标准普尔全球评级及惠誉均给予

A-

评级,公司在

2016

年平均债务成本为

2.5%

。国银租赁标准普尔评级为

A+

,穆迪评级为

Aa3

,惠誉评级为

A+

,信用评级皆高于中银航空租。中国飞机租赁获中诚信国际信用评级有限责任公司评级为

AA+

级别。

▌

四.

飞机租赁外的爆点业务

─

飞机拆解

虽然中国飞机租赁在规模与盈利上暂时比不上中银航空租赁和国银租赁,但是值得一提的是

它是三家公司中唯一一家涉及飞机拆解业务的。

飞机的寿命是有年限的,一般飞行15年至20年就会出现维修成本增加,飞机整体安全性降低等不良状态,这就需要对机龄较高的飞机进行维修、改装或拆解,对状态好、有价值的零部件进行回收再利用,从而实现航材产业链条的循环再生。

据业界介绍,飞机拆解后,很多可用部分如发动机、起落架和机载零部件等都可以再出售进行二次利用,飞机蒙皮等则可以作为废旧金属回收,

理论上一架飞机的90%能被回收再利用。

飞机零部件的买卖是飞机拆解业的主要利润来源。例如一只飞机起落架可以卖出

100

万美元,一台发动机可以卖到

600

万美元。据统计,一家工业化运行的飞机拆解中心,以一年拆解

20

架波音

737

飞机来计算,可产生

2

亿美元的产值,其中的利润就达到

3500

万美元

(

折合人民币约两亿元

)

。

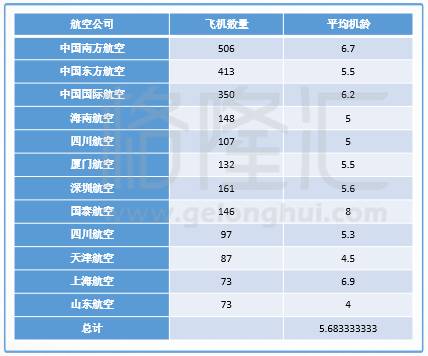

截止至2015年底,中国各大航空的飞机平均机龄约为5.7年,可以预见,国内飞机拆解、改装、修复的市场爆发期将于未来10年内到来。但是由于航空部件是高精密仪器,存在一个技术准入与残值回收的专业问题,所以,飞机拆解业务应该来说是一个高壁垒行业。国内的飞机拆解业务也对应较薄弱,直到2012年,中国南方航空股份有限公司与和记黄埔(中国)有限公司合资的广州飞机维修工程有限公司(简称“GAMECO”)成立,中国才开始涉足飞机拆解业务。目前,中国每年约有100架退役飞机运往欧美地区作拆解或货机改装。可见,中国的飞机拆解市场存在巨大机遇。

中国飞机租赁于2014年9月与光大国际等机构共同发起成立飞机再生国际有限公司(ARI)。中国飞机租赁为最大股东占比48%,光大控股有限公司占比14%。2015年起,飞机再生国际(ARI)于哈尔滨开始兴建

中龙飞机拆解基地,该基地为亚洲最具规模也是中国首个飞机拆解基地。

中国飞机租赁拟投资20亿美元。该基地总占地面积299149.6平方米,预计2023年底全部建成投入使用,年拆100-120架。2017年3月17日,飞机再生国际接收了厦门航空六架B737-700飞机,这是飞机再生国际成立以来第一单老旧飞机收购交易。

▌

五.

估值与股价

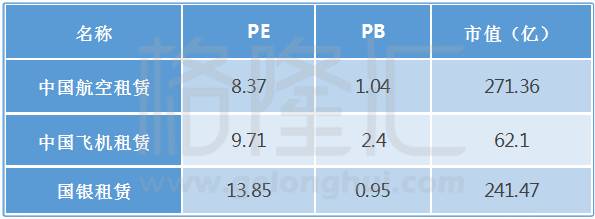

估值上来看,市场相对看好国银租赁的发展,给予了相对高的

PE

,

PB

相对最低。国银租赁的市值逼近了

250

亿,前文提到国银租赁的盈利能力也是介于中银航空租赁与中国飞机租赁之间,可是,其对应的股价目前还不到

2

元,在三者中是最低的。综合来看国银租赁很可能是被低估的一只股。中国飞机租赁未来如果能如预期在飞机拆解业务开拓一片天地,市值也应该会有较大的涨幅。

▌总结

中国飞机租赁行业近年来迅速发展,最根本的原因是针对金融租赁公司的政策管制从

2007

年的《金融租赁公司管理办法》开始松动。当年银监会批准了建行、工行、交行的租赁公司试点,次年国银金融租赁、民生金融租赁、招银金融租赁等等相继诞生。而到目前,几乎所有全国性的商业银行都相继成立了自己的金融租赁公司。随着越来越多公司加入,竞争也变得激烈。

风险也是有的。

2000

年菲律宾航空

541

号航空空难,共

131

名乘客和机组人员遇难,空难家属将美国

AAR

租赁公司告上了美国伊利诺斯州法院,并在

2007

年结案胜诉,获得人均

150

万美元的赔偿。

2009

年也门航空空客

A310

在印度洋科摩罗群岛坠毁,出租飞机的美国

ILFC

公司被告上法庭。

行业有发展有风险,当然发展概率大大超于风险概率。目前三家港股上市公司的表现都可圈可点,中银航空租赁是亚洲规模最大的航空租赁公司,盈利水准也最高。中国飞机租赁涉及的飞机拆解业务预计未来是一个爆破点。国银租赁作为最老牌的租赁公司,其租赁业务也是多样化较能分散风险。各有各的长处,怎么选就看投资者如何评估了。

立即点击“

阅读原

文

”,抢先体验

格隆汇app

!