市值风云APP原创作品 未获授权请勿转载

作者 | 陈岚

编辑 | 小鸥

最近身为财务组的小伙伴常常翻年报,有家企业引起风云君(ID:mvlegend)的注意,出于财务敏感性,风云君(ID:mvlegend)控制不住要分析一下它,它就是四川美丰(000731.SZ)。下面风云君(ID:mvlegend)就从纯财务分析的角度为大家剖析一下这家上市公司。

四川美丰(000731.SZ)于1997年在深交所上市,公司主要从事化学肥料、合成氨、尿素、碳酸氢铵、三聚氰胺、塑料包装袋及PVC管材管件等制造、销售等。

近几年化肥市场行情较为低迷,行业开工率普遍较低,公司所处化肥行业面临着深度整合与调整的形势,细看这几年业绩,公司也确实一路走得很艰辛。

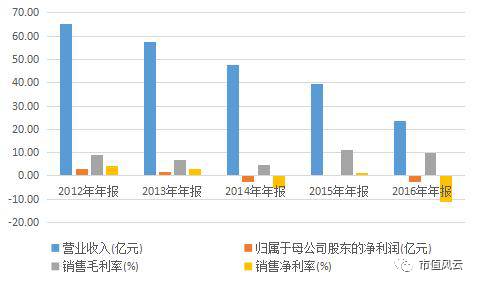

看看四川美丰近五年的年报,发现每年年初都信心满满,年末则业绩惨淡,已经形成规律。

最新披露的2016年报未来展望中又提到尿素和三聚氰胺市场行情出现好转,基于良好的市场开局,及公司管理层为提升业绩而采取的多项综合举措。

2017年公司的首要目标是打好扭亏为盈翻身仗。但从公司的历史经营情况来看,风云君(ID:mvlegend)这心里还是直打鼓啊。

看看公司近五年营业收入的图,还是很有规律的,一山更比一山低。风云君(ID:mvlegend)真是担心业绩这样一路滑下去,会不会走到地心。

从图表中看,公司2015年业绩好像有所提升,年报也声称2015年是公司实现扭亏为盈,打好翻身仗的关键之年。于是风云君(ID:mvlegend)就细细来研究公司2015年报表,发现年报中提升业绩的理由仿佛并不成立。

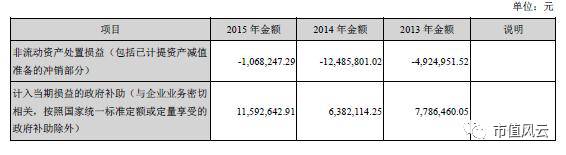

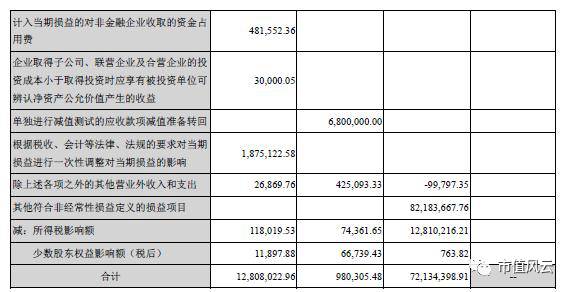

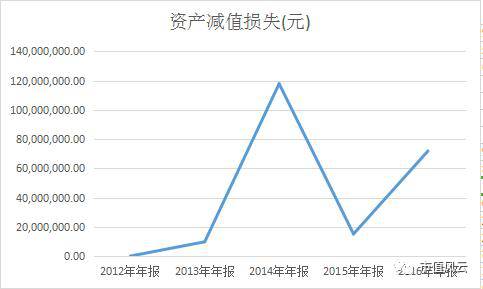

通过公司公开披露的年报可以发现,公司2015年业绩上升主要得益于巨额的营业外收入,以及上年度提计的大额资产减值损失。

当下,公司2016年又计提了大额资产减值损失,照这样看来,2017年实现扭亏为盈的目标应该问题不大。

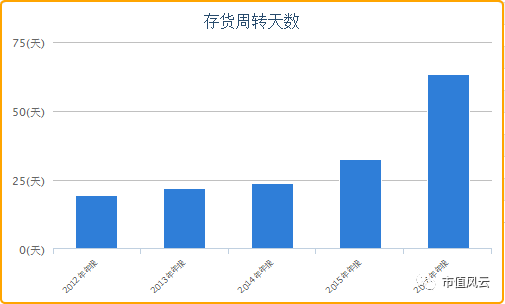

从图中可以看到公司存货周转天数越来越长,尤其2016年已经接近上年的两倍,

公司存货变现速度越来越慢,资产流动性和效率越来越差。

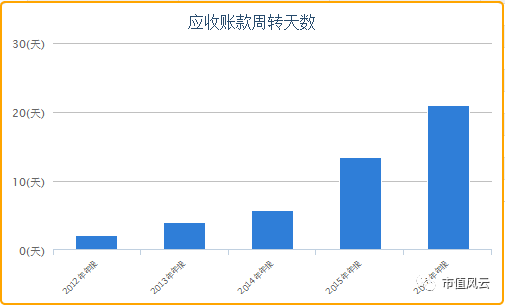

再看看应收账款周转天数走势,还真是神同步啊,

公司回款速度越来越慢,流动资金使用效率越来越差,这样下去会存在一定的资金链风险。

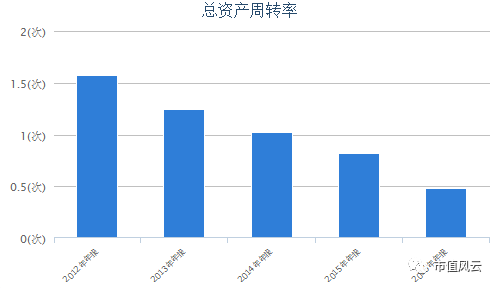

这家公司还真是该增的减,该减的增,完美的诠释了什么叫做业绩节节败退。都知道

总资产周转率越大说明企业营运能力越强、效率,本该增长的数据,该公司却一年低于一年,最近一年更是跌到低于0.5次以下一年,营运能力实在让人担忧啊。