转自:半导体行业观察

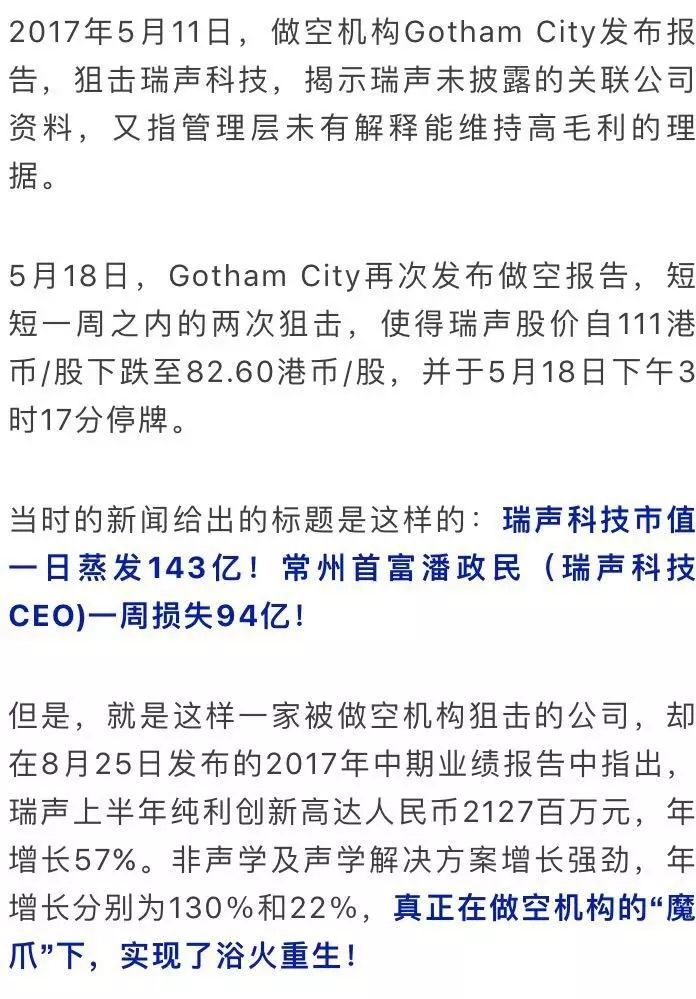

今年瑞声科技的股价真可谓坐了一次过山车,实实在在玩了一把“心跳的感觉”。

为争取到这个大客户,潘中来主动请缨,接下这个任务。对方只给了半个月时间,但是当时远宇电子根本没有这样的研发能力。

于是他们找到我国电声研究领域较权威的南京大学,并把南大的老教授请到了美国芝加哥。15天后,新产品研发成果得到摩托罗拉公司的认可,公司也如愿获得了这笔订单。

随后,有了摩托罗拉的品质背书,远宇以低价格、高品质的产品迅速成为国际多家高端通信公司的供应商。

根据公开资料显示,瑞声于1998年开始为手机行业生产声讯器,并不断增加产品种类,于2000年开始生产微型受话器,2002年开始生产和弦音扬声器、多功能发声器和ECM传声器,2003年生产耳机,2004年开始生产扬声器模组。

《荀子·劝学》中曾说,君子生非异也,善假于物也。瑞声正是善于借着市场的发展趋势,才获得了腾飞!

从2004年起,瑞声在手机微型声学器材市场的地位基本稳固,开始将业务扩展到其他消费电子,包括MP3机、游戏机、笔记本电脑、汽车报警等方面,随后成为戴尔、康柏、西门子、创新、任天堂等国际知名企业的供应商,占领全球声学电器领域35%的市场,跻身微型声学领域器材的制造霸主。

时至今日,瑞声已有声学产品和非声学产品两大业务,客户覆盖了声学、触控马达、无线射频及光学各分部最新的微型技术解决方案,旗下产品应用于智能手机、掌上电脑、可穿戴式装置及笔记本电脑等,客户则包括苹果、摩托罗拉、三星、索尼、华为、小米等消费电子企业,俨然已是同行业的“隐形冠军”。

同时,经过多年的发展,瑞声也在逐渐摆脱自身在声学方面的桎梏,发展成为一个多领域,全方位的方案解决公司。

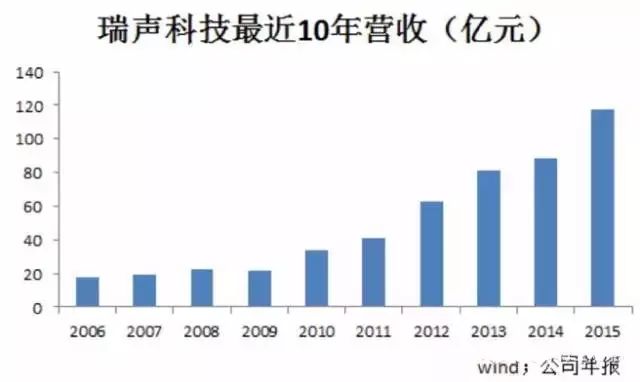

根据瑞声科技2015年年报显示,瑞声声学产品(动圈器件、MEMS麦克风)实现营收71.4亿元人民币,占本公司总收入60.8%;非声学产品(触动马达及无线射频业务)营收44.1亿元,占公司总收入的37.8%。

到了2016年第四季度,瑞声非声学业务环比增长了73%,占总收入的56%。这是非声学业务首次超越了声学业务,成为收入贡献最高的分部。

而刚刚公布的2017年中期业绩报告显示,声学及非声学分部均呈现持续增长势头。主要受惠于立体声和防水功能的升级趋势,动圈器件的销售额录得增长,按年上升22%,占总销售额之48%。得益于无线射频结构件及触控马达解决方案,非声学业务销售额较去年同期增长130%,为2017 年上半年总销售额带来48.5%之贡献,继续超过声学业务收入。

事实证明,瑞声已非单纯的声学领域专家!

这难免不让人怀疑瑞声是否涉嫌财务隐瞒和造假。

因此,在做空机构Gotham City 的报告就指出三点:

1、瑞声科技利用了20多个未披露的关联方和大量可疑的财务数据,以达到夸大和平滑利润的作用。至少有20家未披露的关联方供应商由瑞声科技CEO的家人或员工拥有或管理。

2、瑞声科技利用这些未披露的关联方来规避苹果公司“供应商行为准则”中规定的劳工标准。瑞声科技同时违反了香港上市规则以及苹果公司的“供应商行为准则”,也背离了其自身的声明。

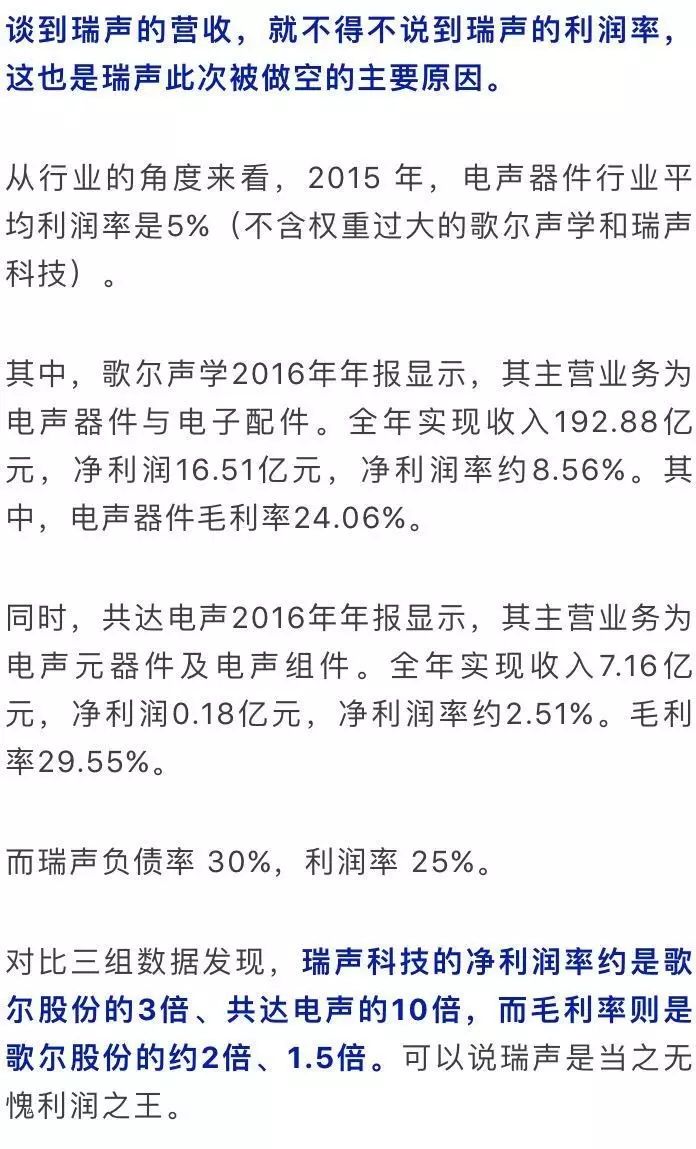

3、瑞声科技的利润率将有所下降,趋近于同业水平。

但是需要明白的是,从2012年起,歌尔声学的总营业收入便一直高于瑞声科技,主要在于瑞声科技产品定位相对高端,而歌尔声学产品相对中低端,2012年开始借助小米、华为、联想等一系列国内厂商廉价产品的快速出货,业绩有了大幅提升,远超行业增长率。

然而到了行业瓶颈期,面对瑞声科技产品向中低端游走,歌尔声学应对力不足。增速上面可以明显看出,瑞声科技保持高增速,而歌尔声学大幅下滑,开始衰减。

而在高端领域,几乎是瑞声一家独大的局面,尤其是在行业壁垒明显的情况下,瑞声凭借着技术方面的优势,不断推出更高性能的产品,这自然能够保证其更高的利润率。

同时,瑞声也持续在成本控制方面做努力,2016年,其营运开支由2015年占收入14.2%下降至12.4%。这也为其高净利率打下了另一层基础。

因此,在瑞声举行的澄清发布会上就表示,“预计声学业务的潜在发展规模约50至60亿美元,瑞声会继续推动防尘、防水、立体声等音频升级,相信中国国内客户对于微型音箱的升级的需求将继续增长。”

除了声音之外,影像也是目前智能手机吸引消费者的主要卖点之一,瑞声自然不会放过这一痛点。

“公司从 2009 年开始布局光学领域,致力于成为光学技术平台的领导者,就像我们在声学部分所做的一样,智能手机仍然在我们的客户范围内。”

例如,截至目前为止,瑞声光学业务可提供镜头和音圈马达两大类产品,相关资料显示,于2009年瑞声先后投资了Heptagon、欧洲Kaleido、I.Square 等企业,成为其光学技术的主要来源。其中,公司收购Kaleido 获得了晶圆级玻璃镜头制造能力。

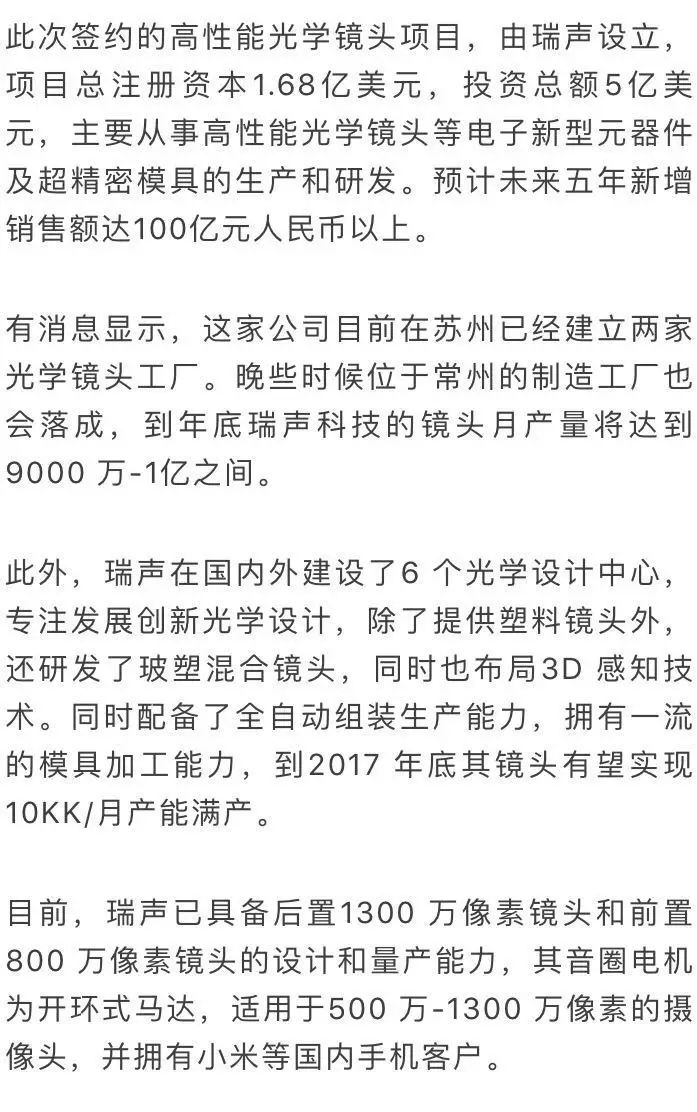

2013年,瑞声成立了瑞声光学科技(常州)有限公司,主要经营范围包括研发、制造光通信器件、新型机电组件、片式元器件等。

2014年,位于武进出口加工区的瑞声光学科技(常州)有限公司高性能光学组件项目总投资5.25亿美元,规划建设用地250亩,其中一期55亩。全部达产后,年产3亿只精密光学产品,广泛应用于手机、笔记本电脑、数码相机等。

2017年5月16日上午,总投资5亿美元的瑞声高性能光学镜头项目正式签约落户常州综合保税区。

在此次发布的中期业绩报告中,瑞声认为未来增长动力将是光学解决方案,瑞声已建立内部专有光学技术研发及制造平台,涵盖设计、精密模具制造至组装生产工艺,不仅在传统塑料镜头领域极具竞争力,更开发出独有的玻璃晶圆级镜头及玻塑混合镜头技术。

据了解,苹果会在iPhone 8中使用该解决方案。

同时,外界也非常看好瑞声光学产品的发展前景。

8月28日,野村证券发布报告显示,瑞声今年的光学业务收入上升超过2%,未来两年升至3%及5至6%,将2018至2019年盈测调升0.5%至2%。另一方面,随著双镜头技术逐步渗透至中价手机,野村预计瑞声的镜头出货量大幅提升1.7倍至2.3倍。虽然其镜头技术未如舜宇成熟,但仍具有优势,因瑞声与手机照相模组(CCM)客户没有太大利益冲突,在不同物料的镜头也有超过5年发展经验。

高盛则表示,瑞声今年第二季的销售同比增长47%至44亿元人民币,大致符合该行预期。瑞声8月份镜头付运量达到500万个,较5月份时的250万个增加一倍。

不过,虽然高盛对瑞声的镜头业务持乐观看法,但对该部分的盈利能力却持保守态度,因为尚处于早期发展的阶段,因此执行能力需留待时间证明。

通过瑞声的发展,我们不难发现,瑞声有着强烈的危机意识,在拿到摩托罗拉这个大客户后,组织形成研发“三梯队”,一方面了解市场的最新动态,一方面加快研发,推动产品的创新。

此外,在运营节点中准确切位,降低成本获得优势,这是瑞声科技早期发展的战略观,中期发展阶段,瑞声科技通过与科研院所等机构合作,扎实科研团队,获得综合优势,与其他企业达成合作。在后期发展阶段,瑞声科技开始加大与国外研究团队的合作,不断实现生产技术自动化, 引进专业人才,进行人力资源梯队建设,同时拓展产品线,涉及多个行业领域。

而现在,瑞声也正在继续用自己的实力来证明自己是当之无愧的“利润之王”,用漂亮的业绩来狠狠的堵住做空机构的嘴!