大噶吼~ 又到月底了,眼瞅着端午小长假也到了,二发想问问同样是工薪阶层的朋友,

你们工资卡里的钱可否还够花

?

哈哈哈,别人我不知道,反正二发朋友

梦鹿已经捉襟见肘

了,虽说她刚涨完工资,但是架不住她跟钱有仇啊,这一个劲儿海淘狂花,

还好她手里有几张信用卡

,不然端午节别人吃粽子,她就又只能吃土了。

说到这,今天二发就来和朋友们聊聊

为什么各家银行跪求你去办信用卡

?

信用卡到底是如何盈利的?

二发就是爱追根溯源,让我们先来看看信用卡的前世今生吧

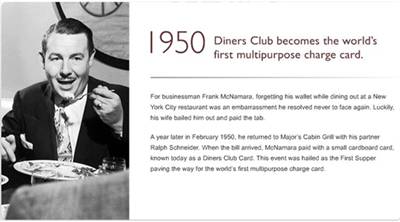

那是在1950年年初的一天,一个叫弗兰克·麦克纳马拉的美国商人在纽约一家饭店宴请宾客,酒过三巡菜过五味,是时候买单了,弗兰克一摸兜,突然心中跑过万匹“草泥马”,因为忘带钱包了。场面一度非常尴尬,他只得叫妻子带现金来饭店结账。由于此次

“急性尴炎”

的爆发,让弗兰克颜面尽失,

于是他萌发了创建信用卡公司的想法

。因为他本身就是信贷方面的专家。

(信用卡发明者

弗兰克·麦克纳马拉

)

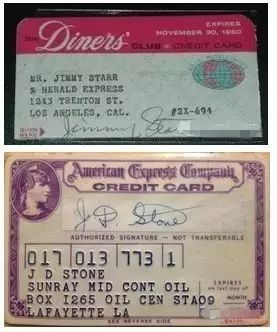

1950

年春,弗兰克约上好友施奈德联合投资一万美元,在纽约创立了

“大来俱乐部”(Diners Club)

,俱乐部为会员们提供一种能够证明身份的卡片,会员凭此卡片到指定27间餐厅就

可以记账消费,不必付现金

,这就是最早的信用卡。现在看来,这种非银行办理的信用卡属于“商业信用卡”。

这是一个专属富人请客吃饭的一种“装X神器”。自那以后,

很多美国大银行开始陆续借鉴这一模式

。由此拉开了银行信用卡大规模使用的大幕。

(美国早期银行信用卡)

时至今日,当初的小卡片几经换代,已经变成采用了全新技术,安全性更高、具有额度的信用卡。并且,这一信用证明逐渐进入了大众的视野,不再专属于富人。

从信用卡的历史中可以看出

,在过去,

所有的信用风险都是由商户来承担的。但是现在,银行帮忙承担了这个风险

,客户进行消费之后,银行会将这个消费额垫上,还款日的时候再从用户手中收回。

因此,银行必须向商户和客户收取一定费用

,以保证自己的利益和运转

,信用卡也顺理成章地成为了银行的盈利的吸金法宝。信用卡持卡人越多,使用频次越高自然银行从中抽取收益就越多。所以这就是为什么各银行拼死缠跪求各位施主入教,哦不,是入卡。

既然是吸金法宝就会施展各种法力来吸金,那下面我们就

一起来看看信用卡是如何为银行吸金的

。

信用卡4大吸金神功:

说出来你也许不信,银行从商户手中收取的佣金,是

最大、最稳定的盈利手段

。

当信用卡用户在商户消费、通过POS机刷卡后,银行会

收取交易额1%~ 3%左右的回流佣金

。这个比例可真不算小,许多小型商户往往会为了避免支付这笔佣金,因此拒绝让客户使用POS机刷卡消费。