利率精算法(1)

写这篇文章之前,是因为我遇到一个麻烦。徘徊犹豫在二个抉择之间;1)我可以用父母名义贷款,第一套房,利率6.655%,贷8年;2)我可以用本人名义贷款,第二套房,利率8.613%,贷30年。

很多人可能会问,这有什么好选的。当然是选1),利率差太多了。

这个说法并不对。事实上,真正的精算结果。应该是方案2)更优惠一点。

利率最低的贷款,并不一定是最佳的贷款。

真正的好贷款,有二项因素,一是利率,二是还款速度。

为了展开一下,让我们先看一下下表,假设1000000元贷款。

| -13,462

|

| -7,769

|

| 5,693

|

| -13,462

|

| -7,769

|

| 5,693

|

| -13,462

|

| -7,769

|

| 5,693

|

| -13,462

|

| -7,769

|

| 5,693

|

|

| -7,769

|

| -7,769

|

|

| -7,769

|

| -7,769

|

|

| -7,769

|

| -7,769

|

|

| -7,769

|

| -7,769

|

|

| -7,769

|

| -7,769

|

|

| -7,769

|

| -7,769

|

|

| -7,769

|

| -7,769

|

|

| -7,769

|

| -7,769

|

|

| -7,769

|

| -7,769

|

|

| -7,769

|

| -7,769

|

|

| -7,769

|

| -7,769

|

| -129万

|

| -279万

|

| -150万 |

当100万元贷款,6.655%利率贷8年,每个月还款额13462元。累计支出129万元。当100万元贷款,8.613%利率贷30年,每个月还款额7769元。累计支出279万元。

乍一看,似乎方案2远远不利。因为他累计支出足足要279万元。几乎是方案一的翻倍。这也是6.655%优惠利率的直观感觉。很多人想也不想,就选择了方案一。

但实际情况,并不是这样。奥妙,就藏在第三栏的+5693元中。

我们观察一下第三栏,歧视利率贷款30年,虽然总支付较多。但一开始,每个月还款却很少,仅七千余元。

在最初的“八年”之中,选择方案2的人,每月都可以多+5693元的现金流。然后在余下的22年中,每月支出-7769元。

5693*8年 – 7769*22年,这笔帐打不打得平呢。仔细计算一下,其实还是可以打平的。这就是复利的奥妙。

假设我每月可以获得0.8%的回报,也就是每年10%左右。则“定期定供”的结果,到第96年个月的结尾,这笔钱已经滚存成近81万元的巨款。

在此后的22年之中,每月从帐户里抽取-7769元。帐户虽然缩小,但因为有复利的支撑,这笔钱缩减很慢,一直到第328个月,才刚刚为零。到第360个月,也不过多付二三年月供罢了。

如果我们再进取一点,假设我们回报能做到12%,代入公式算一算。结果不得了。居然是正数!大概到期末,还能剩下200多万的巨款。

所以说,“8.613%贷30年”未必不好,只要我们把现金持有手中,获取10~12%回报。卅年以后,回报甚至比“6.655贷8年”更佳。

这其中盈亏平衡点是多少呢?这个问题不太好算,需要用Excel展开,不过结果已经算好了。大致是10.42%。

利率精算法(2)

在此处,我们再探讨一下公积金的问题。公积金的利率非常低,五年期以上只有5.22%。而商业贷款是6.655%。

公积金的劣势,是他的贷款年限非常短,只有15年。

这在利率精算法的仔细分析下,某些情况下,长周期商贷,仍然能跑赢公积金。只不过回报要求比较高。

同样算法,假设1000000元贷款,15年公积金和30年普通商业贷款:

| -8,023

|

| -6,423

|

| 1,599

|

| -8,023

|

| -6,423

|

| 1,599

|

| -8,023

|

| -6,423

|

| 1,599

|

| -8,023

|

| -6,423

|

| 1,599

|

| -8,023

|

| -6,423

|

| 1,599

|

|

| -6,423

|

| -6,423

|

|

| -6,423

|

| -6,423

|

|

| -6,423

|

| -6,423

|

|

| -6,423

|

| -6,423

|

|

| -6,423

|

| -6,423

|

| -144万

|

| -231万

|

| -87万 |

把这±现金流,代入复利的计算器,最终结果大约在9.71%。

也就是说,只要我能保证自己投资,能达到9.71%的回报率。即使是如此诱人的公积金,还是商贷划算。

如果我们换个想法,10年公积金呢。“30年商贷vs10年公积金”,这也可以算,结果大约是8.12%

如果12年呢,大约是8.60%

如果11年呢,大约是8.34%

。。。。。。

这个问题,还可以一直问下去。包括8年,7年,6年。。。。。。

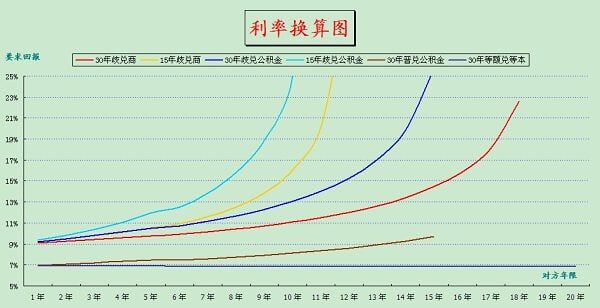

为了便于读者计算,我们画了下图《利率换算图》

下图表示了,当我是30年第二套房利率,我父母是8~12年普通商业贷款,我需要达到多少回报率,才可以持本。

分别画了六根线:

我是30年第二套房,父母普通商业贷款(1~30年)

我是15年第二套房,父母普通商业贷款(1~30年)

我是30年第二套房,父母可贷公积金贷款(1~15年)

我是15年第二套房,父母可贷公积金贷款(1~15年)

我是30年第一套房,父母可贷公积金贷款(1~15年)

我是30年第一套房,父母却选了等额本息(1~30年)

利率精算法 (3)

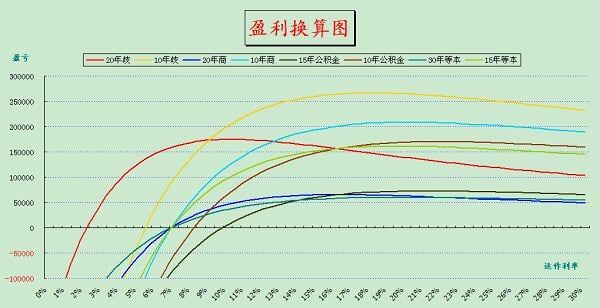

闲来无事,我们又算了第二张图《盈利换算图》。

还是回到我们最原始的问题,我有二个选择;1)以父母的名义贷款,利率6.655%,贷8年。2)以我的名义贷,利率8.613%,贷30年。我们已知这种做法的盈亏平衡点,是自有资金回报10.42%。

但如果我心中惴惴,假设我能力不到,只能够做到9%。那我会亏多少钱,会不会造成大灾难?

在本贴的后面,我们留了一个Excel,其中第二行,就是“利率求返点”。

把9.00%输进去,得出的答案是-66244。也就是说,不恰当地贷款拖长,使我相当于买了一套106.6万元的房子。

嗯,这虽然不令人愉快,但仍然是可以承受的。不算得是灾难。Go!

在《盈利换算图》中,我们设计了九种贷款方案。

以“30年等额本息”为基准,画了其他八种方案,与他的比例。曲线越低越好,相当于房款打折。

当各位预估了自己的收益后,可以选择最优的贷款方案。

当各位估错了自己的收益后,可以知道自己损失的金额。

这九种贷款方案分别为:

1)20年第二套房(红)

2)10年第二套房(黄)

3)20年第一套房(靛)

4)10年第一套房(蓝)

5)15年公积金 (黑)

6)10年公积金 (褐)

7)30年等额本金(绿)

8)15年等额本金(青)

9)30年第一套房,此线与X轴重合,恒为0

(注:值得注意的是,当利率超过9.71%,方案9“三十年等额本息”,就跑赢了其他所有选择。恒胜利)

([email protected],2007年11月9日晚)