利率品市场观察

最近几个交易日,10年期国债和国开债收益率大幅上行,10年期国债盘中碰到3.7%,10年期国开(160213)碰到4.4%,长债的绝对收益率水平开始超越历史中枢,配置价值快速提升。

而本周四,媒体报道央行周五将新增MLF操作,在资金利率已然走低的背景下,央行超意外主动注入流动性,与早间“央行正在召集一行三会加强监管政策协调沟通”的消息透露出的意图一致,说明央行在试图缓和前期金融监管政策对金融市场造成的负面冲击。在该利好带动下,10年期国债和国债收益率快速回落7BP,期债T1709一度上涨超过0.8%。

从交易角度来看,新一轮趋势的开始,有两个启动路径。一是利空出尽,二是利好袭来。从利空出尽的角度来看,4月以来债市的快速下跌主导原因是金融监管(包括引发的大量赎回),而且此次的金融监管来自于各部委,包括银监会、保监会、证监会等。而央行召集一行三会加强监管政策协调沟通一定程度上正是对这一利空因素的缓和。另外,4月银监会下发的“三违法”、“三套利”自查在6月下旬结束,也可能是利空出尽的某个时点;二是利好袭来方面,我们可预期的利好包括:1、名义增速见顶回落,下周一4月经济数据发布,重点关注工业增加值的走势;2、货币政策继续收紧的预期淡化,比如新增的MLF、5月OMO利率继续持平等。

信用品市场观察

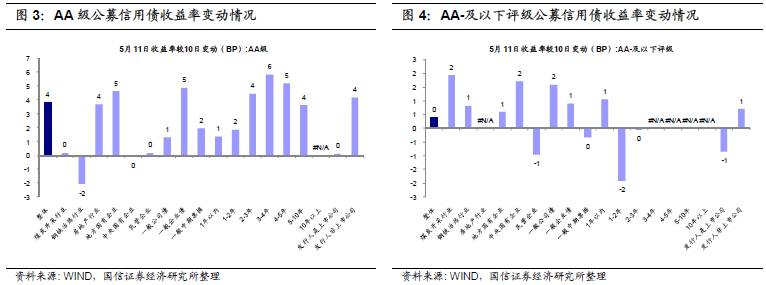

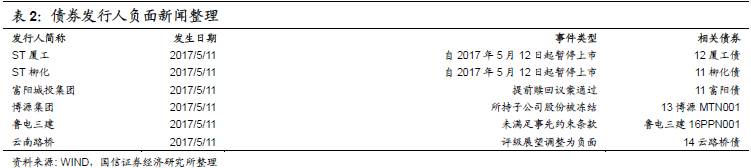

(1)公募信用债收益率指数变动情况

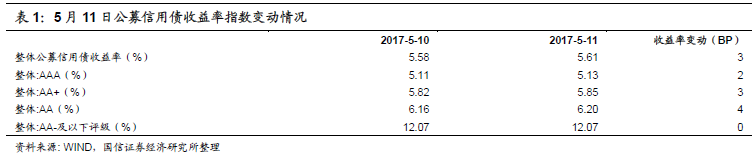

5月11日,整体公募信用债收益率上行3BP至5.61%。其中AAA级上行2BP至5.13%;AA+级上行3BP至5.85%;AA级上行4BP至6.20%;AA-及以下评级维持12.07%的水平不变。

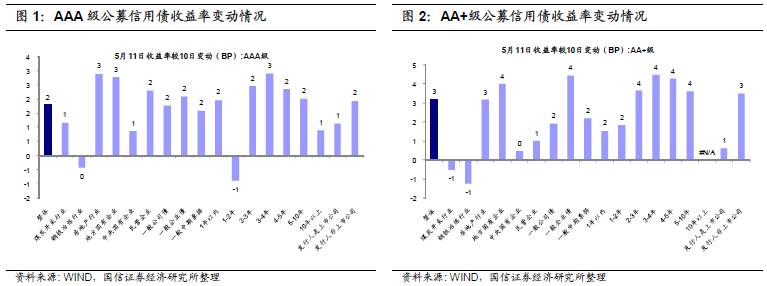

此外,AAA级公募信用债中,“黑色金属冶炼及压延加工业”、“1-2年剩余期限”这两个分类的收益率有所下行;AA+级公募信用债中,“煤炭开采和洗选业”、“黑色金属冶炼及压延加工业”这两个分类的收益率有所下行;AA级公募信用债中,“黑色金属冶炼及压延加工业”这个分类的收益率有所下行;AA-及以下评级公募信用债中,“民营企业”、“1-2年剩余期限”、“发行人为上市公司”这三个分类的收益率有所下行。

(2)发行人负面新闻整理

转债市场观察

1、16皖新EB:公司自2017年5月3日公告控股股东增持公司股份计划至目前,新华控股合计增持了本公司股份674.45股,约占公司总股本的0.34%,约占增持计划股份下限的84.76%。

2、航信转债:2017年5月17日至2016年度利润分配股权登记日期间,公司可转债将停止转股。

3、15国盛EB:公司实施2016年年度利润分配,A股每股派发现金红利0.13元(含税),每股转增股份0.19股,除权(息)日为2017年5月18日。

4、蓝标转债:公司对于西藏山南东方博杰广告有限公司2016年度未达成业绩承诺要求其原股东补偿现金1.69亿元。

5、一级市场:(1)万达信息(300168)拟公开发行可转换公司债券,规模不超过9亿元人民币;(2)众信旅游(002707)拟公开发行可转换公司债券,规模不超过7亿元人民币;(3)花王股份(603007)拟公开发行可转换公司债券,规模不超过3.3亿元人民币。

国债期货以及相关衍生品市场观察

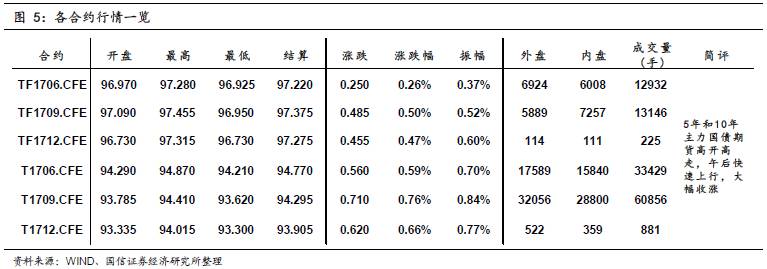

10年期国债期货主力合约T1709开于93.785,收于94.315,结算价94.295,最高94.410,最低93.620,涨幅0.76%,振幅0.84%,成交60856手,其中外盘32056手,内盘28800手,持仓量47322手。较前一交易日,合约收盘价上涨0.665,结算价上涨0.690,成交量上升12170手,持仓量上升1681手;5年期国债期货主力合约TF1709上涨0.50%。

另外,港交所推出的五年期中国财政部国债期货近月合约HTF1706开于96.884,收于97.050,结算价97.000,最高97.164,最低96.884,涨幅0.12%,振幅0.29%,成交80手,其中外盘70手,内盘10手,上一交易日持仓量424手。较前一交易日,合约收盘价上涨0.196,结算价上涨0.070,成交量下降98手;远月合约HTF1709无交易。

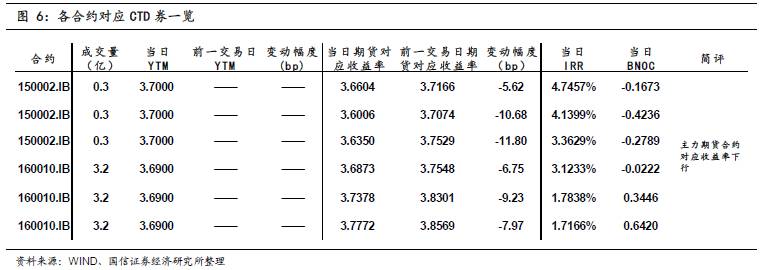

今日央行公开市场进行600亿7天、100亿14天、100亿28天的逆回购操作,考虑到今日600亿逆回购到期,单日净投放200亿。今日资金面较为宽松,央行结束连续多日的净回笼并投放200亿。一级市场方面,国开行招标的3年期固息增发债,中标收益率为4.2806%,中标收益率大幅低于二级水平;进出口行招标的1、3和5年固息增发债,中标收益率分别为4.056%、4.37%和4.4855%,5年需求旺盛。二级市场方面,央行释放加强监管政策沟通协调、券商资金池业务整改不包括债券的消息提振市场情绪,另外,央行明日将操作MLF的消息促使债市进一步反弹,国债期货午后大幅上行,5、10年期国债期货主力合约收盘涨幅对应收益率分别下行约12BP和10BP。