图:CTO小姐姐

1.

京东

今天

占据了一天的头条,所以...二爷决定写写支付宝。

支付宝出的全民保·终身养老金,被你们念叨了许久了。

二爷并不打算写,因为并没有特别值得写的点。

但你们执意如此,还是从了你们...

这个全民保·终身养老金,条款名叫:人保寿险聚财保养老年金险(分红型)。

他有一些看起来很棒的噱头:

譬如1元起投,随时可追加,每月可分红,红利每月可取(红利不确定)。

但说到底呢,他还是一款普通的分红型年金险。

2.

全民保养老金,

女性28天-54周岁可以买,男性28天-59周岁可以买。

保障内容,包括两个部分:

一部分是确定的,到了年纪就可以每年领取的年金。

不管何时购买,女性要55周岁才可以领取,男性60周岁开始领取。

大概有多少呢?

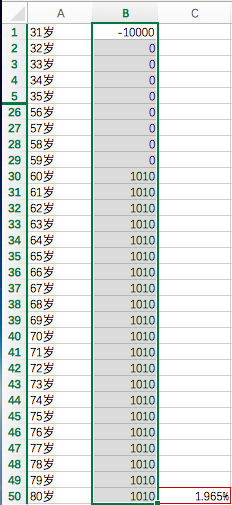

二爷看了一下产品演示:

30岁男性,一次性投入1万块,则到了60岁,每年可以领取1010块。

他的保险利益演示表,如下:

(图片来源:支付宝产品介绍页)

除了保证利益,另一部分则是分红。

分红在购买后的次月,就可以按月领取,如果不领取,则

按月复利累积生息。

但是每年的红利是不确定的,根据保险公司的经营情况来。

有可能多,有可能少,有可能有,也有可能没有。

从上述30岁男子的利益表,可以看到:

投入1万块,

每年的红利按中档收益算,30岁-50岁每年是100多块,50岁-65岁,是200多块。

如果分摊到每月,则

每月的红利大概就是十几块。

所以,一次就投了几百块尝尝鲜的人,不要对红利抱有太大期望。

3.

老规矩,理财险值不值得买,算一下年化收益率。

先计算保证部分收益:

30岁男,一次性投入1万块,从60岁开始每年领取1010块。

假设他活到80岁,则实际收益率IRR=1.965%

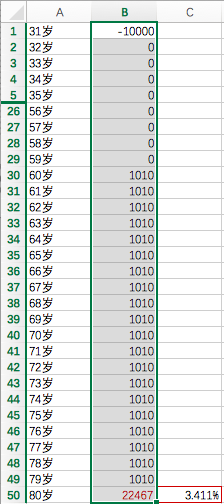

再加上非保证部分收益:

假设他30岁到80岁的50年间,

保险公司的红利都按中档收益给

,且他一分红利不领取,全部放在账户中累计生息。

则实际年化收益率IRR=3.411%。

这还算是比较理想化的情况。

按目前的经济形势来看,

二爷并不觉得保险公司每年都能按中档收益给付红利

。

并且产品的设计是每月可以领取红利。

如果你把红利都取出来,收益也达不到这么高。

也就是说,

这款养老金保底收益2%不到,加上非保证的红利蹦跶一下,也就3%多一点儿。

跟二爷以前写过的一众理财险没有本质区别:

热销的分红险收益率,我都计算了一遍

。

实际年化收益都在3%-4%,且需要长期持有四五十年才能达到。

怎么说呢...

支付宝最近出的两款保险,不管是类似香港重疾的

好医保终身重疾险

,

还是这款全民保终身养老金。

都没有之前的

好医保长期医疗

,来得惊艳。

与其买这个养老金,为啥不直接买余额宝的货币基金?

收益率也在3%-4%,安全度不低于保险,还可以随存随取。

养老金如果买了,前几年如果想退保,都会损失本金。

反正呀,