职业资格号:S0570516080001

核心观点

受市场情绪影响回调,长期仍看好免税龙头的成长空间

近期社会零售数据表现不佳引发市场对下半年消费前景担忧,中国国旅股价回调幅度超过

20%

,当前股价对应

PEG 0.8

倍,处于消费龙头低位。我们依然看好中国国旅长期投资价值:

1

)通过与海外免税巨头及国际一线机场对比,我们认为国内离岛免税和出入境免税渠道在客单价和购买人次方面仍有较大提升空间。

2

)中免日上强强联合,整合进货渠道发挥规模优势,毛利率提升将进一步提升盈利能力。

3

)后续海南离岛免税、市内免税店政策弹性值得期待,国内免税市场增量空间广阔。继续看好中国国旅内生

+

外延驱动业绩高成长,维持盈利预测和“买入”评级。

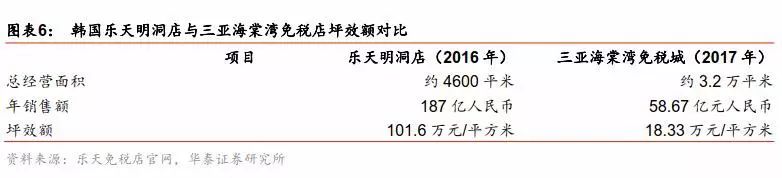

参考韩国市内店坪效等指标,三亚免税城远未触及盈利天花板

根据中国国旅

17

年年报,三亚免税城免税销售额

58.67

亿元,我们估算免税经营面积约

3.2

万平米,对应坪效额为

18.3

万元

/

平米。参考乐天首尔明洞店

2016

年坪效额

101.6

万元

/

平米,约为三亚店

5.6

倍。同为市内免税店形态,我们认为两者差距较大因为:

1

)三亚免税店受离岛免税额度限制,客单价相对较低;

2

)由于规模劣势,三亚店在免税品价格和品类上竞争力较弱;

3

)海南面临港澳及东南亚免税市场竞争分流。我们认为三亚免税城销售额远未触及经营天花板,

2014

年以来随着离岛免税政策放宽,三亚店进店人次、购物转化率以及客单价呈现上升趋势,未来提升空间广阔。

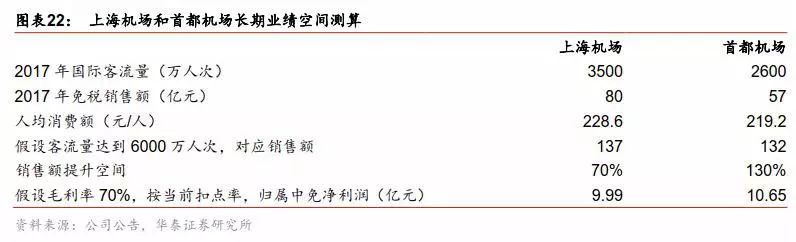

机场免税销售额长期受益于出入境人次增长

按照国际客流人均消费计算,

17

年上海机场人均免税销售额(

228.6

元)、首都机场(

219.2

元)略低于首尔仁川机场(

233.7

元),高于阿联酋迪拜机场(

148.8

元)、新加坡樟宜机场(

207.7

元),国人在免税额度限制下依然展现出较强的购买力和消费倾向。目前北京、上海机场国际客流吞吐量仅为迪拜、新加坡、首尔等国际机场的

1/2-1/3

,根据华泰社服出境游系列报告,长期看我国出境游人次相比

2016

年仍有

3

倍以上提升空间。假设首都、上海机场国际客流量达到首尔与新加坡机场水平,购买率和人均消费水平不变,则免税销售规模分别仍有

70%

和

130%

的提升空间。

政策红利、经营提效有望进一步打开免税成长空间

通过海外对比,我们认为在更加严格的政策限额以及缺乏价格和品类优势的情况下,国内免税市场仍然展现出强大的消费倾向和购买能力。长期来看,对标海外免税巨头,三亚离岛免税年利润可达

30

亿元,首都、上海机场出入境免税年利润可达

10

亿元以上。当前中免整合国内免税版图,有望统一进货渠道发挥规模优势,缩小与全球免税巨头竞争差距;海南离岛免税、市内免税店政策若能放宽,有望充分引导消费回流,提升消费人次和客单价,中免有望率先享受成长红利。近期股价回调不改公司长期基本面逻辑,建议逢低布局,维持中国国旅盈利预测和“买入”评级。

风险提示:市场竞争加剧风险,政策变化风险,业务整合不达预期风险。

海外对比,测算中免业绩提升空间

根据公司官网,中免目前在内地、港澳台和柬埔寨开设了涵盖机场、机上、边境、客运站、火车站、外轮供应、外交人员、邮轮和市内

9

大类型共

200

多家免税店,拥有全球最大单体市内免税店——三亚国际免税城。

2017

年以来公司凭借牌照和规模优势,通过控股日上集团、与国际免税巨头(拉格代尔、泰国王权)合作,先后斩获北京、上海、广州、香港、澳门等国内一线国际机场免税经营权,以及杭州、南京、昆明、青岛、成都、乌鲁木齐等二线机场进境免税经营权,是世界上免税店类型最全、单一国家零售网点最多、国内规模最大的免税运营商。

2018

年

7

月

20

日中国国旅发布公告,子公司中免集团控股

51%

的日上上海中标上海浦东及虹桥机场未来

7

年的免税经营权,这标志着公司基本完成国内免税市场版图的整合。根据

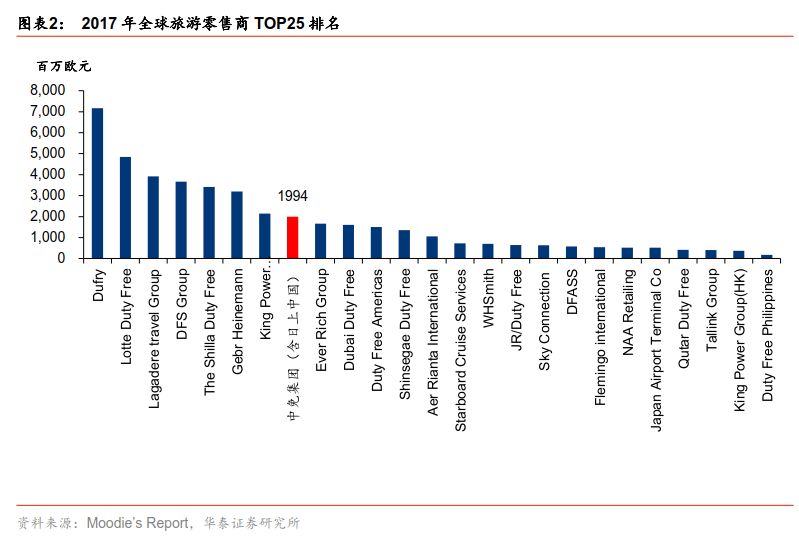

Moodie’s Report

,

2017

年中免集团(含日上中国)收入

19.94

亿欧元

/

全球排名第

8

,若考虑

2018

年控股的日上上海则规模排名全球第

6,

仅次于

Dufry

、

Lotte

、

Lagardere

、

DFS

和

Shilla

等老牌免税商巨头。根据

DFE

统计,

2017

年中免

+

日上国内市占接近

80%

。当前投资者对中国国旅免税业务未来成长空间比较关注,针对这一问题,我们从三亚离岛免税及国内机场免税渠道分别予以探究。

三亚海棠湾:坪效额仍有较大提升空间

三亚海棠湾免税购物中心于

2014

年

9

月

1

日正式营业,是全球面积最大的单体免税店。

海棠湾项目土地由中国国旅

2011

年以挂牌竞拍方式获得,该项目一期建设主要为三亚海棠湾国际购物中心,总投资

39.49

亿元,项目占地而积

82,250

平方米,总建筑而积

11.99

万平方米,其中地上

7.2

万平方米、地下

4.78

万平方米。海棠湾购物中心开放后,原海南三亚市内免税店(大东海免税店)关闭营业。

海棠湾购物中心不仅改善游客购物体验,还向旅游零售综合商场转型。

原三亚市内免税店经营面积有限(

2013

年扩容后也仅

1

万平方米),每日接待量持续在

1

万人以上,远超设计接待量(

7000

人

/

日),免税店内空间狭窄、拥挤,游客抢购等导致购物体验大打折扣。海棠湾购物中心商业面积是其

7

倍以上,大大缓解了因为免税政策放宽导致的店面压力。单纯免税商店向旅游零售综合商店转型是必然趋势,海棠湾定位为三亚最高档次的休闲度假区,汇聚了近

300

个国际知名品牌,涵盖了服装、服饰、箱包、香水、化妆品、手表、太阳镜、小皮件等

21

个品类。在保留原有品牌的基础上,购物中心又引进一批国际品牌。

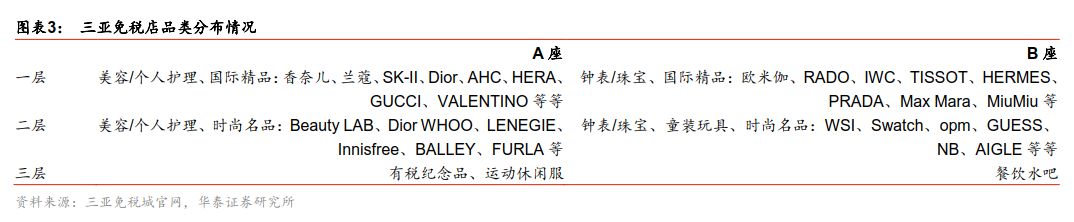

根据三亚免税城官网披露,三亚国际免税城的香化区有约

8000

平米,分布在

A

座的

1-2

楼,囊括了全球约

70

个品牌。根据我们估算,香化区面积约占

A

座

1-2

层经营面积的

50%

左右,假设

A

座与

B

座面积相仿,且免税经营区域集中在

1-2

层,我们估算三亚海棠湾免税城经营面积约为

3.2

万平米。根据中国国旅

2017

年年报,三亚免税城免税销售额

58.67

亿元(占总销售额的

96.4%

),

免税区域坪效额约为

18.3

万元

/

平米。

对标韩国市内免税店,三亚市内免税店坪效额仍有较大提升空间。

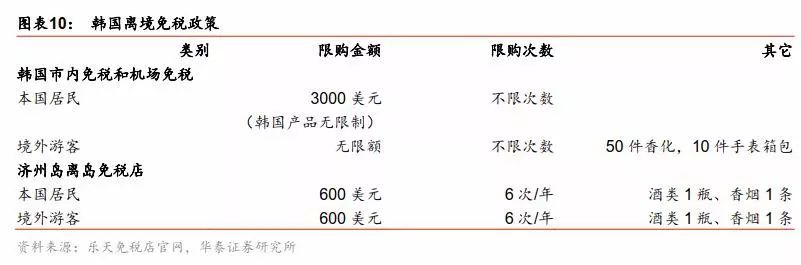

韩国作为全球免税市场份额最大的国家,根据韩国关税厅数据,

2016

年免税销售额超过

107

亿美元(约合

730

亿元人民币),其中市内店和机场店占总销售额的

80%

。首尔市内免税店销售额占全国的

55%

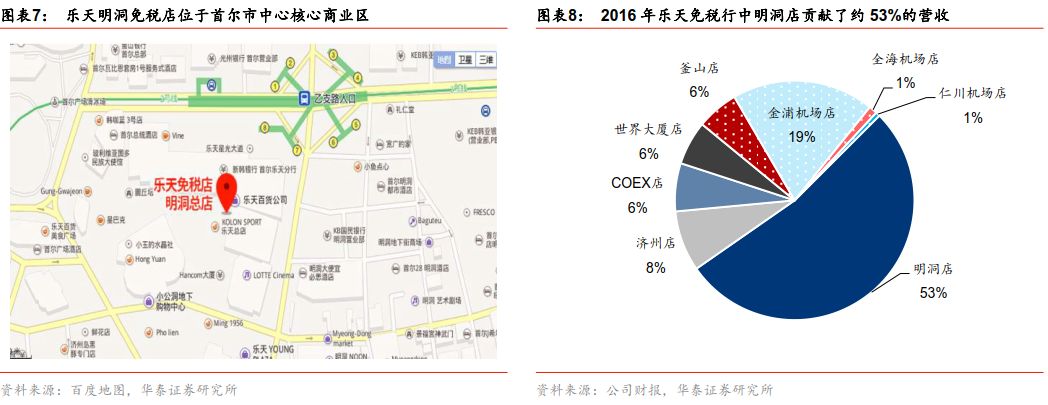

;作为全球第二大、韩国第一大免税集团,乐天免税

80%

来自于市内店贡献。其中韩国最大的市内免税店——乐天明洞店

2016

年免税收入约

187

亿元人民币,贡献乐天免税收入的

53%

左右。

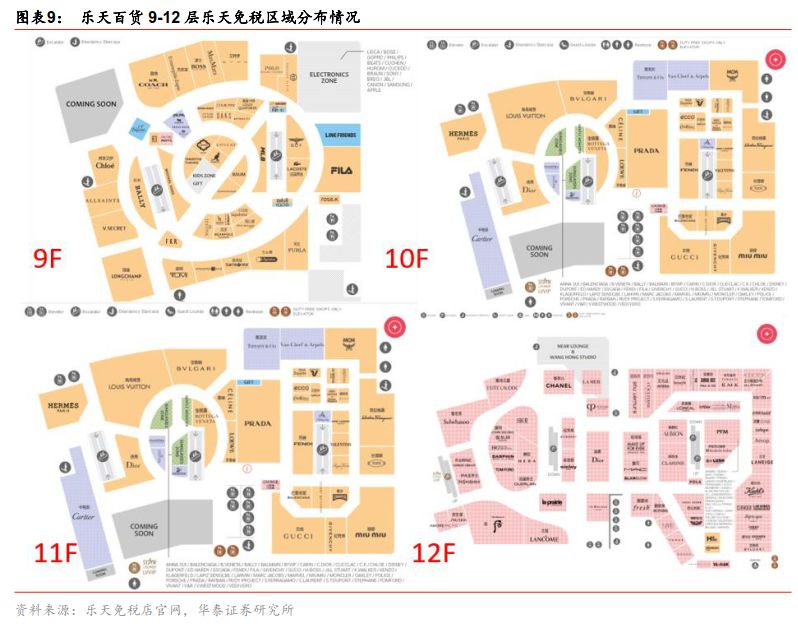

乐天免税店明洞总店位于首尔的中心地带乙支路乐天百货明洞总店的

9-12

层,与南大门市场、景福宫、

N

首尔塔楼所在地南山等首尔市区旅游名胜景点比邻。根据韩游网统计,乐天百货

9-12

层每层免税经营面积约为

4600

平方米,合计约

1.84

万平米,对应

2016

年坪效额高达

101.6

万元

/

平米,约为三亚免税城

2017

年坪效额的

6.9

倍。

假设达到乐天免税店坪效额

50%

,三亚免税店收入有望达到

203

万元,参考

2017

年净利润率

15%

,对应净利润

30

亿元,是

2017

年利润的

3.3

倍。

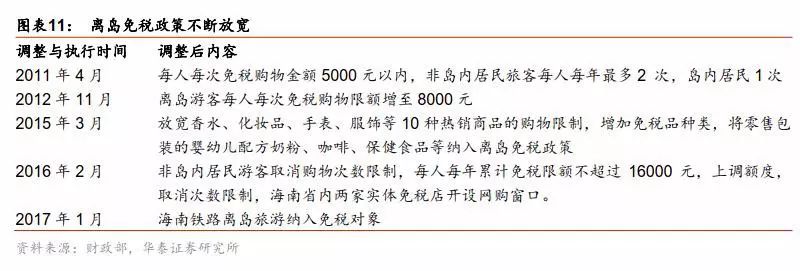

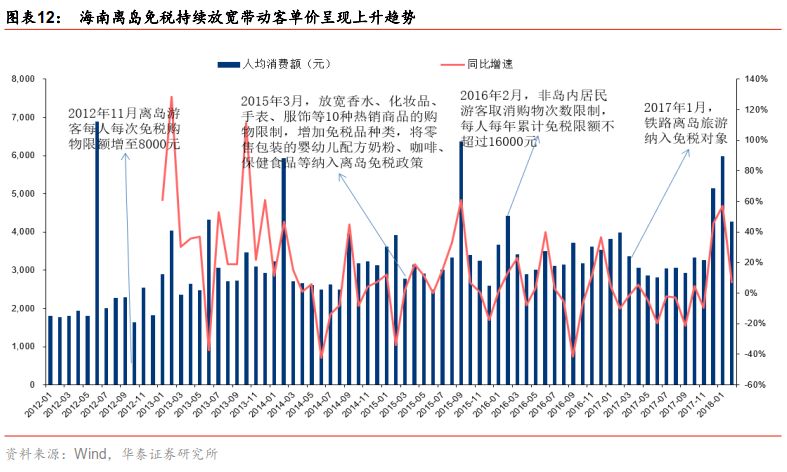

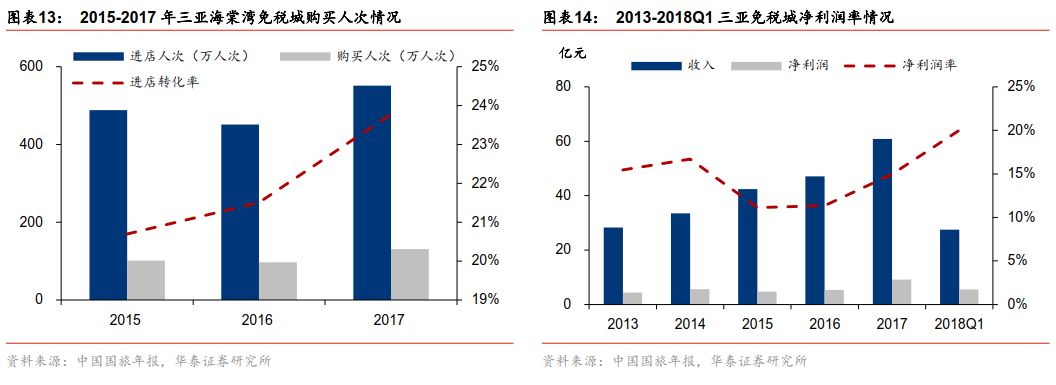

海南离岛免税政策放宽有望提振三亚免税经营业绩。

从历史经验来看,海南岛离岛免税政策每隔

1-2

年将会调整一次,呈现出免税购物限额提升、免税覆盖品种增加、购物次数限制取消的政策方向。随着居民收入水平提升和消费升级趋势明显,

2016

年

1

月设定的

16000

元免税购物额度仍然不能满足国民需求,而在其它地区离岛免税范围内烟酒仍然不在我国

38

项免税商品大类中,未来提升限额、增加品种是重要的政策调整方向。

2018

年

4

月海南迎来建省

30

周年,

4

月

14

日中共中央、国务院出台《支持海南深化改革开放指导意见》,提出“

实施更加开放便利的离岛免税购物政策,实现离岛旅客全覆盖,提高免税购物限额

”,符合海南离岛免税政策持续放宽的发展方向。

2014

年来海南离岛免税政策持续放宽,带动三亚海棠湾免税店进店人次、购物转化率以及客单价呈现上升趋势,我们认为会对三亚免税城坪效额提升有比较明显促进作用。

机场免税:经营效率比肩国际一流

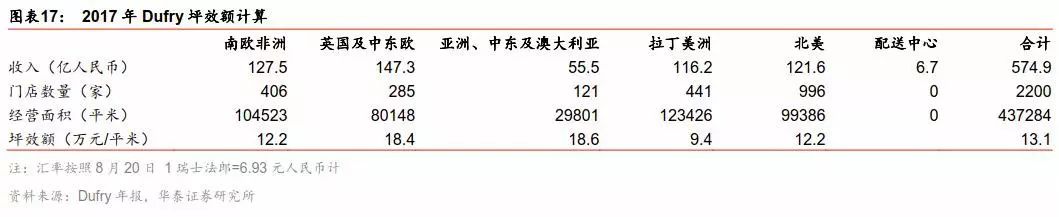

坪效额:国内一线机场高于巨头Du

fry

Dufry

是当前全球最大旅游零售商,根据公司年报,

2017

年实现营收

83.77

亿瑞士法郎(约合人民币

574.9

亿元),其中

91%

的销售额通过公司旗下

285

家机场免税店实现,免税品销售额占总销售额比例为

62%

。根据我们测算,

2017

年

Dufry

综合坪效额

13.1

万元

/

平米。考虑到

Dufry

旗下机场店实际经营面积并未披露,参考国际惯例以及公司财报披露的部分机场免税店情况,假设平均每家店经营面积

800-1000

平米,那么机场总经营面积约为

14.25-28.5

万平米,对应坪效额为

18.4-22.9

万元

/

平米。

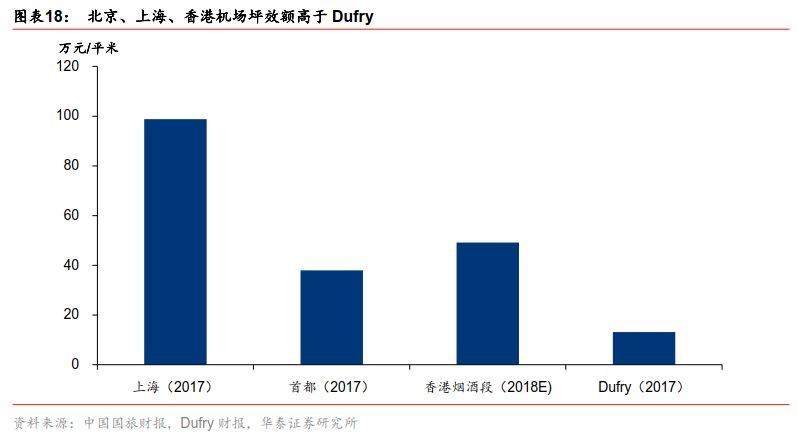

根据我们计算,国内北京、上海、香港等一线机场免税坪效额明显高于

Dufry

。

根据中国国旅公告,我们估测北京首都机场

2017

年免税销售额约

57

亿元,经营面积

1.5

万平米,对应免税销售额约

38

万元

/

平米;上海机场(虹桥

+

浦东)

2017

年免税销售额约

80

亿元,经营面积

0.81

万平米,对应坪效额

99

万元

/

平米。此外根据我们在中国国旅深度报告《整合免税版图,剑指全球第一》中预测,

2018

年香港机场烟酒段销售额约

16.7

亿元,对应坪效额约

49

万元

/

平米。可见上海、北京、香港机场免税坪效额远高于

Dufry

整体水平,亦高于

Dufry

机场店平均水平(

22.9-36.7

万元

/

平米)。

考虑到北京、上海和香港作为全球排名前列的国际机场,无论是国际客流基数还是人均免税品消费能力(尤其是中国人)均高于

Dufry

平均水平,坪效额有差距相对合理。限于

Dufry

尚未披露具体各个机场经营数据,我们选择免税销售排行前三的国际机场进行对比。

人均消费:国内一线机场高于国际同行

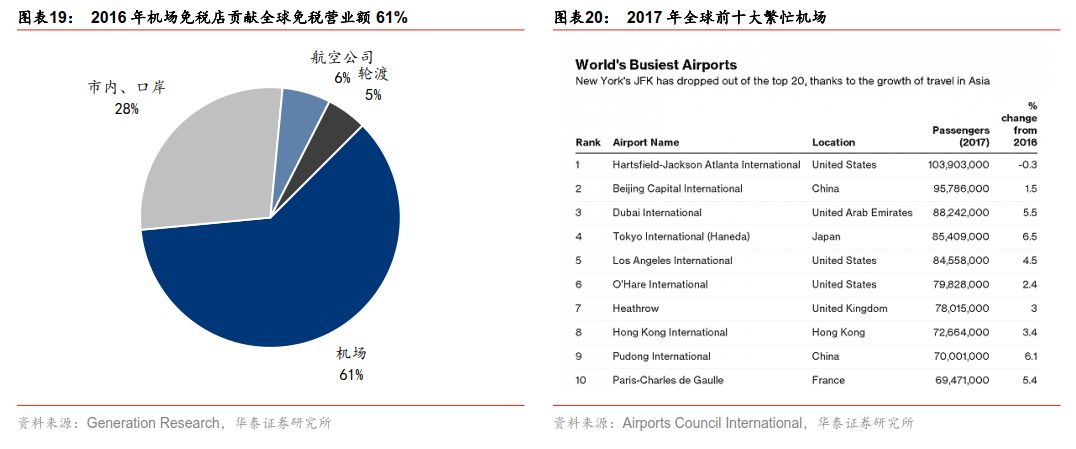

国际一线机场往往是出入境客流最为庞大的场所,也是免税销售最为活跃的地方。根据

Generation Research

数据显示,

2016

年机场免税销售额占全球免税销售额的

61%

,是第一大销售渠道。根据

Moodie’s Report

,

2017

年全球前三大免税销售额国际机场分别为首尔仁川机场(

143

亿元)、阿联酋迪拜机场(

131

亿元)、新加坡樟宜机场(

129

亿元)。

从人均免税消费额来看,上海、首都机场已经接近国际一线机场。

根据

Moodie’s Report

信息,我们发现

2017

年上海机场人均免税销售额(

228.6

元)、首都机场(

219.2

元)略低于首尔仁川机场(

233.7

元),高于阿联酋迪拜机场(

148.8

元)、新加坡樟宜机场(

207.7

元)。根据我们预测,

2018

年香港机场人均免税消费额约

82.7

元,显著低于其他国际机场,我们认为主要由于香港机场免税品价格相对市区商品零售价没有优势(香港对绝大部分商品免税,但机场由于租金高售价更贵)。

尽管当前北京、上海机场人均免税消费额接近全球免税收入前三国际机场水平,我们认为国内机场消费总量尚未触及天花板。

一方面,相比海外机场,上海、首都机场免税品国人购买受到额度限制(国外购买

+

国内机场免税不超过

8000

元

/

人次),部分需求受到抑制;另一方面,韩国、新加坡、迪拜机场免税品相比国内仍有一定价格优势,若后续国内中免日上渠道整合后进一步降低进货成本,有望提升国内机场免税品价格竞争力,刺激更多消费需求。

目前国内北京、上海机场国际客流吞吐量规模仅为迪拜、新加坡、香港、首尔等国际化大都市的

1/2-1/3

,随着我国人均收入水平提升、对外开放程度加大,中国出境游市场仍有较大提升空间。根据华泰社服出境游系列深度报告《长期景气,短中期迎向上拐点》,我们认为有产阶层的增加使得出境游人次增长,消费升级带来长线游占比提升,成出境游增长两大源动力。保守估计出境游长期空间分别为

2.4

亿人次,对应

2016

年实际数据的

3.3

倍。

伴随着出入境人次的持续增长,假设上海机场和首都机场国际客流量达到首尔与新加坡机场水平(

6000

万人次),假设购买率和人均消费水平不变,则机场免税销售规模分别仍有

70%

和

130%

的长期提升空间,分别达到

137

亿元和

132

亿元。假设未来免税毛利率达到

Dufry 70%

水平,根据最新扣点率(首都机场

T247.5%/T3 43.5%

,上海机场

42.5%

),对应上海机场和首都机场归属中免的净利润约为

9.99

亿元和

10.65

亿元。

投资建议与风险提示

通过海外对比,我们认为在更加严格的政策限额以及缺乏价格和品类优势的情况下,国内免税市场仍然展现出强大的消费倾向和购买能力。长期来看,对标海外免税巨头,三亚离岛免税年利润可达

30

亿元,首都、上海机场出入境免税年利润可达

10

亿元以上。当前中免整合国内免税版图,有望统一进货渠道发挥规模优势,缩小与全球免税巨头竞争差距;海南离岛免税、市内免税店政策若能放宽,有望充分引导消费回流,提升消费人次和客单价,中免有望率先享受成长红利。近期股价回调不改公司长期基本面逻辑,建议逢低布局,维持“买入”评级。

风险提示:

1

)市场竞争加剧风险:

随着中国免税市场快速发展,海淘、国外免税运营商等开始布局国内免税业务,随着业务规模壮大和国际化布局,中免面临国内外免税市场竞争加剧的风险。

2

)政策变化风险:

中免受益于免税牌照垄断优势,能够在全国范围内开展免税业务。若未来免税政策发生变化,或者离岛免税、市内免税店相关利好政策落地进度不达预期,可能导致公司业绩不达预期的风险。

3

)业务整合不达预期风险:

中免控股日上后正在推动采购渠道整合,带动毛利率快速提升;若采购业务整合不达预期,有可能导致业绩释放低于市场预期。

PE/PB - Band

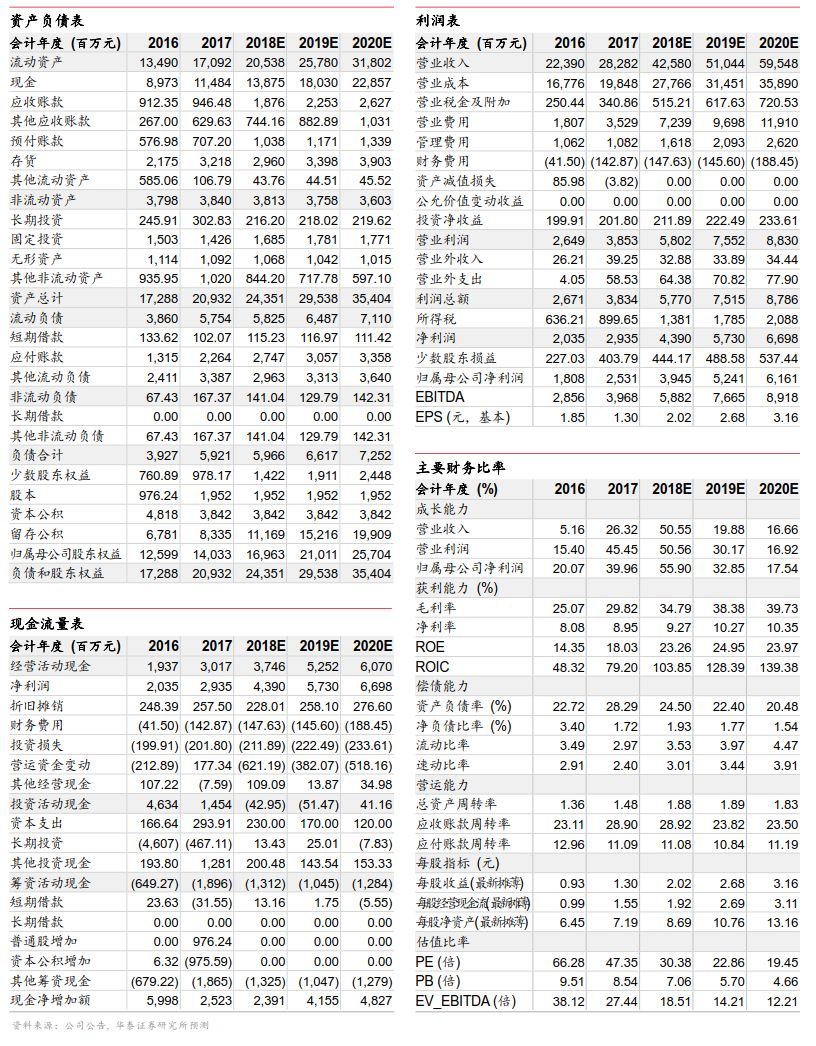

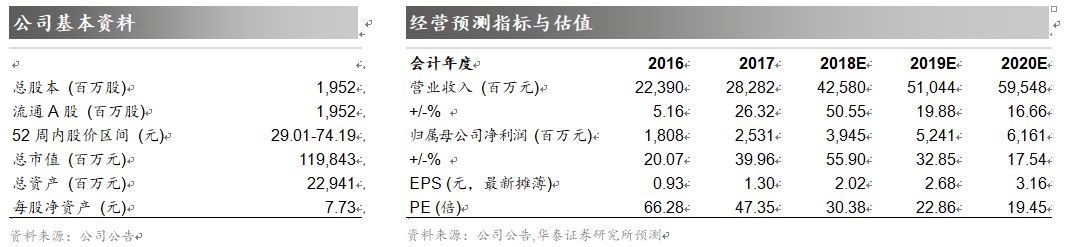

盈利预测