投资策略:周三逆回购到期1900亿,预计央行会有部分资金回笼,市场对监管和资金面的担忧依然主导市场继续调整。随着银行同业业务监管趋严,监管会逐渐做到穿透管理,消化存量风险,外加银行负债端成本利率的提升,银行资金赎回压力将进一步加大,因此建议投资者继续谨慎操作。

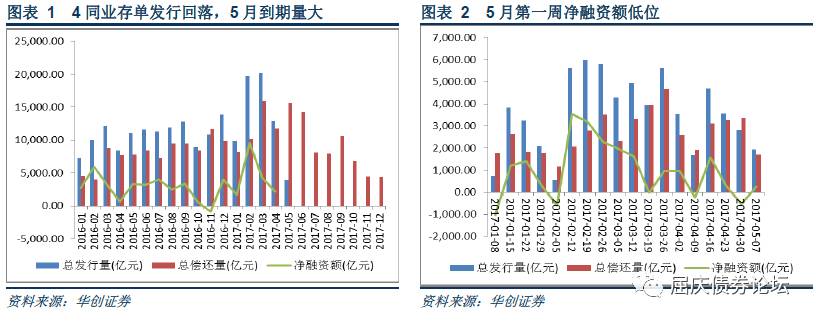

第一,监管下的同业存单,收益率上行。4月银监连续发文对过去快速发展的同业链条和各项套利行为加强监管,要求整治同业业务,在6号文中强调要控制同业业务增量,做实穿透管理,消化存量风险。连续发文后,4月同业存单发行量快速回落,净融资额走低。进入5月,随着监管执行力度加强,我们认为同业存单将不存在前期发行量和收益率同时升高的情况,虽然同业存单发行量不可能像前期快速增长,但是需求仍在,发行量会缓慢回落,但存单收益率仍然维持高位,或将在资产端逐渐清理的过程中继续冲高。

中小银行需求仍在,但存单净发行量预计回落。虽然近期监管力度加强,但是为了保证“温和”去杠杆,整体发行规模不会出现大规模回落,一是维持理财资金池的运转,二是存单现阶段仍是中小银行主要融资来源。2017年4月同业存单发行12929.2亿元,比3月减少发行7236.9亿元,到期11772.1亿元,净融资2144亿元,比3月减少2111.2亿元。

同业存单利率上行,多方因素作用。一方面作为资产,同业存单受到流动性紧缩的影响,利率不断上行,我们认为未来央行货币政策基调不变,在监管还未调控到位的情况下,存单利率仍然有上行压力;另一方面,在去杠杆环境下,银行资金成本的提高,存单利率也会相应提高。不过温和去杠杆的基调下,不会出现收益率上行速度过快。至于同业存单利率何时开始会回落,到了去杠杆后期,中小银行的负债压力有所回落时,存单供给会减少,同时需求减少,收益率逐渐回到稳定水平。

中小银行资金来源分散化,加大借钱成本。我们认为随着同业存单逐渐到期,一方面大银行可能减少购买同业存单,另一方面,中、小银行对资金仍有大量需求,这将进一步使得中小银行借钱成本上升,加大资金面波动。因为同业存单带来的批量化资金逐渐减少,中小银行的资金来源将会逐渐分散化,供给方数量会由小变多,供给单位会由大变小,这样的转变会加大中小银行获取资金难度,进而使得中小银行借钱成本上升。

第二,目前集合面临的核心问题是赎回而非监管。据媒体报道,证监会昨日分批召集券商资管开会,明确对集合资管产品主要是进行整改并非清理;证监会今后拟比照公募基金杠杆率、久期管理券商集合资管产品,依然可存续滚动发行。对此我们认为:目前集合产品面临的核心问题并不是证监要求整改,而是由于银行同业业务监管趋严,依赖于银行资金的集合产品将面临到期赎回的压力,这对于债券市场来说无疑意味着被动去杠杆的压力。

一、债券市场展望:监管下的同业存单,收益率上行

周二央行未做逆回购操作,净回笼200亿,明日有1900亿逆回购到期,预计会有少量净回笼。今天市场仍然受金融监管情绪影响,利率债现货收益率上行,国债期货先涨后跌,全天170210收益率上行4bp,T1706收跌0.13%。关于后市,我们建议关注以下几点:

第一,监管下的同业存单,收益率上行。4月银监连续发文对过去快速发展的同业链条和各项套利行为加强监管,要求整治同业业务,在6号文中强调要控制同业业务增量,做实穿透管理,消化存量风险。连续发文后,4月同业存单发行量快速回落,净融资额走低。进入5月,随着监管执行力度加强,我们认为同业存单将不存在前期发行量和收益率同时升高的情况,虽然同业存单发行量不可能像前期快速增长,但是需求仍在,发行量会缓慢回落,但存单收益率仍然维持高位,或将在资产端逐渐清理的过程中继续冲高。

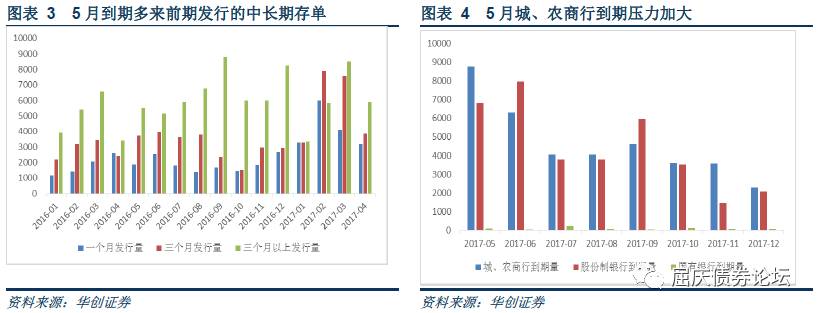

中小银行需求仍在,但存单净发行量预计回落。虽然近期监管力度加强,但是为了保证“温和”去杠杆,整体发行规模不会出现大规模回落,一是维持理财资金池的运转,二是存单现阶段仍是中小银行主要融资来源。2017年4月同业存单发行12929.2亿元,比3月减少发行7236.9亿元,到期11772.1亿元,净融资2144亿元,比3月减少2111.2亿元。5月第一周净融资额水平低位,预计月中发行有所增加。现阶段城商行、农商行仍有续命的需求: 5月城、农商行同业存单到期8761.1亿元,4月城、农商行净融资1118.6亿元,环比下降61%,5月份截止到日前,城、农商行发行1635.4亿元;整体城农商行净融资额5月下滑趋势较大,面对5月较大到期量,发行量月中会增加。股份制银行5月发行压力稍小:4月股份制商业银行净融资156.8亿元,较上月融资额下降852.4亿元,5月到期6800.3亿元,5月截止到目前已发行841.6亿元。

同业存单利率上行,多方因素作用。同业存单一方面作为资产,受到流动性紧缩的影响,利率不断上行,我们认为未来央行货币政策基调不变,在监管还未调控到位的情况下,存单利率仍然有上行压力;另一方面,在去杠杆环境下,银行资金成本的提高,存单利率也会相应提高。不过温和去杠杆的基调下,不会出现收益率上行速度过快。至于同业存单利率何时开始会回落,到了去杠杆后期,中小银行的负债压力有所回落时,存单供给会减少,同时需求减少,收益率逐渐回到稳定水平。现阶段1月同业存单(AAA)到期收益率在4%左右,3个月同业存单(AAA)上行至4.55%,6月同业存单(AAA)上行至4.5%。

同业存单减少发行,中小银行资金来源分散化,加大资金成本。我们认为随着同业存单逐渐到期,一方面大银行可能减少购买同业存单,另一方面,中、小银行对资金仍有大量需求,这将进一步使得中小银行借钱成本上升,加大资金面波动。因为同业存单带来的批量化资金逐渐减少,中小银行的资金来源将会逐渐分散化,供给方数量会由小变多,供给单位会由大变小,这样的转变会加大中小银行获取资金难度,进而使得中小银行借钱成本上升。

第二,目前集合面临的核心问题是赎回而非监管据媒体报道,证监会昨日分批召集券商资管开会,明确对集合资管产品主要是进行整改并非清理;证监会今后拟比照公募基金杠杆率、久期管理券商集合资管产品,依然可存续滚动发行。对此我们认为:

过去几年集合产品之所以能够快速扩张,成本法估值和滚动发行是主要原因,然而这两点优势在牛市中固然突出,但在熊市中也成为了集合产品最大的风险所在。目前集合产品面临的核心问题在于期限错配严重,估值方法不合理,而监管未来规范的落脚点一定是从这些维度出发。

换一个角度考虑,在经历了债券市场的持续调整后,集合产品大多亏损严重,因此目前摆在集合产品面前最大的问题其实并不是监管对集合产品的态度,而是持有人还愿意不愿意续作的问题,换言之,现阶段集合遭遇的风险不在监管在持有人。本轮金融去杠杆是一行三会协同开展的,其中一个重要的方向是加强对于产品资金来源方的管理,即“资金来源于谁,谁就承担管理责任”。因此,目前集合产品面临的核心问题并不是证监要求整改,而是由于银行同业业务监管趋严,依赖于银行资金的集合产品将面临到期赎回的压力,这对于债券市场来说无疑意味着被动去杠杆的压力。

第三,预计4月或CPI同比上升至1.2%,PPI同比下滑至6.8%。国家统计局公布4月下旬50个城市主要食品和流通领域重要生产资料市场价变动情况数据。食品方面,猪肉环比下降0.85%,持平于4月中旬;蔬菜环比下降1.3%,跌幅较中旬收窄1.4个百分点;鸡蛋环比下跌2.5%。4月由于季节回暖,以及旅游市场回暖,预计食品CPI环比下降0.1%左右。非食品方面,价格延续下跌趋势,跌幅有所收窄。黑色金属继中旬后继续下跌,环比下降2.1%,跌幅较中旬收窄3.2个百分点;化工产品环比下降2.1%,较中旬跌幅收窄0.5个百分点;煤炭环比下降0.9%,3月上涨以来首次下跌,非金属建材涨幅回落,环比上升0.1%,涨幅较中旬收窄0.4个百分点。综合来看,预计4月CPI同比上升至1.2%左右。从生产资料来看,3、4月流通领域价格下滑较快,预计4月PPI同比在6.8%左右。

投资策略:周三逆回购到期1900亿,预计央行会有部分资金回笼,市场对监管和资金面的担忧依然主导市场继续调整。随着银行同业业务监管趋严,监管会逐渐做到穿透管理,消化存量风险,外加银行负债端成本利率的提升,银行资金赎回压力将进一步加大,因此建议投资者继续谨慎操作。

第四,明日一级市场利率债招标预测。周三,一级市场将续发5年期国债,计划发行规模为360亿,招标方式为混合价格,发行费率为0.1%。目前银行间二级市场5年国债到期收益率为3.62,综合近几期招标结果,我们估计本次中标利率区间在3.53-

另外,一级市场将增发1、5、10年期共3期农发债,计划发行规模分别为60、70、60亿,招标方式均为荷兰价格,发行费率分别为0.05、0.1%、0.15%。目前银行间二级市场农发债1、5、10年期到期收益率3.9、4.25、4.535,综合近几期招标结果,我们估计本次中标利率区间在3.0-3.3,4.22-4.25,4.50-4.53。