添信资本,专业资产管理机构和精品投行;

添信学院,系统、前沿的资本市场路演培训;

并购汪·添资本社群,高端人脉与价值分享平台;

添加微信18519783108为好友,点击上方加关注

↑

ST云维与深装总,今年首例借壳宣布终止!

昨日,ST云维(

600725

)

发布公告,宣布终止与深装总的重大资产重组。

今年六月,

ST云维

发布交易预案,拟以非公开发行股份的方式向李兴浩等59名自然人,和中亘投资等36家机构购买其合计持有的深装总98.27%股权,总作价48.15亿元,交易构成重组上市。

这一交易是2017年的首例借壳交易,一时引发市场的高度关注,尤其是,这次的借壳主体还是一家挂牌的新三板公司。

2017年首例借壳交易为什么宣布终止?

我们先来看看上市公司和标的公司的情况,以及交易的关键点。

ST云维原本主要从事主要开展煤焦化产品贸易业务,由于受到煤焦产品价格下跌影响,2014年、2015年ST云维分别实现净利润-10.48亿元、-26.00亿元.

2016年8月,ST云维进入破产重整程序,根据《重整计划》,为优化资产结构,ST云维于2016年12月,通过公开拍卖等方式剥离低效、亏损资产。资产剥离完成后,在原有经营范围内,ST云维暂时继续开展煤焦化产品贸易业务,维持公司正常运营。

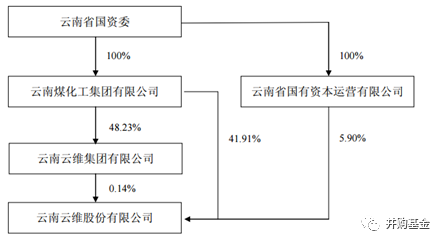

目前,ST云维停牌时的市值为35.13亿元,因公司原控股股东云维集团执行《云维集团重整计划》,以其持有的云维股份股权对自身债权人进行清偿,煤化集团作为云维集团主要债权人,因受偿云维股份股票,持股比例上升至41.91%,成为新的控股股东。云南省国资委持有煤化集团100%股权,为上市公司实际控制人。

2017年6月,

ST云维

发布交易预案,拟以非公开发行股份的方式向李兴浩等59名自然人,和中亘投资等36家机构购买其合计持有的深装总98.27%股权,总作价48.15亿元。

如果后续昆明中院能够顺利裁定批准煤化集团重整计划,根据煤化集团重整计划相关规定,煤化集团将以其持有的云维股份股票作为重要偿债资源对大额债权人进行债务清偿。

重整计划执行完毕后,云维股份的控股股东将变更为云南资本,云南资本持有上市公司的股权比例预计为24.94%,云南省国资委通过持有云南资本100%股权实际控制上市公司,为上市公司实际控制人。

由于交易完成后,云南资本持有上市公司的股权比例预计为9.99%,深装总股东李兴浩及其一致行动人中亘投资、郑凤梅将持有上市公司25.74%股份,李兴浩将成为上市公司控股股东及实际控制人,因此交易构成重组上市。

深装总主要从事建筑装饰工程的设计与施工,是全国知名的大型装饰企业。公司2014年度、2015年度、2016年度总营收分别为381,013.38万元、400,021.49万元、429,287.11万元;净利润分别为22,403.33万元、11,852.81万元、23,648.37万元。

2016年4月7日,深装总股票正式在全国中小企业股份转让系统挂牌公开转让,转让方式为协议转让,证券简称为“深装总”,证券代码为“835502”。

ST云维与深装总的借壳交易方案如下:

交易对方:李兴浩等95名深装总股东。

交易作价:481,520.17万元;股份对价占100%。

发行价格:2.61元/股。

发行股份数量:1,844,904,806股股份。

标的资产:深装总98.27%股权。

标的业务:深装总主要从事建筑装饰工程的设计与施工,是全国知名的大型装饰企业。

交易前后股权结构变化:本次交易前,上市公司控股股东为煤化集团,煤化集团直接持有上市公司41.91%股权。煤化集团持有云维集团48.23%股权,通过云维集团间接持有上市公司0.14%股权,云南省国资委持有煤化集团100%股权,为上市公司实际控制人。本次交易后,李兴浩持有上市公司17.43%股权,将成为上市公司控股股东及实际控制人。

业绩承诺:尚未确定。

业绩承诺方:李兴浩、中亘投资、胡正富、高弘怡投资、嘉龙宝投资。

业绩补偿:优先股份补偿,不足部分以现金补偿。

在今年6月份发布预案之后,昨日ST云维发布公告,宣布终止借壳交易。

交易终止原因是,ST云维了解到深装总发生了一起造成一人死亡的建筑施工生产安全事故,导致深装总被广东省住房和城乡建设厅实施暂扣建筑施工企业安全生产许可证30日的行政处罚,暂扣期限为2017年10月31日至2017年11月29日,暂扣期间不能开展新的业务。

在广东省住房和城乡建设厅的处罚决定书中,要求标的公司按《建筑施工企业安全生产许可证管理规定》和有关建筑施工安全技术标准规范要求对安全生产中存在问题进行整改。标的公司经整改认为符合安全生产条件后,方能向广东省住房和城乡建设厅申请安全生产条件复查,经其复查符合安全生产条件,且在暂扣期届满后方可领回《安全生产许可证》。

由于“发行股份购买资产的首次董事会决议公告后,董事会在6个月内未发布召开股东大会通知的,上市公司应当重新召开董事会审议发行股份购买资产事项”

为维护全体股东及公司利益,经各方研判、慎重考虑及在与标的公司协商一致的基础上,ST云维拟终止与深装总的本次重组合作。

虽然本次借壳交易终止了,但交易中有不少要点值得琢磨,比如中小股东问题。

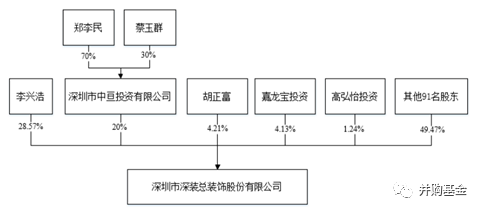

根据深装总的公告,公司是在2017年3月16日收到的股东通知,通知称实际控制人李兴浩先生和公司董事长胡正富先生,已经与云维股份签署了《发行股份购买资产框架协议》。云维股份拟初步采用发行股份的方式向深装总股东收购深装总全部股权。

根据公开资料显示,李兴浩持有深装总28.57%的股份,胡正富持有深装总4.21%的股份,二者相加,合计持有深装总32.78%的股份。作为一家公开挂牌的新三板公司,深装总的前十大股东合计持股71.24%,但ST云维想要收购深装总100%的股权,依然有接近30%的中小股东需要联系。

深装总股权结构如下所示:

5月15日,深装总发布公告,表示一直在努力取得少数股东的有效联系方式,但依然有部分股东尚未能进行沟通,呼吁尚未与公司联系的中小股东主动联系公司。

虽然采用协议转让方式进行交易的深装总,相比做市转让的银橙传媒,股东数量并不算多,但部分中小股东的“失联”,依然给云维“收购全部股份”的交易进程带来了一些显而易见的问题。

直至交易预案公布,ST云维收购的标的依然不是深装总100%的股权,而是98.27%的股权,对应李兴浩等95名深装总股东。

在寻找此前的典型交易时,小汪@并购汪发现,此前A股公司并购新三板公司的交易,很多在并购之前,新三板公司都已经终止挂牌,或至少开始着手进行终止挂牌的工作了。

但此次被ST云维并购,深装总并未提前发布终止挂牌的公告,只是将收购完成后公司将“摘牌并变更为有限责任公司”写入了《收购报告书》中。这给深装总留下了进可攻退可守的空间和弹性。

目前深装总总股本6.05亿,其中包括流通股3.83亿,总市值达到48.4亿元,最新收盘价8元。

小汪@并购汪查阅了此前数个上市公司收购新三板公司的交易,交易的作价或溢价或折价,但大多会参照公司最新收盘价进行估值。不过值得注意的是,由于新三板没有相应的要约收购制度,因此这种估值并没有“制度保障”,而主要依靠公司章程的规定,以及交易双方的协商。

例如2016年6月,

金力泰

(

300225

)收购银橙传媒的交易,其定价就和公司的最新收盘价有相当明显的差距:按照当时银橙传媒最新收盘价18.05元/股计算,该公司市值约为24亿元。但最终的交易方案中,金力泰给出的估值为15.6亿元,较其在新三板市场的市值折价超过30%。

该交易也在当时引发了市场上的热烈争论,但目前新三板的终止挂牌制度,以

及要约收购制度,目前还未能得到进一步的完善。

在本次交易终止之前,此次借壳收到了两次交易所的问询,其中第二次问询函内容主要如下:

1)根据标的公司深装总在全国中小企业股份转让系统披露的公告,截至2017年4月30日,公司未在2016年会计年度结束之日起四个月内编制并披露年度报告,违反了《全国中小企业股份转让系统挂牌公司信息披露细则》相关规定。

同时,由于深装总未能在2017年6月30日前披露2016年年度报告,深装总股票存在被终止挂牌的风险。请公司补充披露:

1)深装总未能及时完成2016年审计工作的具体原因;

2)深装总因未按时在全国中小企业股份转让系统披露年度报告面临的各类处罚、被终止挂牌风险等,是否可能对本次交易构成实质障碍。请财务顾问、会计师和律师发表意见。

2)根据预案,标的公司深装总2016年4月在全国中小企业股份转让系统挂牌。本次预案披露的2014年、2015年财务数据与在其在股转系统已披露的财务数据差异巨大。请公司披露具体的差异与产生差异的原因,并评估对本次重组的影响。请财务顾问与会计师发表意见。

3)一次问询函回复中公司以“针对标的公司的核查工作量巨大,且目前中介机构已收回的函证的回函率未达到审计预期,部分数据还未最终确认”为理由,对大量问询问题未予回答,请公司及各中介机构尽快核实相关数据,切实答复相关问题。其中,根据预案已披露的财务数据和公司在手合同即可答复的问题,与审计回函无关,请尽快予以回答

可见,监管针对此次借壳的问询还是比较严厉的,或许这与此次借壳终止也有部分关系。

并购汪研究中心现已推出

前沿会员大礼包

。

前沿会员

将包括“前沿观察”、“并购基金”、“案例深度解析”、《并购重组案例精编》四大专栏。全部专栏均为电子版推送,最新政策即时解读,迅速跟进交易创新。公众号不能写的,都在这里给你!

同时,

前沿会员大礼包

也包括会员权益(

线上分享、线下活动、项目资源对接等

)。