2.1、第二批增量配电政策力度超预期,配售电业务加速放开

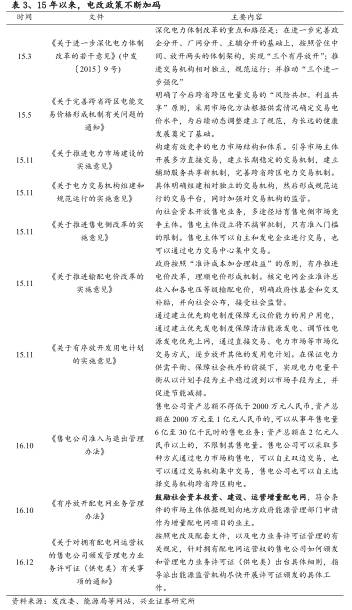

电改政策不断加码。

2015年3月,党中央、国务院《关于进一步深化电力体制改革的若干意见》(中发〔2015〕9号)出台后,发改委、能源局于2015年11月印发了《关于推进售电侧改革的实施意见》等6个重要配套文件,进一步细化、明确了此轮电改的有关要求及实施路径。

2016年山西省获批成为国网首个获批的电改综合试点。9月又公布批复了北京、湖北、四川、辽宁等多省份的电改综合试点以及福建、黑龙江售电侧改革试点。随着配售电业务的加速放开,发改委、能源局制定了《售电公司准入与退出管理办法》和《有序放开配电网业务管理办法》,阐述了目前改革过程中的售电主体与市场监管、配电网业务范围与基本原则等内容。

电改已取得积极成效。

云南、贵州等21省区市开展了电力体制改革综合试点,重庆、广东等9省区市和新疆建设兵团开展了售电侧改革试点;全国注册成立的售电公司已逾7000家,第一批105个增量配电业务改革试点项目也正有序展开。

第一批增量配电试点项目中工业园区成为热门“试验田”。

工业园区有大量的电力需求,且用户用能方式多元化,具备形成综合用能增值服务的条件。同时,工业园区配网范围清晰,社会资本进入容易。从另一个角度上看,园区政府可以通过降电价增强招商引资优势,体现改革成果。

全国现在有超过200多家国家级工业园区,上千家省级工业园区。首批进行增量配电业务试点100个左右的规模,仍是全国工业园中的很小一部分,未来空间巨大。

第二批增量配电业务改革试点项目通知下发。

2017年7月,发改委、能源局发布报送第二批增量配电业务改革试点项目的通知。通知要求,各地于8月11日前,报送3-5个增量配电试点项目。同时指出,第一批试点须在9月底前确定项目业主,未完成的项目将不再保留试点资格。

《通知》清楚地强调贯彻落实9号文精神,“鼓励和引导社会资本投资增量配电业务”。

相比第一批试点,我们认为二批试点政策力度更强,改革也将更彻底。

中发9号文明确了电力改革需要推进的7项重点任务,其中,“稳步推进售电侧改革,有序向社会资本放开售电业务”是重要任务之一。

我们认为,为了吸引更多社会资本,二批试点在地点选择上将会向更主流、发电量更大的园区推进。

同时,第二批试点征集意味着增量配电网投资体量翻番,

第一批可能更多是已有项目甚至已建成项目,而第二批新增项目占比预计大幅提升。

在这一过程中,我们认为公司将有望分享更多的政策红利。

2.2、布局优质配售电公司,未来分享政策红利

出资设立长沙振望,配售电布局再下一城。

公司7月27日公告,与中能互联、振望建设共设长沙振望配售电有限公司。其中,公司以自有资金出资5250万,占注册资本25%。此次投资,是公司后在配售电业务的又一布局。

目前长沙振望已完成工商登记,正在积极准备申请配售电牌照。

长沙振望成立后,将以望城经济开发区为依托,主营配售电业务,逐步拓展综合节能和用电咨询等多种服务,致力于成为综合能源服务商。

万峰电力新增股份完成登记。

公司于16年12月公告拟以自有资金5,240万认购万峰电力定向发行股票4,000万股。到7月12日,新增股份已完成登记,恒华科技将持有万峰电力5.19%股权。

目前新增股份已办理完毕股份登记手续,并完成了工商登记变更。

万峰电力在供电区拥有稳定的用电客户、供电电源和配网资产,是国内为数不多的涵盖发电、输电、配电、售电和调度一体化的地方电力公司。借助其地方电力资源优势,公司有望增强在售电侧及配网领域的服务能力。

贵阳、中山、咸阳三家配售电公司均已取得售电业务资质。

其中中山翠亨已开始售电业务,贵阳高科和咸阳经发正在筹划开展售电业务;同时,“两证”申请工作也在有序推进。

这三家公司都背靠优质的开发园区资源

。其中贵阳高科所在的贵阳高新区“新天高新技术工业园”建有变电站3座,总供电能力为15.3万KVA;高新区“金阳高新技术工业园”设有110KV以上变电站5个。中山翠亨所在的中山火炬高新技术产业开发区2015年工业用电超过20亿千瓦时。咸阳经发则承担建设及管理大西安(咸阳)文化体育功能区130平方公里内的配电网。

我们认为,公司通过设立配售电公司、认购万峰电力定增股份等举措,持续布局售电侧市场,伴随电力体制改革的不断推进,售电侧业务有望逐步打开。