三友医疗于6月26日获上交所受理科创板上市申请,是否最终获准注册有待监管部门进一步审批

。

摘要

公司

主营情况:

三友医疗成立于2005年,专注于骨科植入耗材的研发、生产与销售,是国内脊柱类植入耗材龙头企业之一。公司营业收入和归母净利润均保持高速增长,2018年实现营业收入2.22亿元,同比增长58.83%;归母净利润为6213.74万元,同比增长101.18%。2018年脊柱类植入耗材、创伤类植入耗材、手术工具收入占比分别为92.75%,6.73%、0.51%。2018年公司主营业务毛利率为89.24%。

行业格局和公司竞争优势:

根据南方医药经济研究所统计,2018年我国脊柱植入耗材市场规模达到73亿元,预计2023年将达到146亿元,复合增长率为14.9%。外资企业占国内脊柱植入类耗材市场60%以上的份额,主要竞争对手包括强生、美敦力、史赛克、威高骨科和天津正天等,随着品牌优势逐渐建立及国产化政策的推进,公司有望直接受益于进口替代趋势。根据南方医药经济研究所统计,2018年中国创伤类植入器械市场的销售收入达到77亿元,预计2023年增长至143亿元,五年复合增长率为13.3%,是我国目前最大的骨科医疗器械细分市场。公司主要竞争对手为强生、史赛克、美敦力、大博医疗、威高骨科等,公司创伤类耗材处于市场开发阶段,市场占有率相对较小。经过多年发展,公司拥有26项发明专利,21项三类医疗器械产品获批,在研项目有望丰富公司脊柱领域产品线。

募投项目投向:

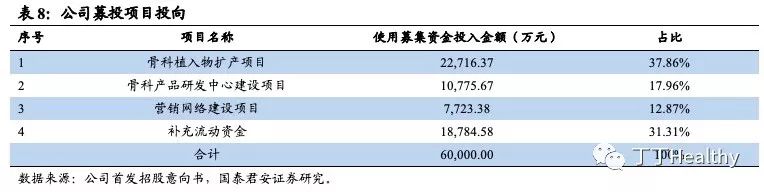

本次发行股数不低于发行后总股本的25%,发行股数不超过5133.35万股,发行后总股本不超过20533.35万股,拟募集资金6亿元,用于骨科植入物扩产、骨科产品研发中心建设、营销网络建设、补充流动资金等,能够扩大产能,提高自主创新能力,扩大产品市场占有率。

适用

估值方法及建议:

公司符合科创板上市标准中的:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。公司已有较为成熟和可持续的产品线,收入和盈利增长稳定持续,建议使用FCFF估值法或PE估值法进行估值。

风险提示:

高值耗材降价幅度过大风险,新产品研发及注册风险。

正文

1. 公司主营情况

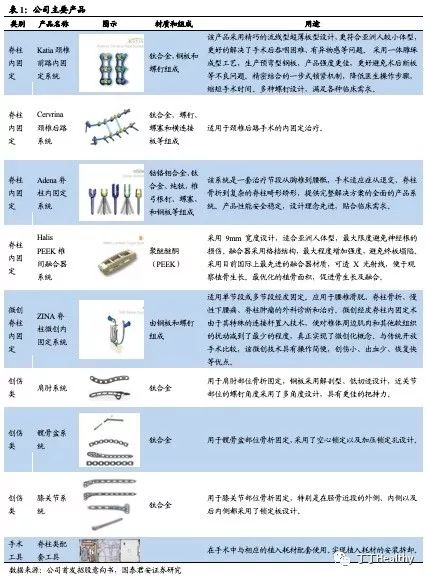

上海三友医疗器械股份有限公司成立于2005年,专注于骨科植入耗材的研发、生产与销售。主要产品为脊柱类植入耗材、创伤类植入耗材和配套的手术工具,是国内脊柱类植入耗材领域龙头企业之一。

其中,脊柱类植入耗材产品包括Katia颈椎前路内固定系统、Cervrina颈椎后路系统、Adena脊柱内固定系统、Halis PEEK椎间融合器系统和ZINA脊柱微创内固定系统,应用于因脊柱系统畸形、先天性脊柱侧弯、退行性腰椎间盘病变、椎体滑脱、胸腰段脊柱失稳、脊柱肿瘤等原因导致的椎体切除后的矫正、复位、融合。

创伤类植入耗材产品包括肩肘系统、髋骨盆系统、膝关节系统和掌腕系统,主要对各类骨折损伤进行复位、固定和维持稳定。

与植入耗材配套使用的手术工具包括脊柱类配套工具和创伤类配套工具,除了少量对外销售,大多以外借的形式提供给终端医院使用。

在骨科手术中,必须使用该厂商配套的手术工具来进行骨科耗材的植入。

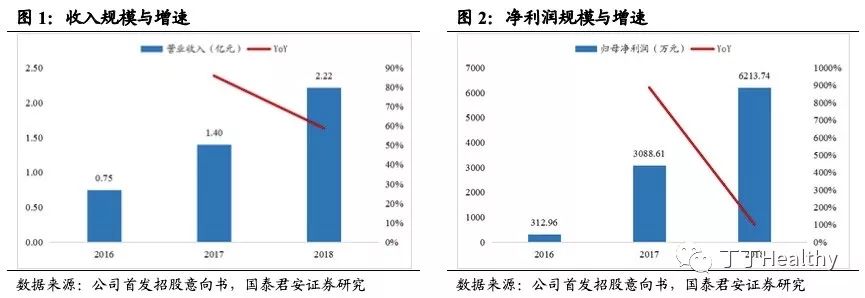

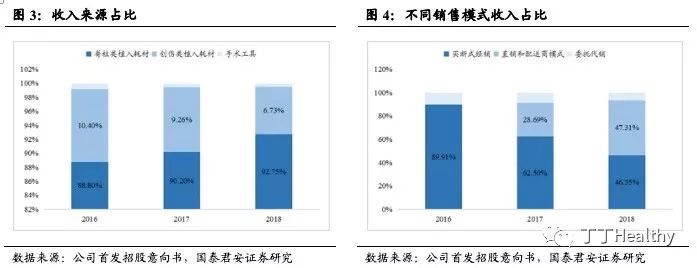

三友医疗近年营业收入和归母净利润保持高速增长。2018年公司实现营业收入2.22亿元,同比增长58.83%,2016-2018年营业收入复合增长率达到71.84%。2018年归母净利润为6213.74万元,同比增长101.18%。2018年营业收入结构中,脊柱类植入耗材产品占比最高为92.75%,创伤类植入耗材产品占比6.73%,手术工具占比0.51%。

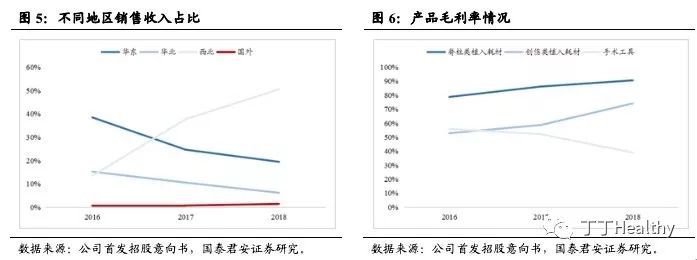

在2017年两票制实施前,公司采用经销模式进行销售,2017年以来,公司在实施两票制的陕西等区域采用直销和配送商模式,2018年直销和配送商销售模式收入占比快速提高至47.31%。直销和配送商模式下,销售价格高于经销模式,导致产品毛利率增加。公司以国内销售为主,在西北、华东、华北等地销售收入占比较高。另外,公司多项产品通过FDA注册、CE认证,2018年海外销售占比1.43%,未来有望进一步开拓海外市场。

大博医疗、凯利泰、爱康医疗和春立医疗四家上市公司虽然都有骨科植入物耗材业务,但与三友医疗的业务有差别。大博医疗主要以经销为主,在直销和配送商模式下,三友医疗脊柱和创伤类产品的毛利率高于大博医疗。在经销模式下,三友医疗脊柱和创伤类产品的毛利率低于大博医疗,主要由于大博医疗整体规模较大,原材料的议价能力高及营业成本较低,但两家公司毛利率差距在缩小。2017年公司采用直销和配送商模式以来,整体毛利率均高于凯利泰、爱康医疗和春立医疗。

2. 行业格局分析以及公司主要竞争优势

2.1. 脊柱类植入耗材产品

目前脊柱外科技术发展为脊柱内固定技术、脊柱动力稳定技术和微创内固定技术,用于脊柱创伤、退行性疾病、肿瘤、感染性疾病、先天性疾病及畸形等手术。其中脊柱内固定技术以脊柱融合为特征,最常用的是椎弓根螺钉固定技术。但脊柱融合改变了脊柱正常生物力学机制,导致非融合节段承受的应力增加,引起相邻节段退变(ASD)的概率增大,因此以脊柱非融合为特征的脊柱动力稳定技术应运而生,包括人工椎间盘技术、动力固定技术等。脊柱动力稳定技术不能适用于所有退行性疾病,对于脊柱不稳定和畸形的患者,仍然需要脊柱内固定技术。微创内固定技术在脊柱内固定技术的基础上,能够减少对周围组织的损伤,有利于患者的恢复,属于国内较领先的治疗方式。

脊柱类植入耗材产品主要是指可实现因脊柱系统畸形、先天性脊柱侧弯、退行性腰椎间盘病变、椎体滑脱、胸腰段脊柱失稳、脊柱肿瘤等原因导致的椎体切除后的矫正、复位、融合等功能的内固定人体植入物。理想的植入物材料具有良好的生物相容性、耐磨损、耐腐蚀等,目前常用的植入物材料包括钴铬钼、纯钛、钛合金等生物金属,聚醚醚酮(PEEK)、可降解镁合金等新型材料临床应用的增加提升了植入物的性能。植入物材料经过加工、喷砂、氧化、清洗等传统加工工艺制成。目前高精度加工设备、金属3D 打印技术等新工艺提高了植入物的临床适用性。脊柱类植入耗材产品可以根据其应用的解剖部位进行分类,如颈椎前路内固定系统、颈椎后路内固定系统、胸腰椎前路内固定系统和胸腰椎后路内固定系统等。脊柱类植入耗材产品的基本结构包括三个部分:(1)骨固定部件,即首先置入脊柱骨组织中,以获得原始固定效果的部件,通常为螺钉、钩、钢丝或钛缆等。(2)连接部件,将上下两端骨固定部件之间通过圆棒或者钢板进行纵向连接。(3)锁定装置,将骨固定部件与纵向连接部件进行锁定,具有一定生物力学性能的脊柱内固定系统,如螺钉-钢板结构和广泛用于脊柱后路内固定系统的螺钉-圆棒系统。

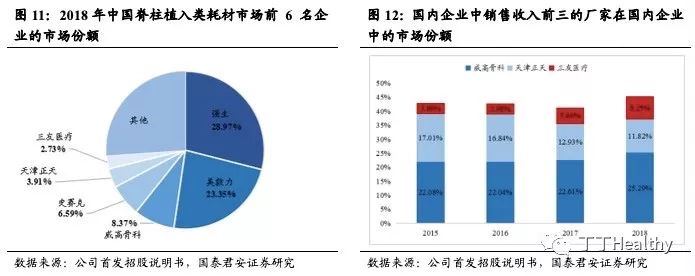

按产品用途划分,骨科植入耗材包括脊柱类、创伤类(如骨板、骨钉等)和关节类(如膝关节、髋关节、肩关节等)。根据南方医药经济研究所统计,2018年中国骨科植入耗材市场规模达到258亿元,预计2023年增长至505亿元,复合增长率约为14.19%。国家政策扶持、老龄化导致骨科疾病发病率上升、植入物耗材的医保覆盖比例提升带来了骨科植入耗材市场的快速发展。其中2018年我国脊柱植入耗材市场销售收入达到73亿元,预计2023年将达到146亿元,复合增长率为14.9%。

外资医疗器械企业占领了国内脊柱植入类耗材市场60%以上的份额,主要竞争对手包括强生、美敦力和史赛克。公司国内主要的竞争对手为威高骨科和天津正天。在脊柱内固定技术、微创内固定技术、脊柱动力稳定技术中,强生和威高骨科的产品种类、数量最多。公司后续通过在研产品将补充微创内固定技术、脊柱动力稳定技术相关产品。2018年公司市场份额增长到8.25%,随着品牌优势逐渐建立及医疗器械国产化政策的推进,公司作为国产脊柱植入物耗材的研发型企业有望直接受益于进口替代趋势。

2.2. 创伤类植入耗材产品

创伤类植入耗材产品是指可将各类骨折损伤进行复位、固定并维持其稳定的骨科植入物,主要材料为钛金属,用于成人及儿童上、下肢、骨盆、髋部、手部及足踝等部位的病理性、创伤性骨折修复或矫形需要等的外科治疗,待患者恢复后可以通过手术取出。骨折可以通过手术和非手术方法治疗,不同部位骨折,选择的治疗方式有差异。对于锁骨、踝关节等部位,手术和非手术治疗效果无统计学差异;对于根骨、桡骨等部位,手术治疗优于非手术治疗。临床上统一认为,与非手术治疗相比,手术治疗具有经济负担大、伤口感染、复位不满意等缺点,但手术治疗降低了不愈合和畸形概率。

根据南方医药经济研究所统计,2018年中国创伤类植入器械市场的销售收入达到77亿元亿元,预计2023年增长至143亿元,五年复合增长率为13.3%,是我国目前最大的骨科医疗器械细分市场。

在创伤类植入器械市场,公司主要竞争对手为强生、史赛克、美敦力等国外企业和大博医疗、威高骨科等国内企业。与脊柱植入类耗材相比,创伤类国产器械市场占有率较高。公司创伤类植入耗材处于市场开发阶段,市场占有率相对较小。随着脊柱植入类耗材产品在终端医院的拓展,品牌优势不断建立,可以推动公司创伤植入类耗材的销售增长。

2.3. 研发情况

骨科医疗器械产品技术壁垒相对较高,需要高水平专业技术人员进行研发。截至2018 年12月31日,公司核心技术及研发人员共32人,占员工总数的比例为15.54%。公司董事长刘明岩先生在骨科产品研发领域拥有多项美国、欧洲和国际发明专利,2012 年入选国家第七批“千人计划”,并且为国际脊柱动态稳定学会会员,国际骨科研究学会会员。公司基础研发部主任马宇立先生主持承担了多项脊柱骨科生物力学和支持临床基础研究项目,为2018 年度上海市青年科技启明星计划入选者,首届中国研究型医院学会骨科创新与转化委员会骨科生物材料与内植物研发学组委员。

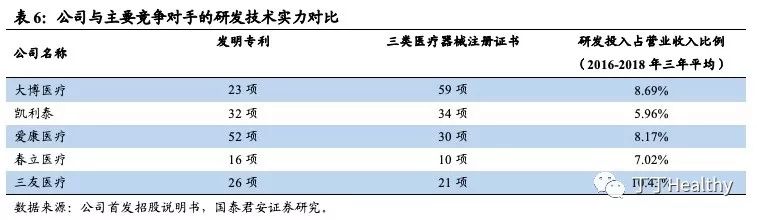

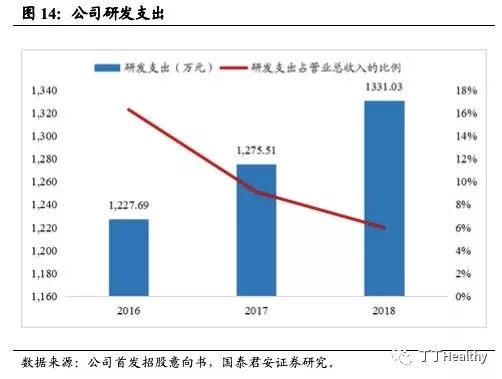

公司注重研发投入,2016-2018年三年,平均研发占支出营业收入的比例为10.43%,在国内主要的骨科医疗器械企业中占比最高。发明专利、三类医疗器械注册证书数量在竞争对手中处于前列。2018年研发投入为1331.03万元,同比增长4.35%,占营业收入的比例为5.99%。在研项目中,除了不断补充增强已有脊柱内固定技术和微创脊柱内固定技术相关产品,还拓展了脊柱动力稳定相关技术,使公司产品在脊柱外科现有技术方面更加完整。

经过多年的创新发展,公司拥有26项发明专利,并有21项Ⅲ类医疗器械产品获批。2011年,公司研发掌握了多平面调节、多轴延伸和骨质匹配椎弓根螺钉技术并应用于Adena脊柱内固定系统中,极大提高了产品治疗效果和安全简便性;2013年将柔性延长臂经皮螺钉技术应用于Zina脊柱微创内固定系统中,大幅降低了医生的操作难度;2015年公司将研发的低切迹一体式颈椎融合技术应用于Carmen 颈椎内固定系统等产品中,在颈椎前路减压融合手术领域进行了革新,避免了由于使用传统钢板器械带来的医源性手术风险,并且使病人更好的控制脊柱的生理曲度;同年将复杂脊柱畸形矫正固定技术运用于Adena/Lumfix/Lotus 脊柱内固定系统,解决了复杂脊柱畸形矫正临床治疗中的诸多难题;2017年,公司研发了悬浮通道正侧方椎间隙融合技术并应用于CLIF 侧方入路融合器系统,由于避开与主动静脉接触,手术入路可自由选择左右侧,简单安全;2018年,公司研发掌握了内镜辅助经皮椎间隙融合技术,该技术主要运用于Zina 脊柱微创内固定系统和Halis 胸腰椎融合器产品中,攻克了微创椎间隙融合的国际难点,大大降低了手术难度和风险。此外,公司还积极进行3D打印、新材料应用领域的研发,满足了中国患者生理解剖特征的临床需求。

3. 募投项目投向

本次发行股数不低于发行后总股本的25%,发行股数不超过5133.35万股,发行后总股本不超过20533.35万股,拟募集资金用于与公司主营业务相关的生产项目、研发中心和营销网络的建设,能够扩大产能,提高自主创新能力,扩大产品市场占有率。

4. 适用估值方法建议

公司符合科创板上市标准中的:预计市值不低于人民币

10

亿元,最近两年净利润均为正且累计净利润不低于人民币

5,000

万元,或者预计市值不低于人民币

10

亿元,最近一年净利润为正且营业收入不低于人民币

1

亿元。

公司已有较为成熟和可持续的产品线,收入和盈利增长稳定持续,建议使用

FCFF

估值法或

PE

估值法进行估值。

5. 风险因素

5.1. 高值耗材降价幅度过大风险

国家医保局成立后规范高值耗材集中采购,未来高值耗材集中采购模式存在不确定性,或存在降价幅度过大风险,对公司业绩预测产生影响。

5.2. 新产品研发及注册风险

骨科植入耗材行业属于技术密集型行业,对产品研发和技术创新能力要求较高、研发周期较长,公司存在未来个别新研发产品无法及时完成注册的风险,进而延缓产品推广进程,并对经营业绩造成不利影响。

国君医药团队致力于专业、前瞻、深入研究,持续引领全市场医药研究!

特别声明

:

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。