1. 本周回顾和投资观点

本周市场综述:

本周A股继续上涨,上证综指报收于2553.8,环比涨1.5%;深证综指报收于7474.0,涨2.6%;沪深300指报收于3094.8,涨1.9%;创业板指报收于1261.6,涨1.3%;申万交运指数报收于2090.0,涨2.1%。交运行业子板块涨跌不一,其中航运板块涨幅最大(4.6%),机场板块跌幅最大(-1.1%)。本周交运板块涨幅前三为ST长油(241.0%)、锦州港(22.5%)、密尔克卫(16.8%);跌幅前三为德邦股份(-3.4%)、厦门港务(-2.4%)、德新交运(-2.2%)。

航空机场板块:

航空板块,

本周离岸人民币升值1.5%,人民币升值不仅为航空公司带来账面汇兑损益,同时影响人民币油价及其他外币支付成本。对三大航而言,单位人民币升值带来的业绩弹性是油价的近两倍。2019年民航工作会议明确民航业坚守安全底线,严把新航空公司设立、新运力引进、新增容量评估,严控主辅协调机场时刻容量,严控部分保障能力不足但业务量增长过快机场的航班增量,明确控总量的大方向不会改变。随着时刻执行率的逐步逼近上限,航空公司创造超额供给的空间持续收窄,叠加票价改革顺利推进,需求转好将促进运价弹性快速释放。2018年10月以来油价大幅下挫,显著降低航司航油成本压力,近期汇率出现升值迹象,同时市场逐步回温,三大外部环境变量均有显著改善,均利好航空股表现。继续推荐三大航,关注春秋、吉祥。

机场板块,

首都机场股价因北京一市两场资源配置政策出台剧烈波动,但我们观察到,2018年北京区域吞吐量或已达到1.07亿人次,而文件提及的2019吞吐量或仅为1.02亿人次,因此我们认为纵然新机场转场速度可能快出预期,但文件中提出的2019-2021年吞吐量规划或明显低于实际水平。2021年后首都机场将迎一次性时刻补偿,随后逐步放量,或逐步恢复至新机场投产前水平,因此首都机场的真实基本面变化或强于市场预期,长期推荐上海机场、首都机场股份,关注白云机场,深圳机场。

物流快递板块:

快递板块,

1月16日德邦将有IPO限售股解禁,本次涉及股权共1.18亿股,占总股本12.26%。本周是快递经营数据的真空期,下周开始将会陆续有行业及公司2018年12月经营数据披露。A股一线快递都拥有较为优秀的经营性现金流表现,但在资本开支巩固核心资产+管理改善优化网络能力带来成本优化的框架下,融资能力有助于快递公司之间的成本赛跑。当前快递短期投资上,我们认为通达系公司在估值上向下风险不大,进入2019年可能超预期的为公司与行业增速差、以及结合单价成本带来的业绩表现,关注韵达、申通、圆通,长期看好顺丰的综合布局。

物流板块,

7月1日起全面禁止不合规车辆运输车通行,当前需持续关注不合规运力是否被加速淘汰出市场,以及整车物流提价的力度是否超预期。我们建议关注建发股份、长久物流。

航运港口板块:

航运板块,

集运市场:

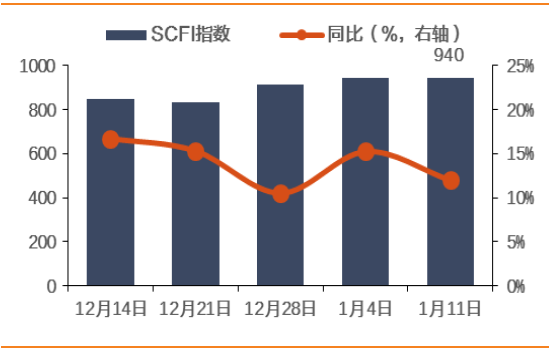

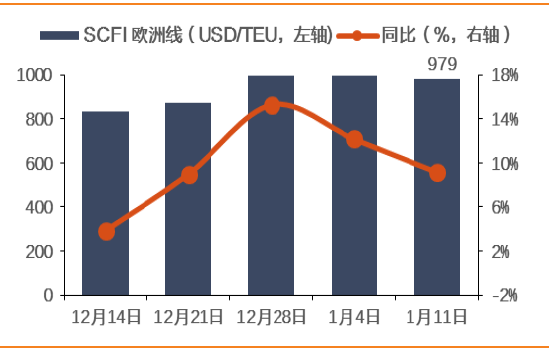

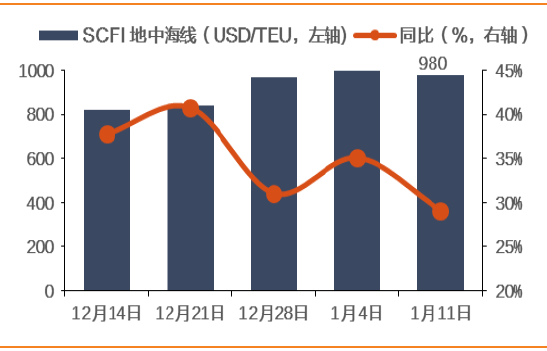

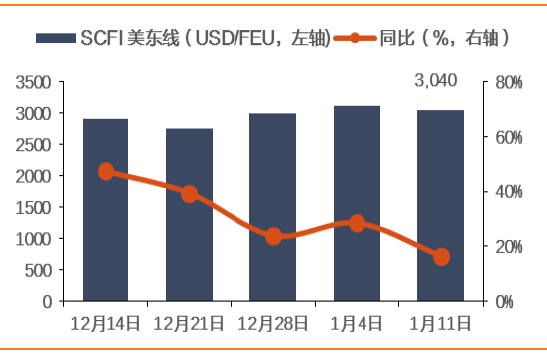

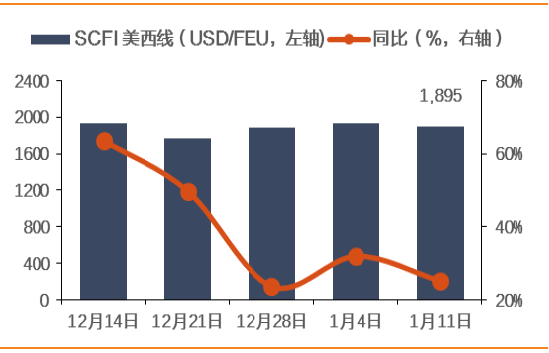

市场总体平稳,指数基本持平,1月11日SCFI环比上跌0.1%至940点,其中欧洲线运价跌1.7%至979美元/TEU,地中海线跌1.7%至980美元/TEU,舱位利用率维持在95%以上;美西线运价环比跌2.0%至1895美元/FEU,美东线跌2.5%至3040美元/FEU。G20会议后中美发表关税暂停声明,3个月的缓冲期叠加先前出口抢运部分透支后续需求,使得美线价格出现一定下行调整。我们判断贸易战的持续发酵以及反复波折会成为压制航运板块情绪面的黑天鹅,2019年的运价判断或前低后高。策略方面,当前集运板块总体供需虽有局部改善,但海外宏观特别是贸易摩擦的愈演愈烈,及带来衍生的油价和汇率波动,会给航运带来不确定性和悲观预期。

油运市场:

本周BDTI环比下跌6.9%至930点,BCTI涨2.6%至674点。2018年以来VLCC船拆解量大增,净增加为零,明年预计VLCC船运力增速保持低位。当前油运市场核心关注原油价格的变化,伊核制裁下市场拆船量、海上浮仓储油带来的边际变化等多个事件性催化,当前OPEC是否扩产存在一定不确定性;从长期来看,核心关注美油出口瓶颈解决运距增加以及IMO脱硫令对供给端的影响。我们建议关注中远海能、招商轮船。

散货市场:

1月10日BDI环比下跌6.2%至1189点,BDI继续下跌。从中期的角度,受VLOC矿砂新船陆续交付影响,并不利于航运业的复苏。我们认为从长周期的角度,未来三年国际干散货运输板块或仍处于底部盘整阶段。

港口板块,

营口港集团完成债转股,港航发展持股比例将至45.93%。辽宁东北亚港航发展有限公司注册资本已完成增至1.99亿,且更名辽宁港口集团有限公司。作为本轮港口整合过程中出现的第三家省级港口平台,招商局的入主有望带动东北亚港航对辽宁省港口资源整合、一体化运作进入实质性落地机遇期。当前北方港口资源平台建设整合已进入加速阶段,港口企业改革、整合、引入战略合作伙伴可能成为投资热点,中日韩自贸区进程或能提速。且随着国家对债转股政策的大力推进,债转股方案在港口层面执行存在可能。三重投资机会下,建议关注营口港、大连港、锦州港。港口行业面临国际以及中美贸易摩擦,叠加国家降低物流成本的政策导向,我们认为板块投资机会更多来自业绩增长以及长期受益于环保压力下“公转铁”新增货量的低估值标的,长期看好上港集团,关注日照港、唐山港。

铁路公路板块:

铁路板块,

大秦铁路12月数据披露,公司日均能量123.74万吨,同比减少0.52%。据新华社,中央经济工作会议在确定明年要抓好的重点工作任务时提到,要加快推动中国铁路总公司股份制改造,这是自2016年开始连续第三年中央经济工作会议点名铁路改革事宜,且表述逐渐走向深入细化。铁总于本周在京召开工作会议,首要的两件大事即为:办好规划建设川藏铁路和加快推动中国铁路总公司股份制改造两件大事,确保党中央重大决策部署落实落地。会议同时强调以铁路总公司股份制改造为牵引,进一步深化铁路管理体制和运行机制改革。投资上我们选择基本面改善+国企改革的公司,继续推荐:广深铁路在股价大幅调整之后,PB估值低至0.78x处于历史低位,公司地处广深地区,土地价值高,土地价值释放循序渐进;铁龙物流:今年继续受益于公转铁、沙鲅线有望量价齐升释放业绩弹性,另外公司运营铁路特种集装箱业务,业务拓展空间巨大,2018年业绩PE为18x;大秦铁路为高股息率品种,业绩稳健,战略地位重要。

公路板块,

本周交通运输部网站公布《公路法修正案(草案)》《收费公路管理条例(修订草案)》《农村公路条例(征求意见稿)》公开征求意见。与现行条例主要变化在于1)提高收费公路设置门槛;2)明确经营收费高速公路偿债期限和经营期限(改扩建可突破30年限制);3)完善政府收费公路“统借统还”制度,明确政府债务偿还主体;4)建立差异化收费、收费标准动态评估调整机制;5)取消省界收费站设置,取消收费站设置审批。高速公路政策靴子进一步落地,我们认为从几个方面边际利好上市公司:1)上市公司可通过新收购路产/路产改扩建扩大经营范围解决持续经营问题,突破30年的限制;2)通过高速公路降费降低社会物流成本的风险有望得到缓释,一方面高速公路经营主体偿债压力较大,较难大规模大范围降费,未来或将通过差异化收费(夜间、动态)来实现将本,另一方面此前多个省份早已开始探索高速公路降费,积极推进取消省界收费站,将通过通行效率的提升增效以降低总社会物流成本。策略方面,自下而上精选股息稳定、估值合理的标的,建议关注粤高速A、宁沪高速、深高速。

投资建议:

推荐上海机场、中国国航、南方航空、东方航空、大秦铁路,关注中远海能和招商轮船。

风险提示:

宏观经济超预期下滑;国企改革不及预期;航空票价不及预期;快递行业竞争格局恶化。

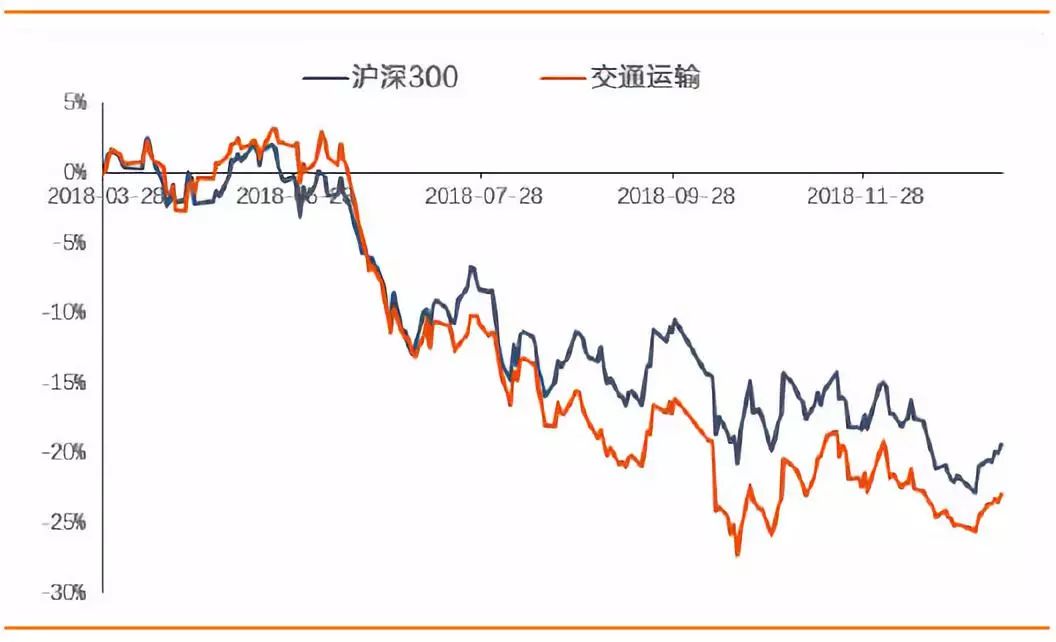

图1:交运板块表现(2018年3月28日以来)

数据来源:WIND,天风证券研究所

图2:

交运各子板块表现(2019.1.07-1.11)

数据来源:WIND,天风证券研究所

表1:

交运板块领涨公司

|

本周收盘价(元)

|

周涨幅

|

月涨幅

|

年涨幅

|

|

本周交运板块领涨个股

|

|

ST长油

|

2.8

|

241.0%

|

241.0%

|

241.0%

|

|

锦州港

|

3.4

|

22.5%

|

26.2%

|

26.2%

|

|

密尔克卫

|

32.9

|

16.8%

|

18.6%

|

18.6%

|

|

华夏航空

|

20.0

|

9.2%

|

7.1%

|

7.1%

|

|

宁波东力

|

3.1

|

7.8%

|

13.0%

|

13.0%

|

|

1月交运板块领涨股

|

|

ST长油

|

2.8

|

241.0%

|

241.0%

|

241.0%

|

|

锦州港

|

3.4

|

22.5%

|

26.2%

|

26.2%

|

|

密尔克卫

|

32.9

|

16.8%

|

18.6%

|

18.6%

|

|

保税科技

|

3.0

|

6.9%

|

13.9%

|

13.9%

|

|

中远海控

|

4.6

|

7.0%

|

13.6%

|

13.6%

|

|

19年交运板块领涨股

|

|

ST长油

|

2.8

|

241.0%

|

241.0%

|

241.0%

|

|

锦州港

|

3.4

|

22.5%

|

26.2%

|

26.2%

|

|

密尔克卫

|

32.9

|

16.8%

|

18.6%

|

18.6%

|

|

保税科技

|

3.0

|

6.9%

|

13.9%

|

13.9%

|

|

中远海控

|

4.6

|

7.0%

|

13.6%

|

13.6%

|

数据来源:WIND,天风证券研究所

2. 本周

重大

事件

2.1. 本周重大事件

表2:

重大事件回顾

(2019年1月07日-2019年1月11日)

|

细分行业

|

重大事件

|

|

机场

|

白云机场(600004.SH) 12月生产经营数据:进出港飞机起降合计41218架次,同比增长2.6%;旅客吞吐量5986774人,同比增长4.7%;货邮吞吐量合计171840.3吨,同比增长3.4%。

深圳机场(000089.SZ)公布12月份生产经营快报:旅客吞吐量422.93万人次,同比增长4.9%,货邮吞吐量10.79万吨,同比增长0.8%,航空器起降3.07万架次,同比增长3.3%。

|

|

港口

|

广州港(601228.SH)预计12月主要生产数据:完成集装箱吞吐量163.6万标准箱,同比增长11.2%;完成货物吞吐量3271万吨,同比下降4.9%。1-12月份累计完成集装箱吞吐量1878.6万标准箱,同比增长8.8%;累计完成货物吞吐量46528万吨,同比增长6.5%。

秦港股份(601326.SH)2018年度吞吐量382.38百万吨,同比增长0.46%。其中,秦皇岛港年度吞吐量222.05百万吨,同比下降6.60%;曹妃甸港年度吞吐量96.88百万吨,同比增长25.62%;黄骅港年度吞吐量63.45百万吨,同比下降3.54%。

北部湾港(000582.SH)公布2018年12月港口吞吐量数据:货物吞吐量为1421.64万吨,同比减少2.47%,其中集装箱完成30.89标准箱,同比增加29.77%。

|

|

航空

|

中国国航(601111.SH)2012年公司债券付息公告,票面利率5.10%,每手面值1000元,派发利息51元,付息日2019年1月18日。

|

|

物流

|

圆通速递(600233.SH)披露截至2019年1月6日,2018年6月16日披露的减持计划实施期限届满,云锋新创通过累计减持公司股份1267.38万股,占公司股份总数的0.45%。

原尚股份(603813.SH)设立广州控股孙公司:控股子公司广州原尚供应链管理有限公司以自有资金600万元,持股比例为60%在广州投资设立原尚佳汇(广州)供应链管理有限公司。并与广州百世邦实业有限公司签订租赁期为12年,合同总金额约为1.04亿元的《仓库租赁意向协议》。

顺丰控股(002352.SZ)2017年限制性股票激励计划中给予703名核心人才的111.32万股股票(占公司总股本的0.025%)于2019年1月11日解禁可上市流通。

建发股份(600153.SH)发行超短期融资券,计划发行总额10亿元,发行利率3.4%,发行价格100元/百元,期限247天,兑付日2019年9月13日。

|

|

航运

|

招商轮船(601872.SH)公布股票期权计划:授出股数不超过股本总额10%,首次计划将向激励对象授予5222.2股股票期权,占总股本0.861%。

中远海发(601866.SH)1.拟以4艘集装箱船舶作为转让标的及租赁物开展售后回租:公司拟以2.67亿美元向FPG下属公司出售上述船舶,同时FPG下属公司再以光租形式将上述船舶租赁给中远海发。2. 全资子公司中远海运租赁拟启动增资扩股相关工作,通过上海联合产权交易所公开挂牌征集投资方引进战略投资者。

中远海特(600428.SH)公布12月主要生产数据:运量126.61万吨,同比减少13.9%,周转量62.4亿吨海里,同比下降22.9%。

|

|

铁路

|

大秦铁路(601006.SH)2018年12月生产数据:大秦线完成货物运输量3836万吨,同比减少0.52%。日均运量123.74万吨。大秦线日均开行重车81.5列,其中:日均开行2万吨列车58.2列。2018年1-12月,大秦线累计完成货物运输量4.51亿吨,同比增长4.30%。

大秦铁路(601006.SH)与蒙华公司签订了《资本金募集协议》主要内容为出资20亿元,直接以股权形式投资蒙华铁路。完成本次资本金募集后,公司持有蒙华公司股份总数约3.34%的股权。

|

数据来源:WIND,天风证券研究所

3. 本周行业数据追踪

图3:BDI指数及同比(%)

数据来源:WIND,天风证券研究所

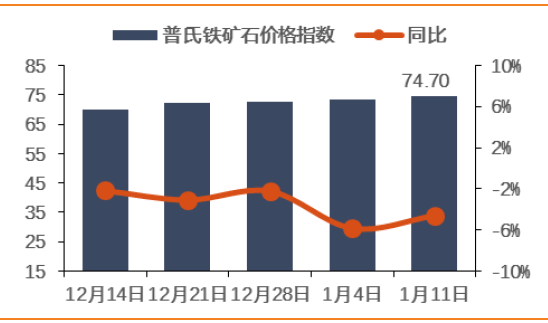

图4:普氏铁矿石价格指数及同比(%)

数据来源:WIND,天风证券研究所

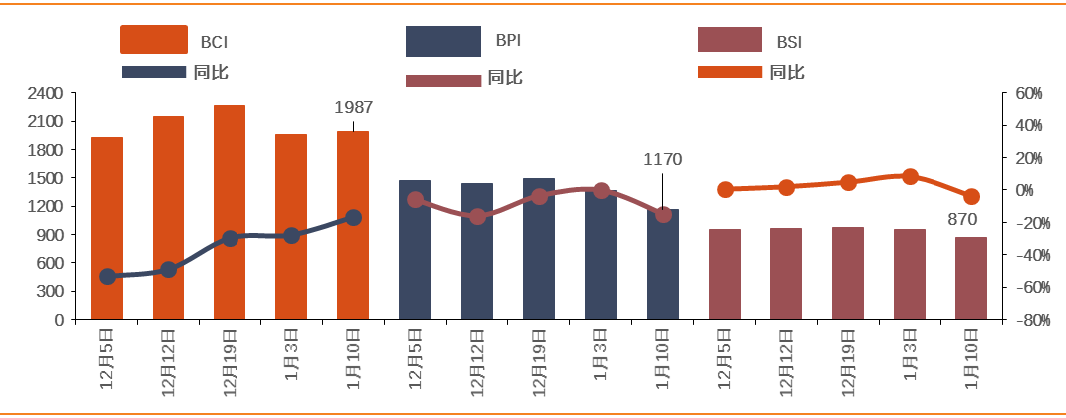

图5:BCI、BPI、BSI指数及同比(%)

数据来源:WIND,天风证券研究所

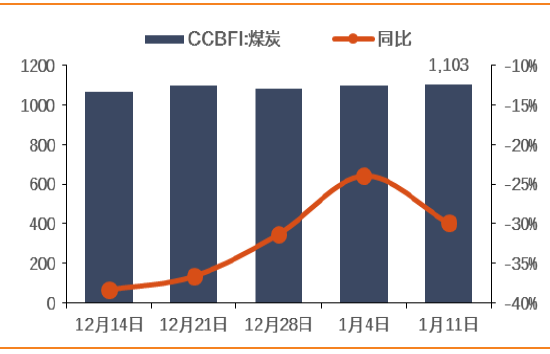

图6:中国沿海散货煤炭运价指数及同比(%)

数据来源:WIND,天风证券研究所

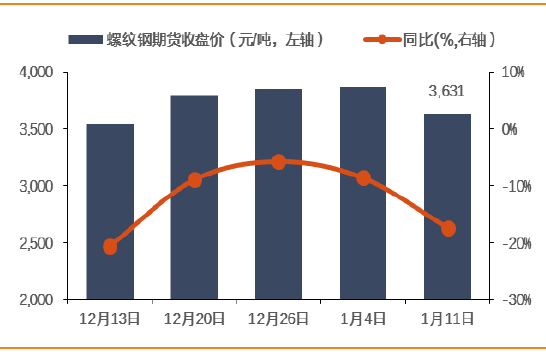

图7:螺纹钢期货收盘价(元/吨)

数据来源:WIND,天风证券研究所

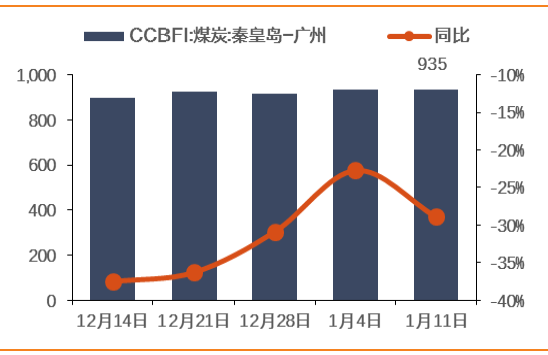

图8:秦皇岛-广州动力煤运价指数及同比(%)

数据来源:WIND,天风证券研究所

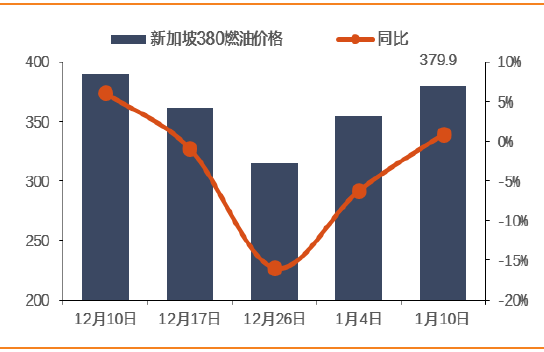

图9:新加坡燃料油价格(美元/吨)及同比(%)

数据来源:WIND,天风证券研究所

图10:油轮运价指数及同比(%)

数据来源:WIND,天风证券研究所

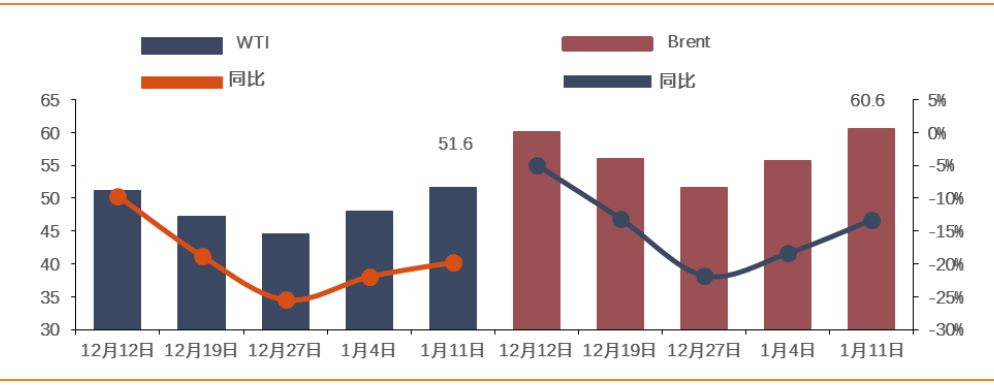

图11:国际原油价格(美元/桶)及同比(%

’

数据来源:WIND,天风证券研究所

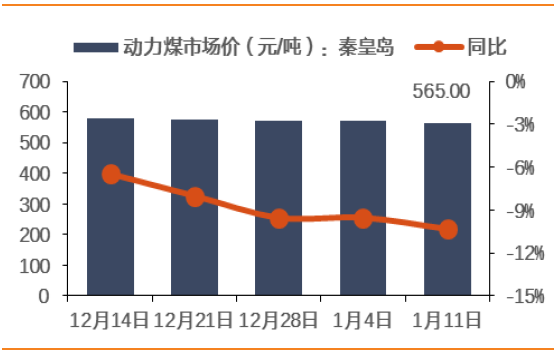

图12:动力煤市场价格(元/吨,秦皇岛)及同比(%)

数据来源:WIND,天风证券研究所

图13:

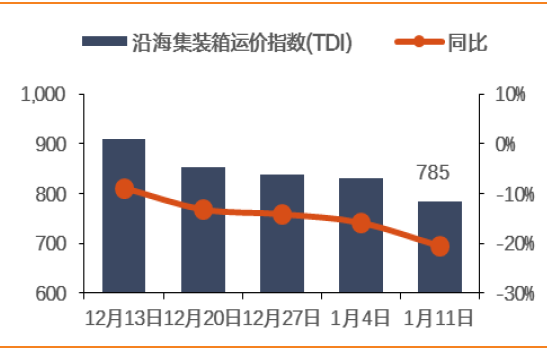

沿海集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

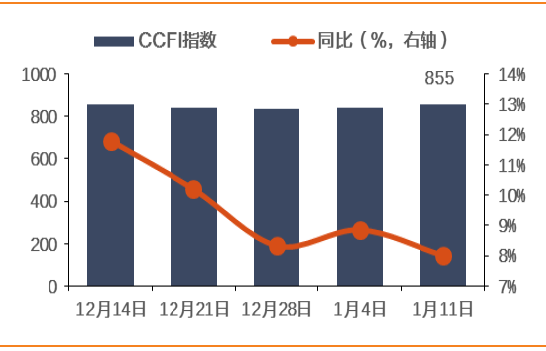

图14:中国出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图15:上海出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图16:SCFI欧洲航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图17:SCFI地中海航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图18:SCFI美东航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图19:SCFI美西航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

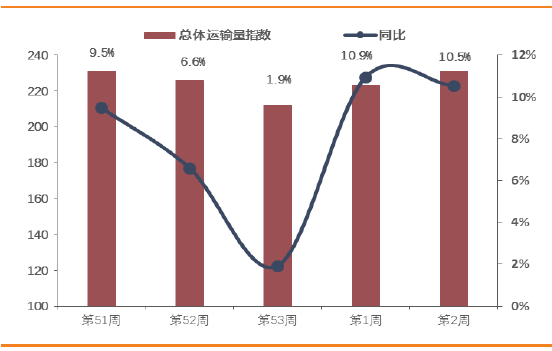

图20:航空总体运输量指数及同比(%)

数据来源:航指数,天风证券研究所

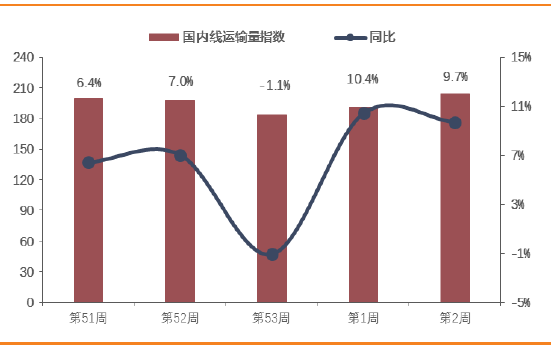

图21:航空国内

线

运输量指数及同比(%)

数据来源:航指数,天风证券研究所

图22:航空国际

线

运输量指数及同比(%)

数据来源:航指数,天风证券研究所

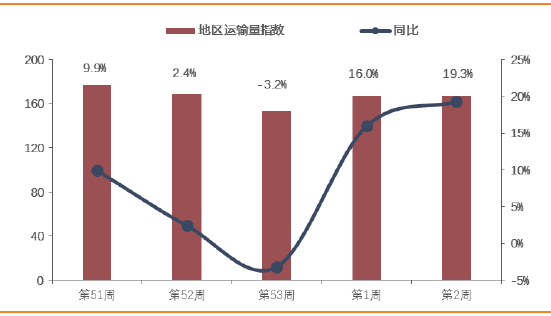

图23:航空地区

线

运输量指数及同比(%)

数据来源:航指数,天风证券研究所

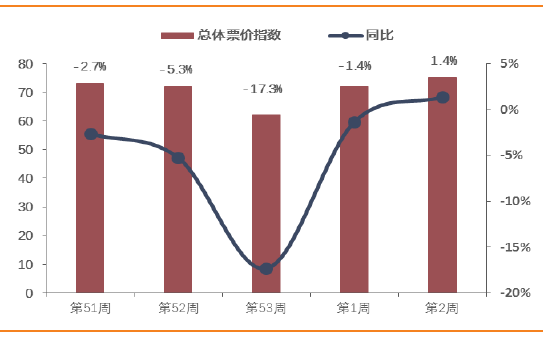

图24:航空总体票价指数及同比(%)

数据来源:航指数,天风证券研究所

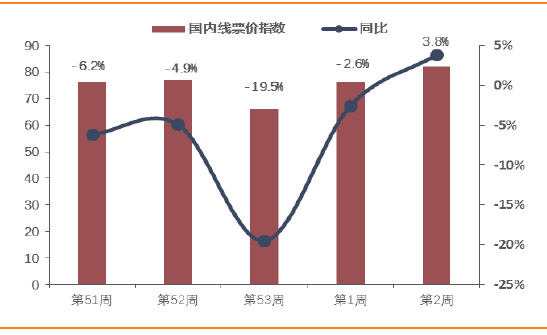

图25:航空国内

线

票价指数及同比(%)

数据来源:航指数,天风证券研究所

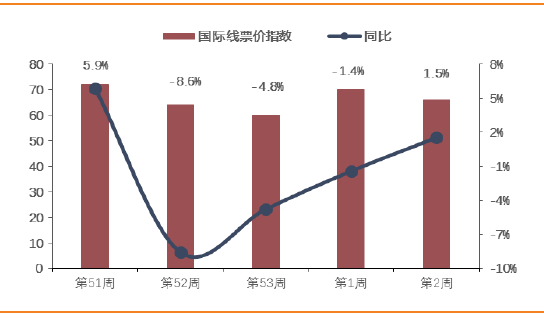

图26:航空国际

线

票价指数及同比(%)

数据来源:航指数,天风证券研究所

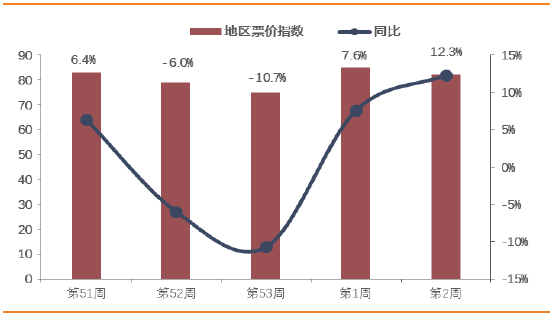

图27:航空国地区

线

票价指数及同比(%)

数据来源:航指数,天风证券研究所

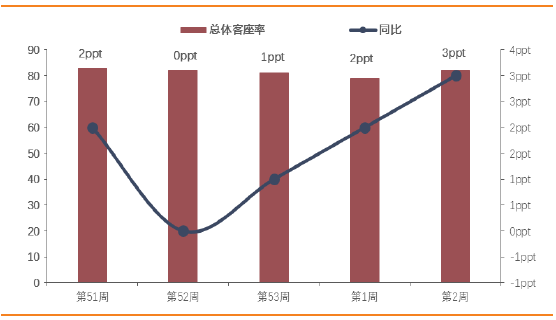

图28:航空总体客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

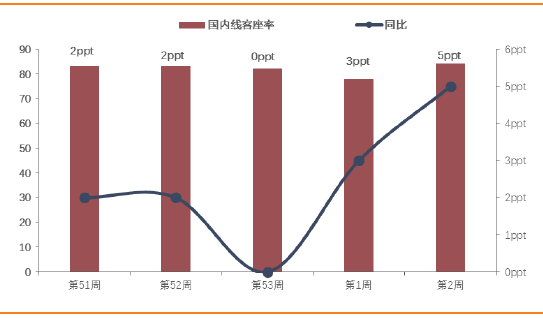

图29:航空国内线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

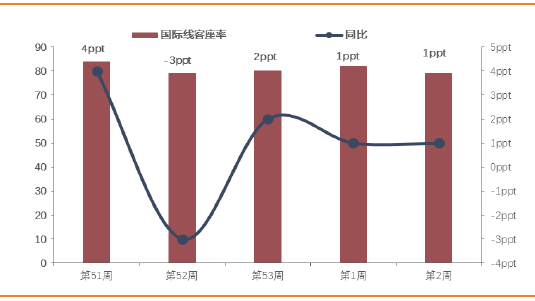

图30:航空国际线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

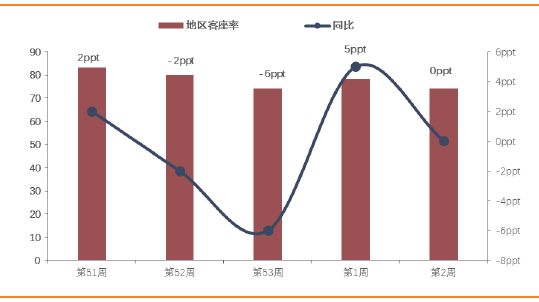

图31:航空地区线客座率(%)及同比(ppt)

数据来源:航指数,天风证券研究所

图32:未来60天航空预定饱和度

数据来源:航指数,天风证券研究所

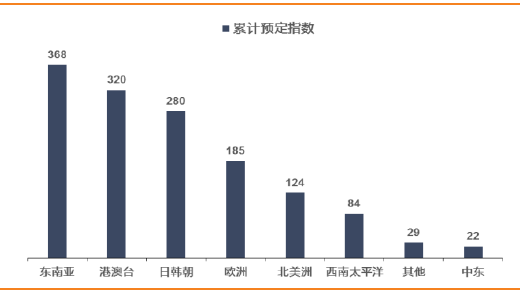

图33:境外热点目的地累计预定指数

数据来源:航指数,天风证券研究所

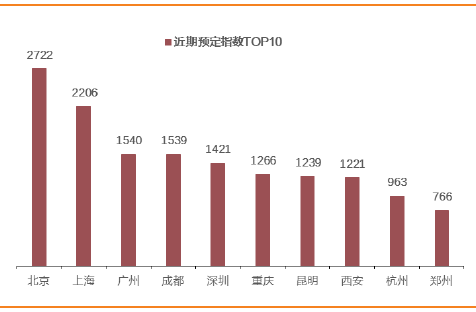

图34:国内热点目的城市近期预定指数---国内线

数据来源:航指数,天风证券研究所

图35:

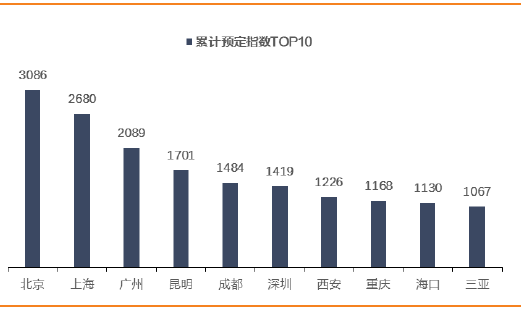

国内热点目的城市累计预定指数---国内线

数据来源:航指数,天风证券研究所

图36

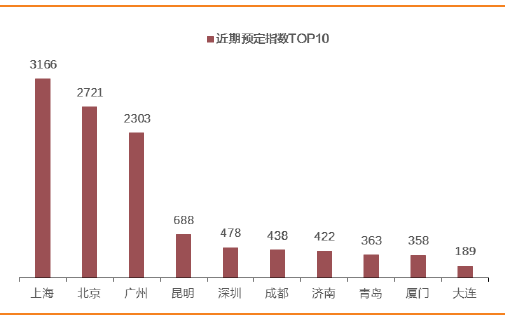

:国内热点目的城市近期预定指数---国际线

数据来源:航指数,天风证券研究所

图37:国内热点目的城市累计预定指数---国际线

数据来源:航指数,天风证券研究所

图38:大陆以外热定地区

数据来源:航指数,天风证券研究所

4. 近期交运个股解禁情况

4.1

.

近期交运个股解禁情况

表3:

近期交运个股解禁情况

|

证券简称

|

解禁日期

|

解禁数量(万股)

|

解禁前流通股数量(万股)

|

流通股占比%

|

解禁后流通股数量(万股)

|

流通股占比%

|

|

德邦股份

|

2019-01-16

|

11,765.89

|

10,000.00

|

10.42

|

21,765.89

|

22.67

|

|

中远海特

|

2019-02-04

|

45,620.44

|

169,044.64

|

78.75

|

214,665.08

|

100.00

|

|

嘉友国际

|

2019-02-06

|

420.00

|

2,800.00

|

25.00

|

3,220.00

|

28.75

|

|

春秋航空

|

2019-02-12

|

11,631.77

|

80,014.50

|

87.27

|

91,646.27

|

99.95

|

|

北部湾港

|

2019-02-13

|

97,708.13

|

26,317.52

|

18.98

|

124,025.65

|

89.45

|

|

楚天高速

|

2019-02-22

|

3,530.81

|

149,139.51

|

86.30

|

152,670.32

|

88.35

|

|

华夏航空

|

2019-03-04

|

9,562.52

|

4,050.00

|

10.11

|

13,612.52

|

33.99

|

|

宏川智慧

|

2019-03-28

|

3,753.63

|

6,083.00

|

25.00

|

9,836.63

|

40.43

|

数据来源:WIND,天风证券研究所

5. 标的预测

表4:主要

标的预测

|

板块

|

公司名称

|

盈利预测(EPS 元)

|

PE(TTM)

|

PB(LF)

|

|

|

2017A

|

2018E

|

2019E

|

|

|

|

航空

|

南方航空

|

0.48

|

0.29

|

0.63

|

29.7

|

1.4

|

|

东方航空

|

0.44

|