重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

海通有色团队:施毅、陈晓航、甘嘉尧

短期来看,FED长短端国债收益率逼近,全球经济衰退预期增强,激发避险需求(2018年12月24日周报《长短端利率收敛激发贵金属避险需求》中详述逻辑)。中期来看,如果FED改变货币政策(从紧缩到宽松),会成为刺激贵金属上行的最大动能。贵金属板块中,我们认为白银价格弹性高于黄金。

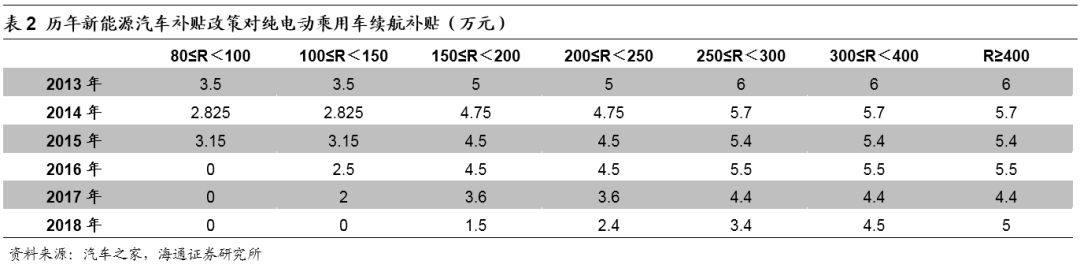

2019年新能源汽车行业即将迎来新一轮的行业政策调整。我们认为补贴退坡将继续推进,同时双积分交易制度也将开始影响行业发展。在经过了2018年的快速发展后,我国新能源汽车行业初具规模、欣欣向荣。根据中汽协数据,1-11月新能源汽车产销量分别完成105.35万辆和102.98万辆,较上年同期增长64%和68%,中汽协预计,2018年我国新能源汽车总销量将超过120万辆,2019年总销量有望达到160万辆。

由于2020年是新能源汽车补贴全面退出的时间点,我们预计2019年补贴退坡力度较大。据中国汽车工业协会秘书长助理许海东透露,2019年新能源汽车补贴至少要在今年的基础上再降低30%。根据电池中国网的了解,2019年补贴可能将不设过渡期,动力电池系统能量密度低于140Wh/kg的车型可能将拿不到补贴。新一轮的补贴退坡后,我们认为车企将会要求中游企业降价以压缩成本,来尽可能对冲补贴下降对于新能源汽车售价的影响。不断提升的能量密度和里程要求也将继续推动动力电池向高镍化发展和提高新能源汽车的单车带电量,对上游镍、钴、锂需求也将有拉动作用。

另一方面,试运行了一年的双积分交易制度也将在2019年正式实施。具有新能源汽车先发优势的企业可以通过出售新能源汽车积分来取得收益。根据乘联会测算数据2018年1-11月新能源汽车积分占比达到15.1%,其中11月达到29.8%,远远超过了2019年“双积分”政策10%的占比要求。考虑到国内汽车增速已明显放缓,中汽协预计2019年全年国内汽车销量增速为0,而新能源汽车产销量仍将上行,因此我们认为新能源汽车积分占比还将提升。这意味着从全行业看,新能源汽车积分供给较为充足。

但是因为不同车企对新能源汽车业务发展的重视程度不同,车企之间取得积分的分布并不均匀。未来在新能源积分考核的压力下,我们认为传统车企将会推出新能源车型、或者向拥有富余积分的车企购买。这在一定程度上将会刺激传统车企转型且奖励新能源汽车业务发展较快的企业,起到促进行业发展的积极作用。

【本周(12月24日- 12月28日)价格走势】

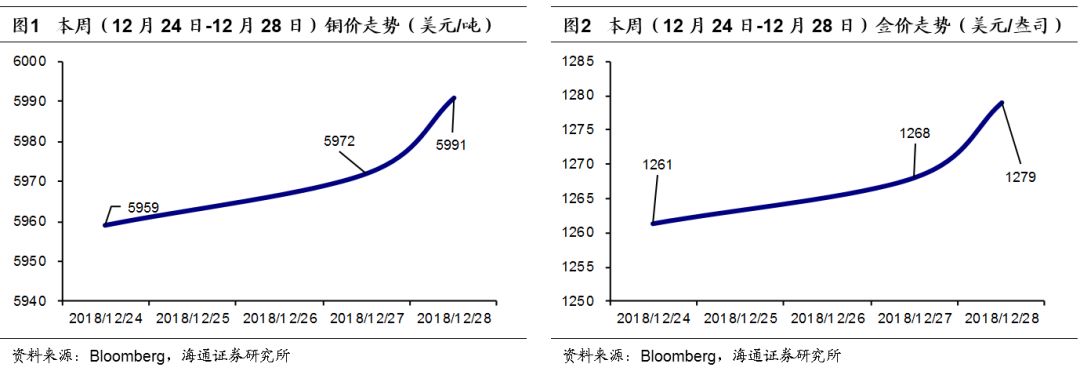

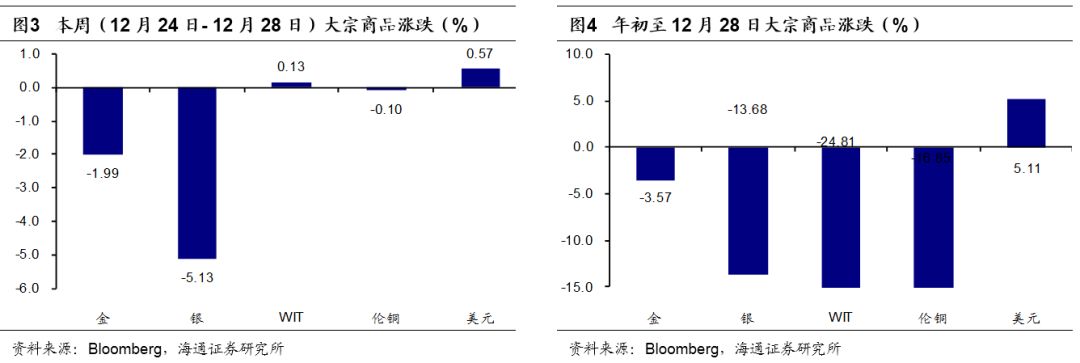

本周(12月24日- 12月28日)金价下跌1.99%,银价下跌5.13%,WTI原油价格上涨0.13%,伦铜价格下跌0.10%,美元指数上涨0.57%。

【重要经济数据梳理】

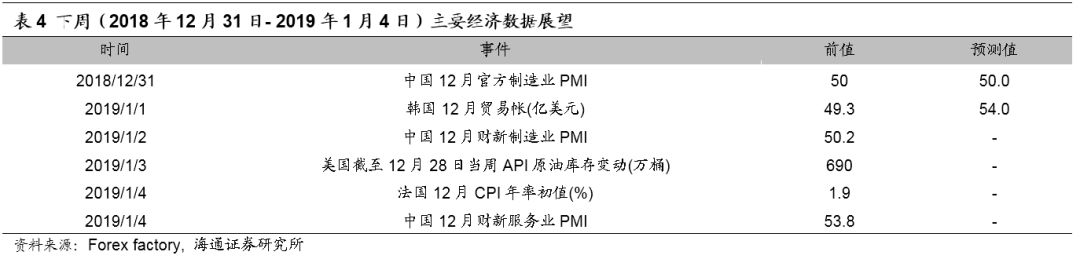

下周(2018年12月31日-2019年1月4日)众多海内外经济指标将陆续公布。下周一公布中国12月官方制造业PMI,前值为50,预测值为50.0;下周二公布韩国12月贸易帐(亿美元),前值为49.3,预测值为54.0;下周三公布中国12月财新制造业PMI,前值为50.2;下周四公布美国截至12月28日当周API原油库存变动(万桶),前值为690;下周五公布法国12月CPI年率初值(%),前值为1.9;下周五公布中国12月财新服务业PMI,前值为53.8;下周五公布英国11月央行抵押贷款许可(万件),前值为6.71。