五一假期,休市期间,A 股并没什么好消息。

坏消息或许有。

假日期间公布了 4 月的 PMI,PMI 为 51.2%,比上月回落 0.6 个百分点;非制造业 PMI 为 54.0%,比上月回落 1.1 个百分点。两项数据虽有回落,但仍位于荣枯线以上。

对此,民生证券宏观团队的点评这么说:

作为先行指标的 PMI 出现回落,预示本轮短期繁荣周期可能已经见顶,警惕经济下行风险。1、从实体经济看,预计二季度地产投资将出现下滑,基建或继续回落,需求进一步下滑。2、从金融体系看,去杠杆、防风险仍是主线,监管收严,短期内难见转向,货币政策中性稳健,流动性偏紧。3、决策层对于经济运行下限的忍耐度有所提高,短期尚看不到监管冲击与周期回落倒逼政策转向的信号。

「流动性偏紧」,民生证券的点评还是很含蓄的。

相比之下,几天前天风证券首席经济学家刘煜辉在一次论坛上是直接喊出了: 货币市场利率中枢步入上升通道,「间歇性钱紧」将是常态 。

今年又回到了 2013 年,因为我们又看了和 2013 年相同特征的出现:信用市场开始结冰,「资产荒」转化为 「负债荒」。费雪(1933)「债务 - 通缩理论」 揭示了这一转化的过程——这是一个完整的信用泡沫幻灭的过程。…… 资产荒到负债荒,去年还是资产荒,资产荒可能是个伪命题,因为资产荒背后的镜像反映的就是加杠杆的过程,这是一个硬币的两面,两个过程相互的自我证实、自我强化,收益率越下,所需杠杆率越高,所需资产就越多,机构越是疯抢。大家回忆一下去年 7 月份中国金融市场的场景。反转的时候,就演变成负债荒,收益率越上(资产开始冰冻),越是缺钱。直到部分资产冻死,才能真正从 「荒」 中解脱出来。当然央妈放水冲沙强行把利率摁下去,也能图一时之快。

虽然刘煜辉老师从我几年前追看他微博开始,他就对中国经济持悲观态度以至于被一些分析文章吐槽过,不过看看最近的债券利率数据,的确是要有 「钱紧」 的担忧的。

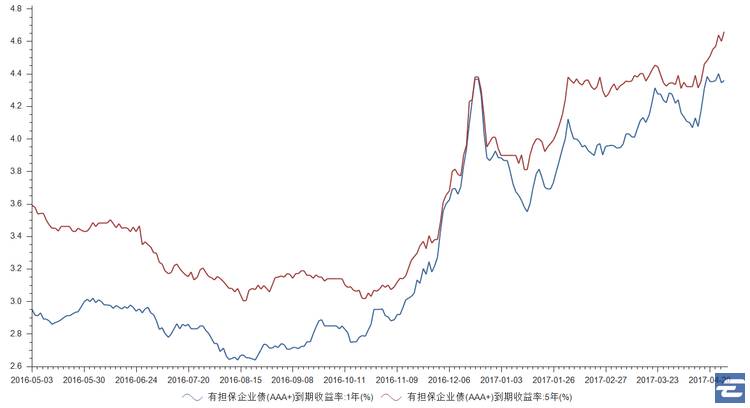

看看下图企业债 1 年期和 5 年期的利率水平,尤其是 5 年期,最近一段时间真是火箭发射版的飙升。如果是从去年下半年到现在的大框架下看,5 年期从 3.0% 到如今 4.6% 的水平,那个快啊。

AAA + 的企业债尚且是这样的水平,更不要说信用差一点的了。

微信公众号《前沿观察》以下的这段描述,可以让我们对于近期的信贷市场有一个更直观的认识:

4 月 27 日,一家名叫贵州贵龙的实业公司发行的一笔 5 年期 AA 级的企业债利率竟然高达 7.8%。募集资金用于搞物流园的建设。

要是放在去年,这个利率不敢想象。而今年,7% 以上的并非个案,据报道称 4 月下旬就有 7 支 7% 以上的债券。这些还算幸运的,因为有的根本发不出去。

更多的公司则选择取消发行。2017 年以来将近 1 千亿规模的债券取消或推迟发行。据统计,4 月份有 136 支债券取消或推迟发行,而上周就有 69 支,占到一半。

就连 AAA 级的万科上周也取消了 15 亿元规模的中期票据的发行计划。

股民,一般是不太关注债市的。但是,有两个字,相信老股民都会记忆犹新: 钱荒 。

虽然刘煜辉说的 「钱紧」 和「钱荒」还是有一字之差的,但是其实钱紧一失控,也就是钱荒的。

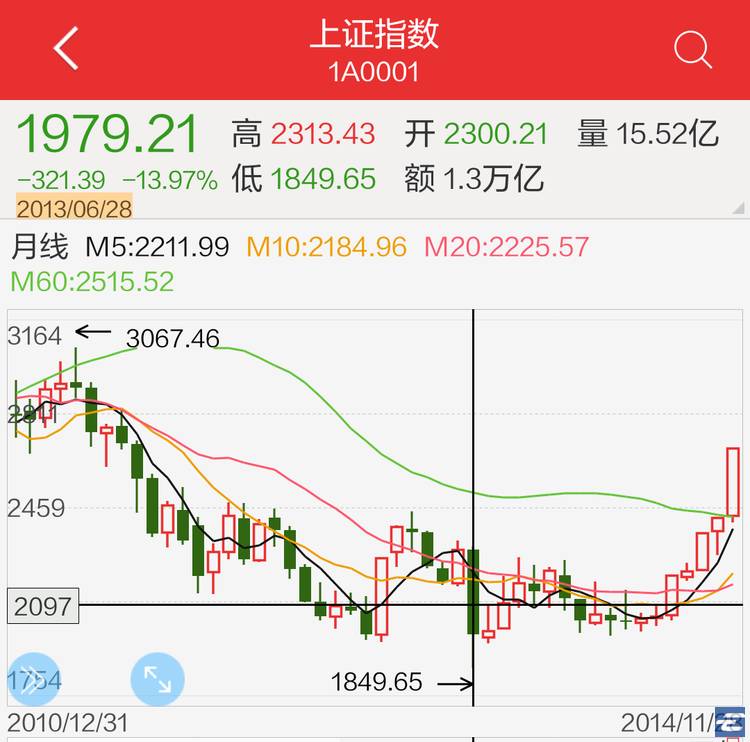

至于钱荒的杀伤力,看看 2013 年 6 月钱荒那次 A 股的大阴线,也就一目了然了——当月上证指数大跌 13.97%。

当然,政治局刚刚进行了关于 「金融安全」 的集体学习——上一次关于金融安全的集体学习已经是 10 年前的事情了。照理说,监管层有了 2013 年的教训,应该是会竭力避免 「钱紧」 失控变成钱荒的。

然后,即使只是钱紧,对于 A 股也不是什么好事情。

老读者都熟悉的徐彪兄,一直有一个用企业部门现金解释 A 股的模型。在最近的那篇《A 股盈利整体爆发背后的真相:关于 16 年年报和 17 年一季报的几点重要思考》中,徐彪兄再次强调了这个观点: 企业部门手里有钱,不一定会去买股票,但企业部门手里没钱的时候(不管是因为赚不到钱,还是赚到了钱但是用到了其他地方),股票市场的表现通常都不会太好 。

钱紧,对于企业的货币资金自然不是好事。对于这个问题,徐彪兄是这么看的:

从历史数据来看,财务费用的同比增速往往滞后与银行间利率(或者说是广谱利率)大约 1-2 个季度左右,银行间利率从 16Q4 开始确立上行的趋势,从目前经济增长的腾挪空间来看,金融去杠杆大概率要继续推进,而相应的利率水平也是易涨难跌,所以对于财务费用的增速来说,17Q1 向上的拐点已经确立,今年应该会继续上行并维持在较高水平。

财务负担加重,这对于 A 股显然不是好事。如果是好光景赚得动,重一点也就重一点了,但现在的经济景气度,显然算不上这样的好光景——PPI 会不会下行,显然是近期要关注的核心问题。

如果说 「钱紧」 对于 A 股上市公司是一个缓慢的缺氧过程,那么显然 A 股需要面对的挑战还不仅于此。

来自监管部门对于投机的打击,则是对于流动性的一个直接「窒息」。

《经济观察报》描绘了当下监管的力度,不妨体会一番:

现在证监会和交易所其实对异动交易盯得特别严,资金量大点的机构不管是买入还是卖出都会受到监管,稍微动作大点,交易所的电话就打过来了,他们的电话还不是打给我们实际操作人员,而是直接就打给了公司老板,所以我们根本不敢有太大的动作。

所以,当下的 A 股,超跌之后或许有反弹,但是 A 股投资者还是自求多福,多多保重。

▌ 择时模型一览

◢ 海龟模型

上证指数:空

上证 50 指数:空

沪深 300 指数:空

中证 500 指数:空

中小板:空

创业板:空

◢ 二八模型

空仓

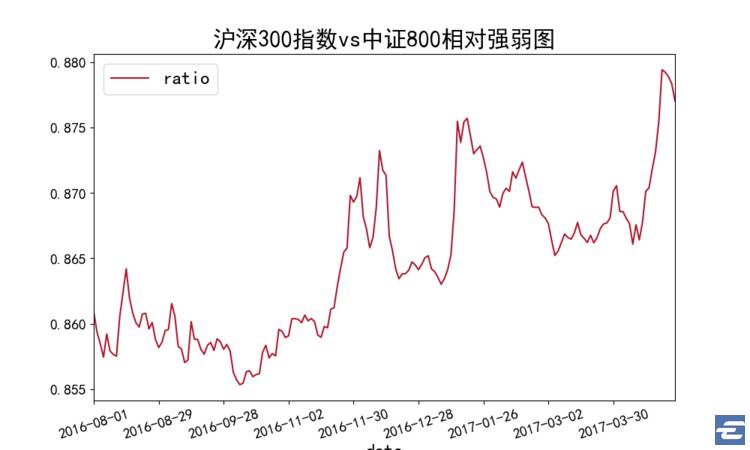

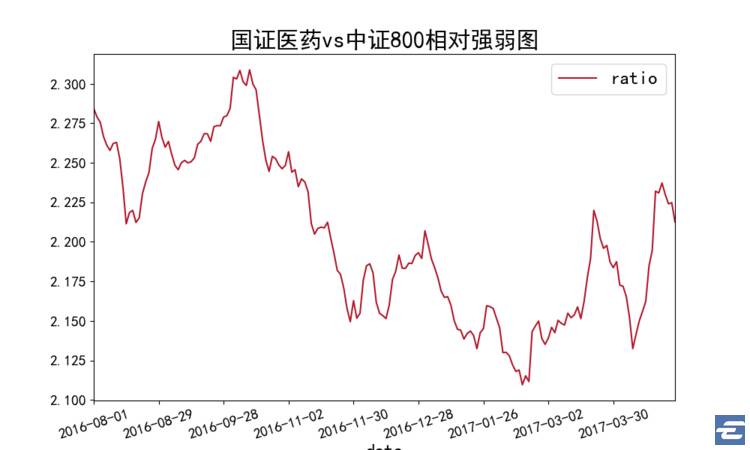

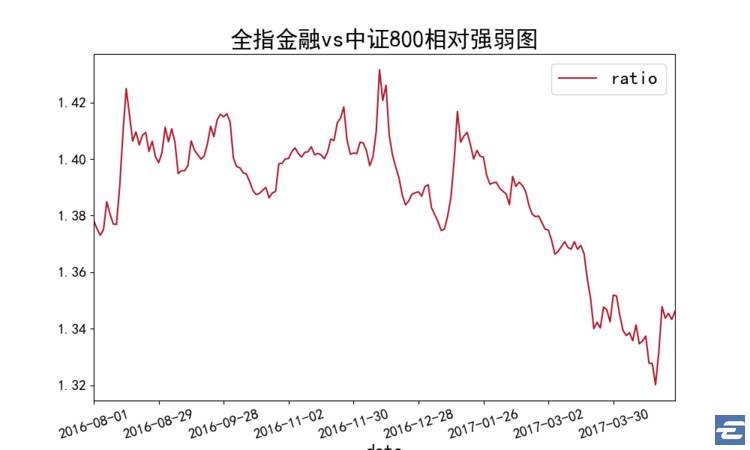

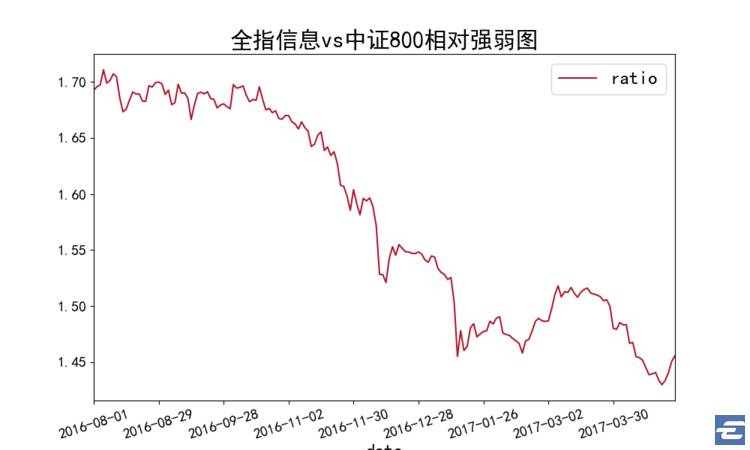

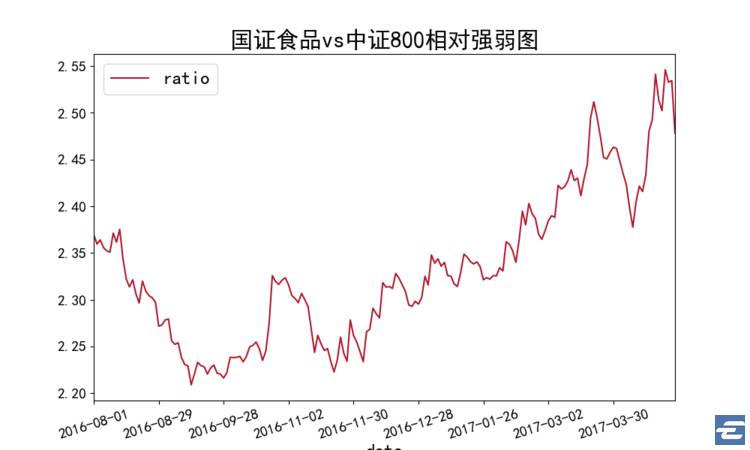

▌ 核心指数相对强弱走势一览

用法: 相对强弱值上涨,意味着相应的行业相对标的正在走强。除了可以直接观察比值的走势,也可以借用新高、阻力支撑等传统趋势分析的技术进行分析

◢ 沪深 300 指数

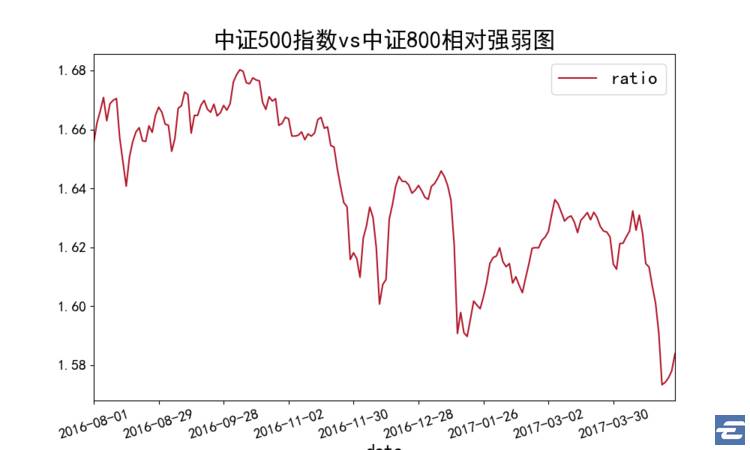

◢ 中证 500 指数

◢ 国证有色

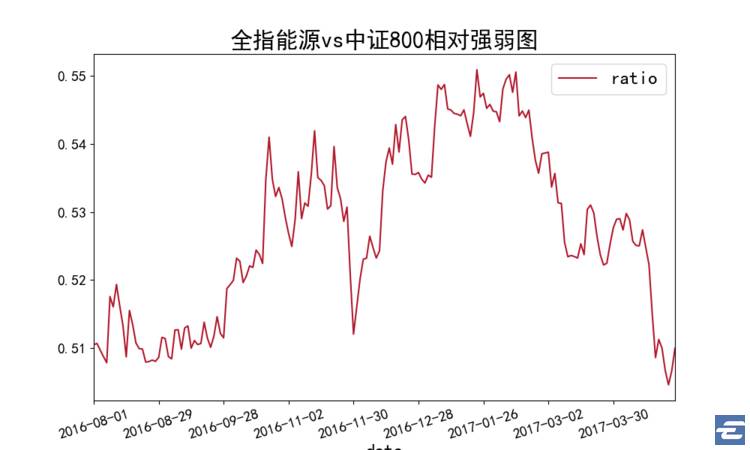

◢ 全指能源

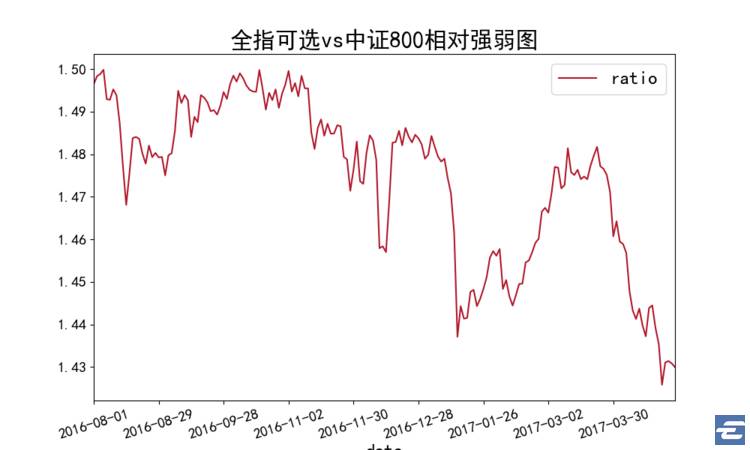

◢ 全指可选

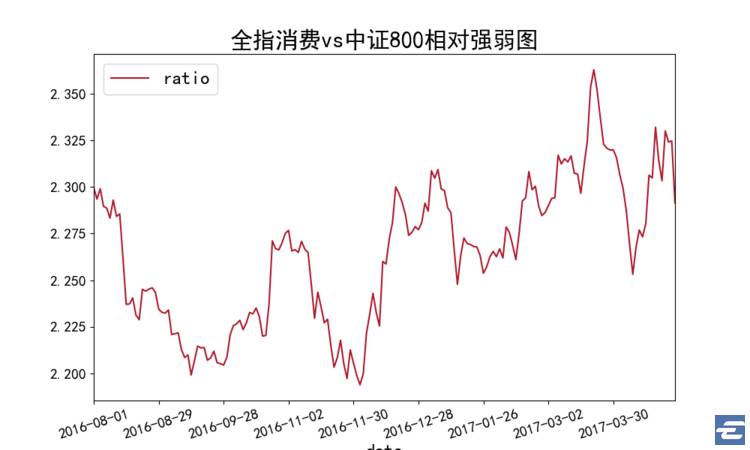

◢ 全指消费

◢ 国证医药

◢ 全指金融

◢ 全指信息

◢ 国证食品

◢ 中证军工

▌ 主要规模指数近期表现一览

▌ 主要行业指数近期表现一览

EarlETF(ID:Seekingbeta_earl)是由张翼轸撰写的原创投资理财微信公众号,是WeMedia自媒体成员之一,WeMedia是自媒体第一联盟,覆盖5000万人群。详情搜索“wemedia2013”