【中报回眸:有哪些增量信息?】上周过后,上市公司的中报已经全部披露完毕。我们在6月末的周报中梳理了中报期市场可能出现的机会,【应合规要求,此处有删减,请参见正式报告】后来得到了市场的印证。而当时间走过中报期,预期已经变成事实(或者被证伪),交易性机会的时间窗口早已过去,此时更值得关注的是在中报背后,有哪些值得注意的增量信息。在此,我们对上市公司中报及转债中的重点个券进行梳理,供投资者参考。

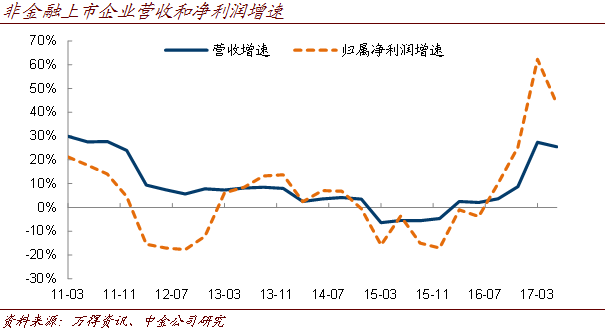

首先,总体情况如何?以可比样本来看,非金融上市公司上半年净利润增速达到37.5%,营收增速达到26.6%,虽相比一季度略有回调,但总体仍比市场预期略强。中金研究分析,“虽然受到基数影响,下半年上市公司的业绩增速同比可能放缓,但放缓程度有望好于市场目前偏悲观的预期”。

分解来看,归属净利润的增长一方面得益于营收的增长(当然,周期股产品的涨价在此功不可没),另一方面利润率也有正面贡献。其中,毛利率基本持稳,而三费比率继续下降。

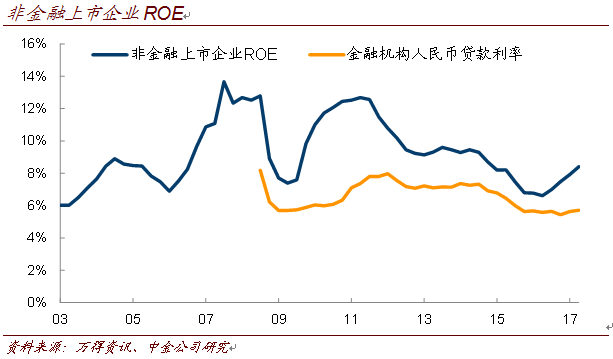

上市公司ROE继续回升,资本开支随之提高。非金融上市公司的ROE达到8.4%左右的水平,连续第四个季度回升,且是15年以来的新高,与贷款利率差进一步拉大。随之而来的,上市公司资本开支增速提升。总体上,至少从上市公司的层面来说,经营环境在继续改善。

分行业看:

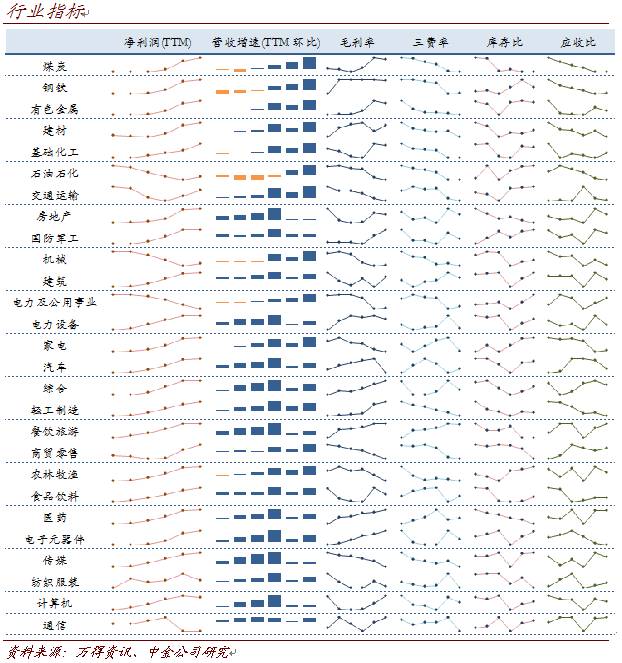

1、煤炭、钢铁等周期行业的净利润增长在意料之中,在产品价格大幅上涨的情况下,三费对价格敏感度不高,因而占比下降,毛利率则基本保持上季度水平。应收账款、票据占比总体仍处于下降趋势,暂时看不到上市公司以降低信用门槛的方式“促销”;

2、除周期外,毛利率呈趋势性上行的板块包括国防军工、轻工制造、餐饮旅游、医药、电子元器件以及计算机;

3、多数行业库存比例提升,但房地产去库存依然明显,轻工制造、餐饮旅游、商贸零售、医药及纺服的库存也在下降。

总体看,除周期股的靓丽在意料之中意外,医药、轻工、电子元器件等基本面也有比较明显的改善。业绩下滑的行业主要包括电力、农业、通信等。

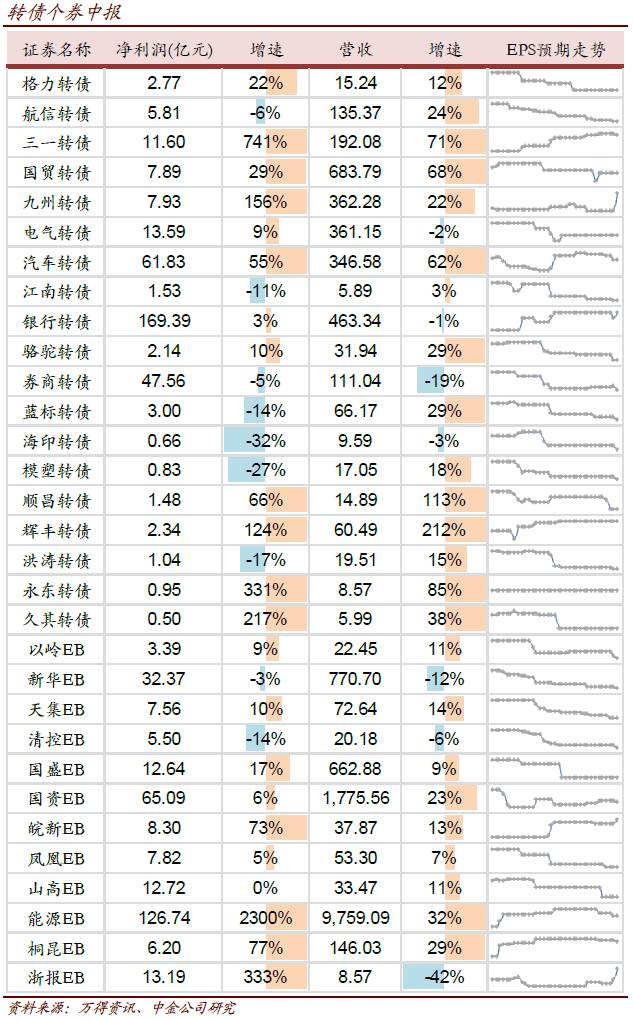

转债中的个券方面,我们将转债个券实际业绩汇总如下表。

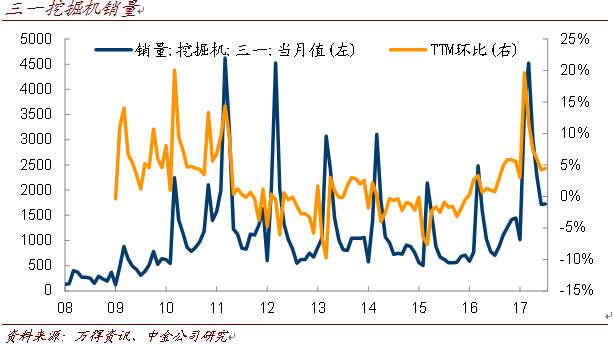

三一转债:从报表来看,营收192亿元,增长71%,净利润11.6亿元,增长741%。

【应合规要求,此处有删减,请参见正式报告】

收入基本与投资者预期相符(挖掘机增长102%),Q2毛利率环比下降5.3%。

【应合规要求,此处有删减,请参见正式报告】

久其转债:上半年营收6亿元,增长38%,归属净利润为5014万元,增长217.4%。而公司此前的预测区间为4300万元~5085万元,实际业绩接近预测区间上沿。

【应合规要求,此处有删减,请参见正式报告】

上半年互联网总收入3.5亿元,增速达到72.7%,其中瑞意恒动、上海移通分别贡献0.5亿元和1.9亿元。

【应合规要求,此处有删减,请参见正式报告】

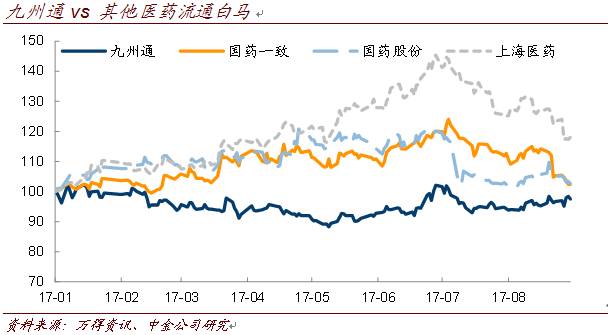

九州转债:上半年营收在362亿元,归属净利润7.93亿元,增速分别为21.63%、155.73%,扣非归属净利润增长32%。

【应合规要求,此处有删减,请参见正式报告】

从最主要的药品业务来看,收入294亿元,增长16.81%,但毛利率提升0.88%,达到7.65%,从而毛利增长了32%。

【应合规要求,此处有删减,请参见正式报告】

电气转债:上半年营收361亿元,归属净利润13.6亿元,增长8.78%。

【应合规要求,此处有删减,请参见正式报告】

具体来看:火电收入137亿元,增长1.3%,毛利率18.8%,增长1.1%;新能源收入53.46亿元,增长8%,毛利率达到23.2%,大幅增长4.5%;工业装备收入115.5亿元,下降0.7%,毛利率21.2%,下降1.8%;现代服务业收入82.8亿元,下降1.1%,毛利率16.8%,增长2.2%。

【应合规要求,此处有删减,请参见正式报告】

上海电气上半年新订单503亿元,下降26%,在手订单2480亿元,较年初增长1.6%。

【应合规要求,此处有删减,请参见正式报告】

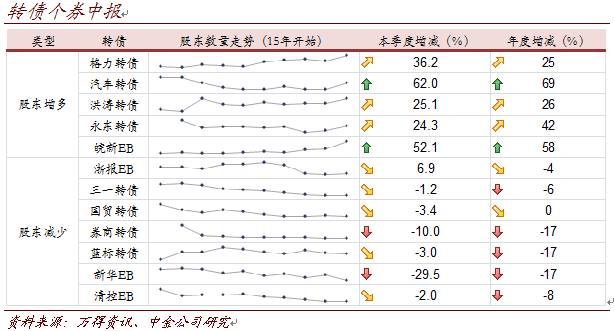

除业绩本身之外,股东数目也是重要信息。一般来说,股东数目如果明显减少,证明存在资金吸筹,抛盘也将变轻,后市走强可能性大。反之,如果股东数目明显增多,则是“散户化”的表现。在实际测试中,“股东数目增多—>后市走弱”这一链条具备更加明显的统计显著性。

【应合规要求,此处有删减,请参见正式报告】

【转债研判】

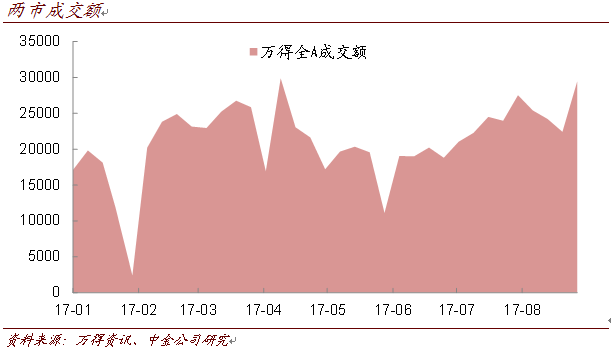

股市突破之后,没有出现令投资者失望的回踩,同时成交量略有抬升。上周初股指在券商的带领下继续上扬,没有再度回撤,一定程度上验证了此前突破的“成色”。从几大指数来看,除前周上证综指突破外,万得全A突破年内高点,临近去年11月末高点。创业板指有效突破7月初高点,半年线也被成功突破。当然,沪深300、上证50指数则早已进入上行趋势。同时,成交量的问题一定程度上得到解决(此前虽然突破,但成交量没有跟进),上周一、周五两个交易日两市成交额突破6400亿元,周度成交额仅仅低于今年四月初。因此,客观地说,市场总体处于偏上行的趋势中。但值得注意的是,上证50指数逆势走跌,银行、保险等承压,市场过快的节奏依然会被抑制。

总体上,我们保持此前的判断,结合市场情绪(打板指数依然强劲)、企业盈利的情况来看,市场系统性风险不大。不过,市场情绪距离最能达成一致的时点还有一段距离,过快的上涨依然会面临反作用力,积极寻找结构上阻力最小的方向。

结构上,我们近期提到了几个比较看好的方向:1、主流题材的重新活跃,如近期提到的国改、雄安以及苹果等;2、金融板块中相对滞涨、顺股市周期的券商股;3、中报行情逐步走过后,产品价格依然强势的涨价标的;4、TMT中盈利增长、前期因板块整体颓势而被错杀的品种。上述方向基本已经得到了市场完美印证,目前仍然看好。此外,市场情绪已经又弱转强,结合时间点的考虑,此前受益维稳预期的标的如今可能反而将受到更多抑制,已经不是阻力比较小的方向,例如此前“以大为美”的思路恐将受到挑战。

转债方面,上周又有一只新EB发行,但为何不见转债?17巨化EB上周发布发行公告,规模20亿元。

【应合规要求,此处有删减,请参见正式报告】

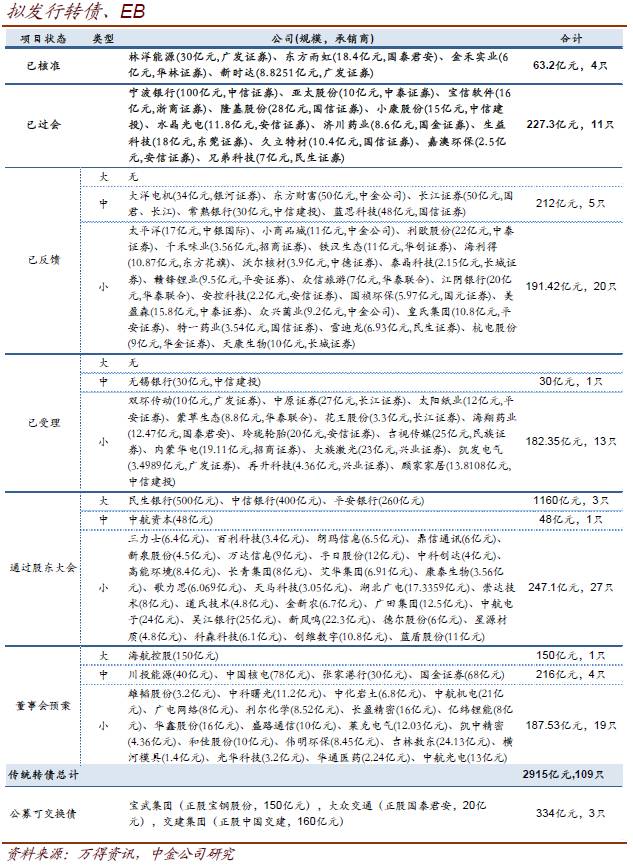

不少投资者询问过,为何近期只见EB不见转债?毕竟,EB一定程度上只是替代品,市场更加期待的还是自带转股意愿属性的传统转债。根据我们了解,由于EB的发行主要依据《公司债发行与交易管理办法》,而转债则要等待此前的《证券发行与承销管理办法》(征求意见稿)正式实施,才能按照信用申购的方法发行,这也造成近期看到的主要是EB发行而未见传统转债出现。当然,这不意味着传统转债再度陷入停滞,近期几只EB的发行显然未造成资金面的明显波动,是正面的案例。而转债目前预案已经突破100只,金额超过2900亿元,其中15个已经过会,未来一旦新规落地实施,转债至少保持每周一只的发行节奏问题不大。对于转债估值,近期虽然溢价率受到挤压,但仍不算低。我们近期也反复提到,未来投资者的选择空间会越来越大(新券的价格会更加合理),“券荒”很难出现,不必担心转债估值会扶摇直上。同时,随着绝对价位的提升,一些品种的安全边际已经不明显(高绝对价位或者溢价率虚高),值得提高警惕。

总体上,对于转债,结合股市的性质、转债估值水平和选择空间,我们保持近期的建议,在存量券中寻找结构性机会,找准方向,并结合新券上市的节奏把握吸收筹码的机会。

【应合规要求,此处有删减,请参见正式报告】

【转债/公募EB拟发行跟踪】

【应合规要求,此处有删减,请参见正式报告】

新增7只转债发行方案,包括和佳股份(10亿元)、伟明环保(8.45亿元)、吉林敖东(24.13亿元)、横河模具(1.4亿元)、光华科技(3.2亿元)、华通医药(2.24亿元)、中航光电(13亿元)。

当周嘉澳环保转债方案过会,规模1.85亿元,目前已经有15只转债已经过会(含核准)。不过,转债如果按新规发行,可能需要等到新规发布,因此近期均为EB发行。

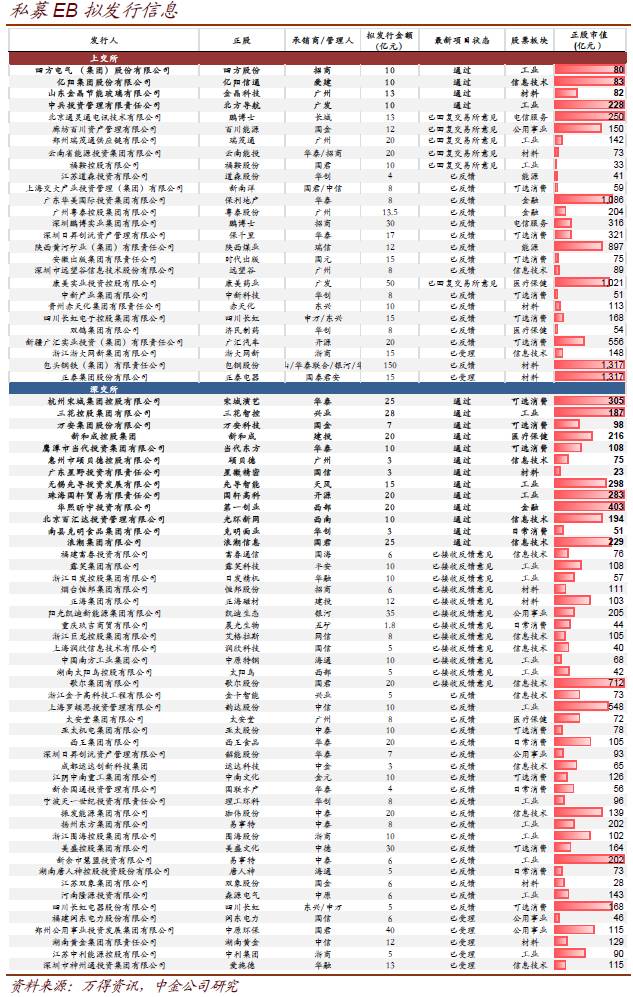

【私募EB信息追踪】

上周新增3个私募EB发行预案:

1)江苏中利能源控股有限公司:正股中利集团,发行额5亿元,承销商为浙商证券;

2)深圳市神州通投资集团有限公司:正股爱施德,发行额13亿元,承销为华融证券;

3)正泰集团股份有限公司:正股正泰电器,发行额15亿元,承销商为国君。