我们每周对于半导体行业的思考进行梳理,从产业链上下游的交叉验证给予我们从多维度看待行业的视角和观点,并从中提炼出最契合投资主线的逻辑和判断。

回归到基本面的本源,从中长期维度上,扩张半导体行业成长的边界因子依然存在,下游应用端以5G/新能源汽车/云服务器为主线,

具化到中国大陆地区,我们认为

“国产替代”是当下时点的板块逻辑,“国产替代”下的“成长性”优于“周期性”考虑

。

整机厂商(以华为为例)供应链的国产化替代是重要的投资主线。叠加5G+国产替代逻辑的国内半导体供应商,从产业链价值角度,我们重点推荐圣邦股份/卓胜微/紫光国微/兆易创新/闻泰科技/

中报季临近,设计公司指引超预期,五大财务数据/指标彰示设计行业底部拐点出现。

我们结合产业情况,详细分析汇顶科技、紫光国微、卓胜微、圣邦股份、兆易创新五家IC设计公司的营收/净利润同比增速、毛利率、存货、研发费用占比五个方面的财务数据/指标,预计设计公司的业绩或迎来拐点,提醒投资者关注随后业绩预告及正式财报的披露。

对于设计公司而言,2018Q3-2019Q1是需求下降/库存消化时期,同比有所下滑,同时期国产替代的新料号开始获得验证,获得AVL资格,新料号在2019Q2渗透进入下游,拉动相关公司业绩超预期。

封测方面,

据产业链调研,二季度开始,我们看到封测产能利用率逐月回升,预计5月份开始,产能利用率达到90%以上。

我们认为,“国产替代”加持下的上游设计企业追加订单是本轮封测企业回暖的推手,我们预计下半年封测行业将迎来业绩环比的迅速增长。

关注长电科技/华天科技行业机会。

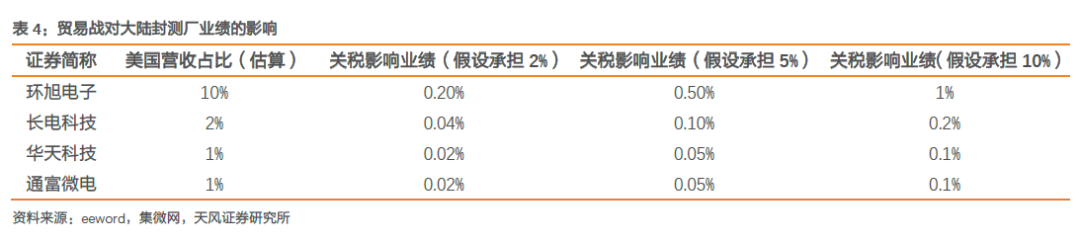

根据我们测算,美国针对3000亿商品的征税,对大陆封测厂影响甚微。

特朗普上周宣称美国自9月1日起将对价值3000亿美元的中国进口产品征收10%的关税,根据我们的测算,大陆封测厂商长电科技/华天科技/通富微电以及环旭电子直接对美出口占比并不高,我们保守估计分别为2%、1%、1%,10%,在贸易战对公司业绩分别2%/5%/10%影响的三种假设下,业绩影响仅有0.1%-1%。

我们认为消息释出对于相关企业的每次回调,都是好的机会,

先进封装的进步、5G对SiP需求的拉动、封测业的回暖,都是基本面的加持。

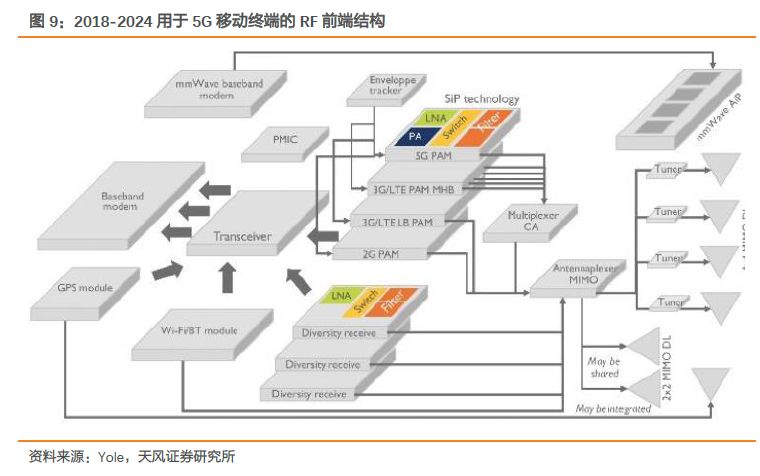

5G带来SiP大规模增量需求,RF SiP引领拥有该技术的OSAT厂商成长。

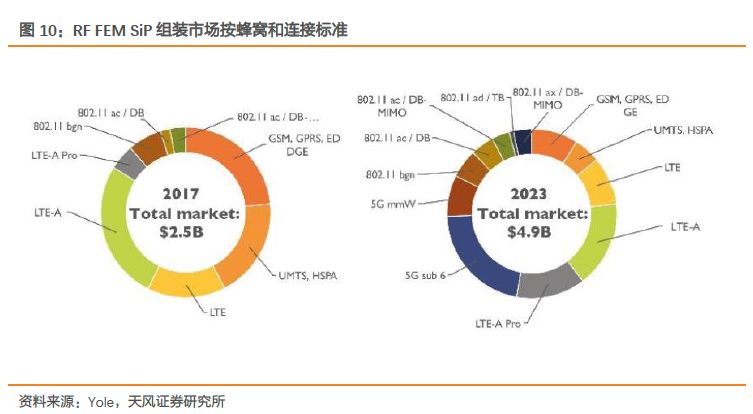

5G带来RF SiP前端模块SiP市场的总额为33亿美元;

五年后,即2023年,预计CAGR将达到11.3%,达53亿美元。

高通公司是5G RF解决方案的重要供应商,但它作为Fabless公司,需要将所有SiP装配外包,这位OSAT带来了更多的商机。

长电科技、华天科技、环旭电子、通富微电都是国内领先的拥有RF SiP能力的供应商。

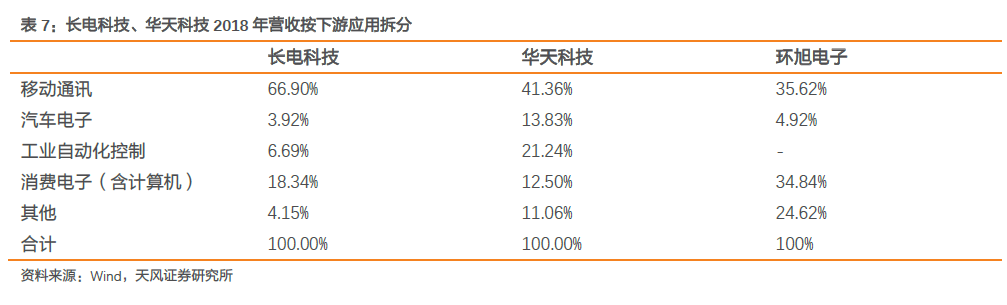

且长电科技、华天科技、环旭电子的手机通讯相关封测收入占比较高,涉及到的产品包括手机射频类和主芯片类产品,5G带来的射频类器件含量提升将拉动相关企业的成长动能。

我们认为未来三年是:1.下游应用:出现5G等创新大周期;2.供给端:贸易战加速核心环节国产供应链崛起速度。

两大背景下,我们看好低估值、业绩增长趋势明朗、受益创新+国产化崛起的核心标的,持续推荐优质核心资产。

我们重点推荐:

圣邦股份

(模拟芯片)/

卓胜微

(射频前端)/

兆易创新

(合肥长鑫进展顺利DRAM国产替代)/

紫光国微

(国产FPGA)/

长电科技

(5G芯片封测)

闻泰科技

(拟收购分立器件龙头安世半导体)/

环旭电子

(5G SiP) /

北京君正

(拟收购ISSI)

贸易战对国内封测厂影响甚微

我国在封测领域的全球地位较高

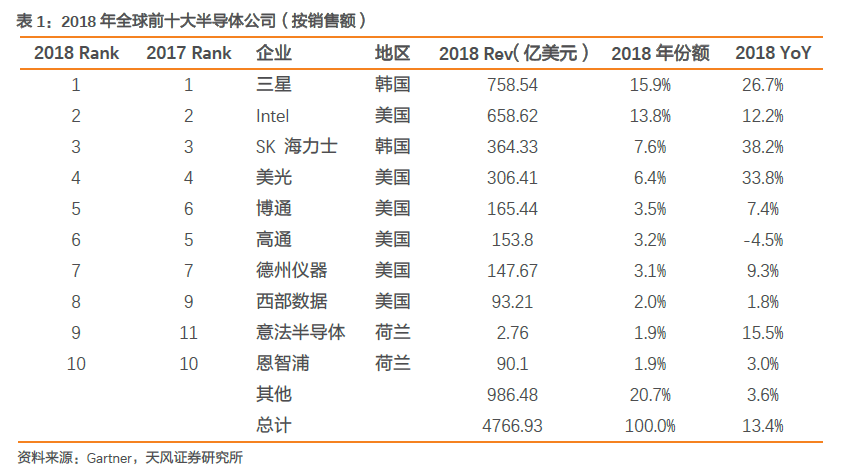

美国半导体产业全球领先,但封测业产能早已向亚洲转移。

2018年全球前十大半导体中美国独占6家;

2017年,总部位于美国半导体公司的销售额达1889亿美元,占据全球半导体市场的46%,占据中国半导体市场的50.5%。

美国封测产能向亚洲转移。

从产业链环节看美国IDM企业的产值也占了全球IDM产值约一半;

最上游的设备业方面美国企业占据全球约47%的市场份额,其中84%的制造设备销往美国以外的地区;

美国设计业占全球IC设计总产值的65%;

在制造领域也起到一定的引领作用。

但是在封测业方面,美国从上世纪60-70年代开始逐步将封测产能向亚洲转移,目前美国本土封测业产值较小。

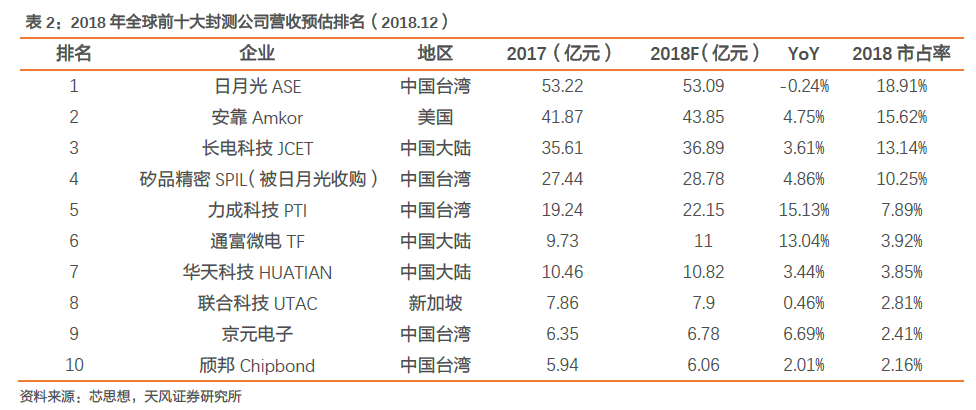

全球封测前十大厂商中,中国大陆及台湾厂商占据大壁江山,

共计占全球封测业营收的62.53%,其中大陆三强长电科技、华天科技和通富微电总共占20.91%;

美国只有一家安靠公司,不过实力雄厚,市场份额占到15.62%,但是只是第一名日月光投控(原日月光+矽品)的29.16%的一半,可见日月光并购矽品后的实力大增,龙头效应进一步显著。

大陆封测企业对美直接出口占比非常低,几乎不受贸易战影响

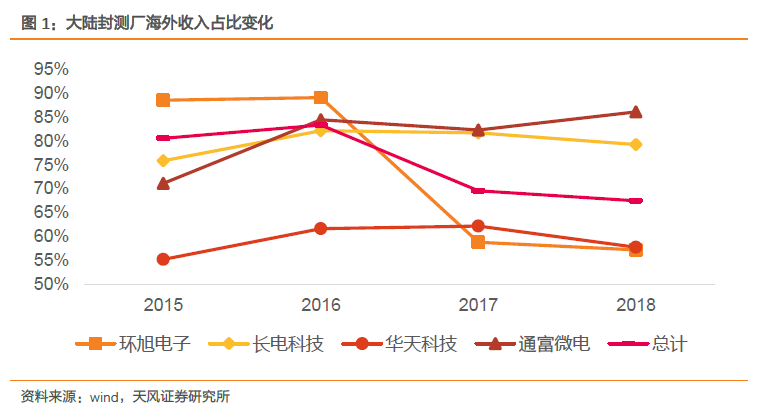

大陆封测厂商对外出口占较大但内销占比逐步扩大。

我国台湾地区和大陆是全球主要的封测厂所在地,自然对外出口是公司收入的一大来源。

随着我国国产替代的推进,自产率不断提高,海外收入占比在2017年下降明显,从2016年的83%降到了70%,2018年继续下降,根据我国发展目标,2025年芯片自产率将从2015年12%的上升到70%,封测厂商内销的占比将进一步扩大。

封测厂直接对美出口占比很小,贸易战几乎不影响公司业绩。

环旭电子、长电科技分别表示其直接对美国出口比例不到10%、2%,通富微电也表示直接对美国出口比例较小,贸易摩擦对公司未造成直接影响,华天科技对外销售比例一直处于相对的地位,我们保守估计环旭、长电、华天、通富四家企业对美直接出口比例分别为10%、2%、1%、1%,分别假设关税影响业绩2%\5%\10%的情况下,对业绩的影响在0.1%-1%的范围,的确几乎不影响业绩。

并且随着国内自产率的提升,贸易战对大陆封测厂的影响进一步减弱。

贸易战升级的消息释出,造成相关企业的股价回调,都是重新布局的机会。

基本面角度看,先进封装的进步、5G对SiP需求的拉动、封测业的回暖,都是布局封测业企业的大好时机。

大陆商向先进封装转型态势良好,5G带来SiP大规模增量需求

大陆商向先进封装转型态势良好

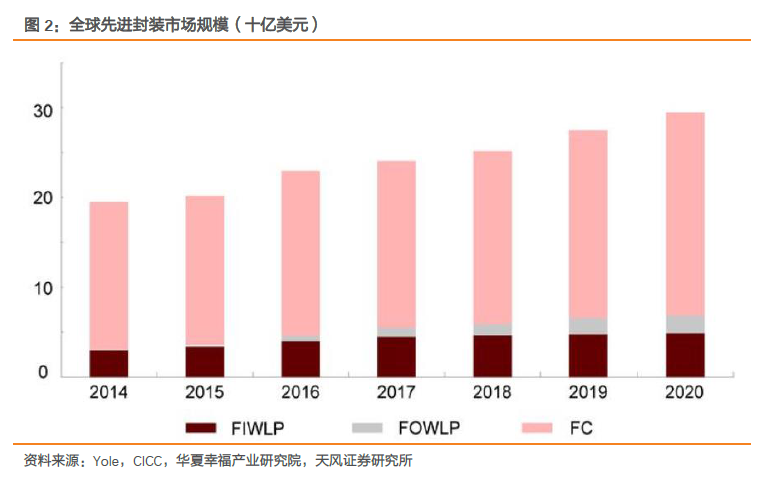

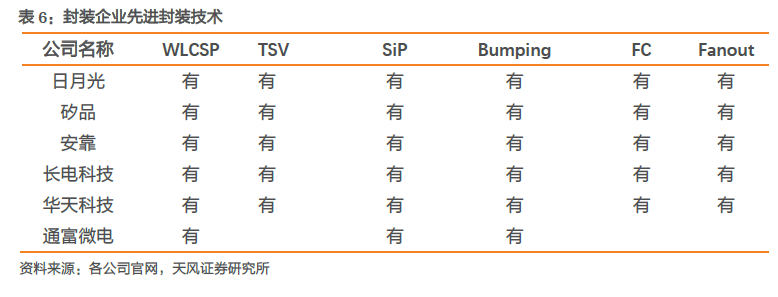

全球封测向先进封装趋势发展,其中FC技术占比最大,大陆三强紧跟市场布局。

据Yole数据,2017年先进封装产值超过200亿美元,产业全球占比38%左右,到2020年,预计产值将超过300亿美元,占比44%。

其中,FC技术在先进封装市场中占比最大,2017年FC市场规模达186亿美元,全球占比34%,占先进封测总值90%。

2017到2022年,预计全球先进封装2.5D&3D、FO、FC等技术的市场年复合增长率分别为28%、36%和10%,远高于4.5%的封测市场平均增长。

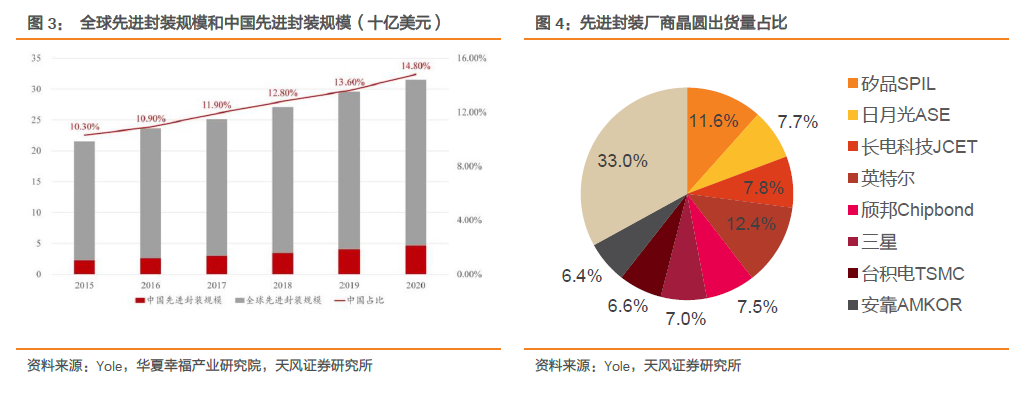

中国先进封装市场产值全球占比较低,但是成长迅速,占比在不断扩大。

Yole数据显示,2017年中国先进封装产值为29亿美元,占全球11.9%,到2020年将达到46亿美元,占全球14.8%。

数据显示,中国封测企业2018年在先进封装领域加速提高产能,增长率高达16%,是全球的2倍。

长电科技在收购星科金鹏之后,其先进封装产品出货量全球占比7.8%(2017年),排名第三,仅次于英特尔和矽品。

大陆三强长电科技、华天科技和通富微电三家厂商持续扩充产能布局,在BGA、WLCSP、Bumping、FC、TSV、SiP等先进封装领域布局完善,紧跟市场对封装行业的需求。

三家大陆企业包括环旭电子均有5G时代关键的SiP技术。

先进封装转移速度较缓慢,国内封测厂商市占率有望进一步提高,且赚取到向先进封装布局的宝贵时间。

根据VLSI数据,2017年先进封装出货量约为35%,VLSI预测下游客户群向先进封装转移的速度暂时会放缓,传统封装依然占据主导。

对于大部分产能来自传统封装的中国企业而言,这将有利于国内封测企业进一步提高市占率。

5G带来SiP大规模增量需求

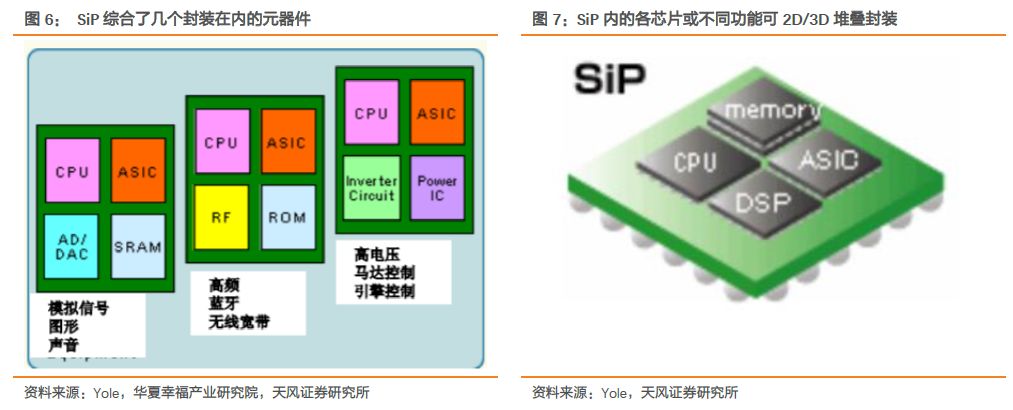

SiP是最高端的新型封测技术,智能手机应用最广泛。

系统级封装(SiP)是IC封装领域的最高端的一种新型封装技术,将一个或多个IC芯片及被动元件整合在一个封装中,有功能更多、功耗更低、性能更优良、成本更低、体积更小重量更轻的优势。

从外形上看,系统封装其实就是综合了几个封装在内的元器件。

系统封装内的各芯片或不同功能器件可以 2D 排列,也可以 3D 堆叠封装。

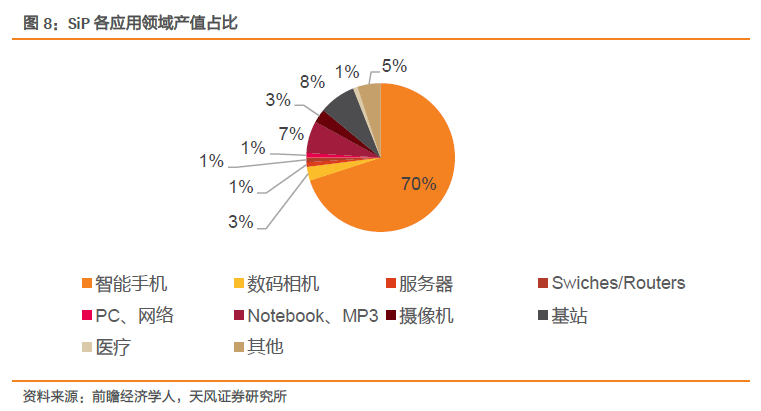

而且SiP的应用非常广泛,目前智能手机的产值占比最高,大约在70%左右。

SiP是智能手机RF前端重要的封装技术。

智能手机中的典型RF前端组件包括各种开关,滤波器,放大器和天线本身。

全球领先的公司越来越多地选择SiP技术来满足市场需求,例如实现越来越多的频段以及在更小的面积上开发电路,公司创建了高度集成的产品,优化了成本,尺寸和性能。

RF SiP封装市场可分为两个部分:

RF SiP成长空间相当大,未来以两位数的速度增长。

据Yole,2018年,RF前端模块SiP市场(包括第一级和第二级)的总额为33亿美元;

五年后,即2023年,预计CAGR将达到11.3%,达53亿美元。

到2023年,用于蜂窝和连接的RF前端SiP市场将分别占SiP市场总量的82%和18%。

5G带动RF SiP需求大增,OSAT迎来大好机会。

按照蜂窝标准,支持5G的前端模块将占2023年RF SiP市场总量的28%。

高端智能手机贡献43%的RF前端模块SiP组装市场,其次是低端智能手机(35%) )和豪华智能手机(13%)。

高通公司是5G RF解决方案的重要供应商,但它作为Fabless(无晶圆)公司,需要将所有SiP装配外包,这位OSAT带来了更多的商机。

长电科技、华天科技、环旭电子、通富微电都是国内领先的拥有RF SiP能力的供应商。

且长电科技、华天科技、环旭电子的手机通讯相关封测收入占比较高,涉及到的产品包括手机

射频类

和

主芯片类

产品,5G带来的射频类器件含量提升将拉动相关企业的成长动能。

封测迎来周期拐点

国产替代订单加持,产能利用率回升

据产业链调研,二季度开始,我们看到封测产能利用率逐月回升,预计5月份开始,产能利用率达到90%以上。

我们认为,

“国产替代”加持下的上游设计企业追加订单是本轮封测企业回暖的推手

,

我们预计下半年封测行业将迎来业绩环比的迅速增长。

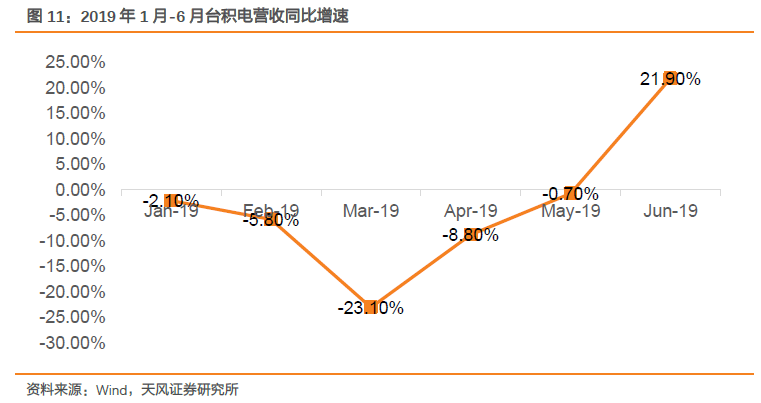

台积电单月营收超预期,我们判断海思/汇顶/圣邦等国内企业订单加持是因素之一,同理推断身处供应链的封测端也将受益。

台积电今年6月销售额为858.7亿新台币,同比涨幅达到21.9%,这是台积电连续6个月(2018年12月-2019年5月)业绩同比下滑后的首次增长。

行业周期拐点向上

封测行业同行业景气度周期相关,2019年上半年是封测行业的低位

。

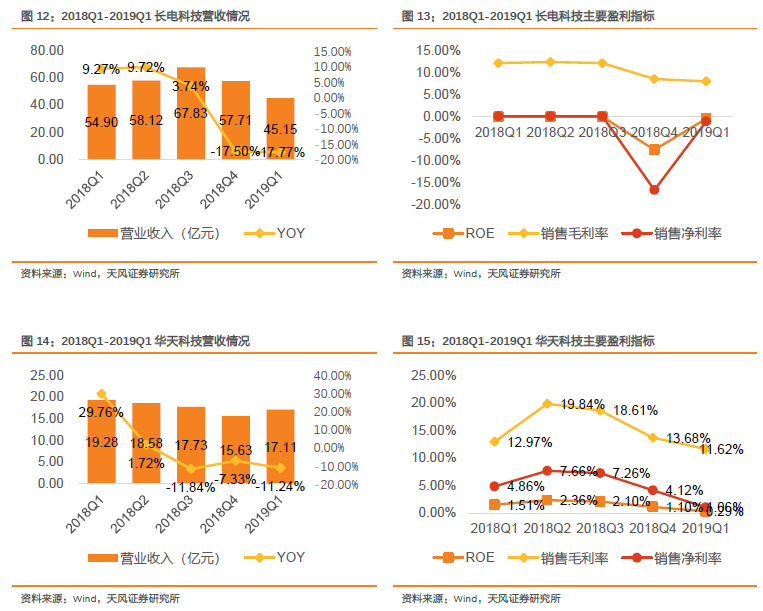

长电科技2019年一季度营收45.15亿元,同比下降17.77%,环比下21.77%,归母净利润-0.46亿元,同比下降985%。

华天科技2019年一季度营收约为17.11 亿元,同比下降 11%,环比增长9.52%,归母净利润0.16亿元,同比大幅下滑接近 80%。

通富微电2019年一季度营收16.54亿元,同比微增0.8%,环比下降5.12%,归母净利润-0.53亿元,同比下降245%。

华天科技盈利状况已经触底回升,归母净利润环比大幅改善。

根据华天科技发布的2019年半年度业绩预告,公司预计上半年归母净利润为0.84-1.09亿元,虽然同比下降48%-60%,但是

环比增长幅度高达394%-541%,显示出封测业在2019年二季度已经逐步回暖。

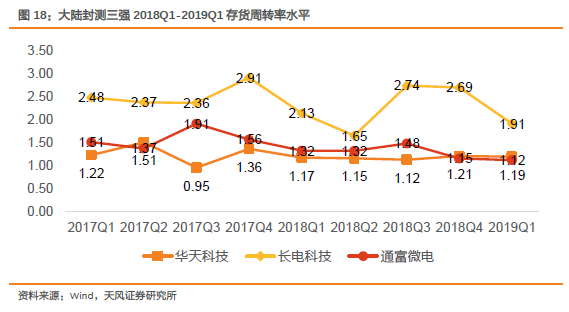

从单季度存货周转率水平来看,2019Q1大陆三强的存货周转率水平同比降幅不大,甚至华天科技的存货周转率已经略高于去年同期。

我们预计在2019年二季度行业开始回暖的带动下,行业存货周转率水平会逐步回升。

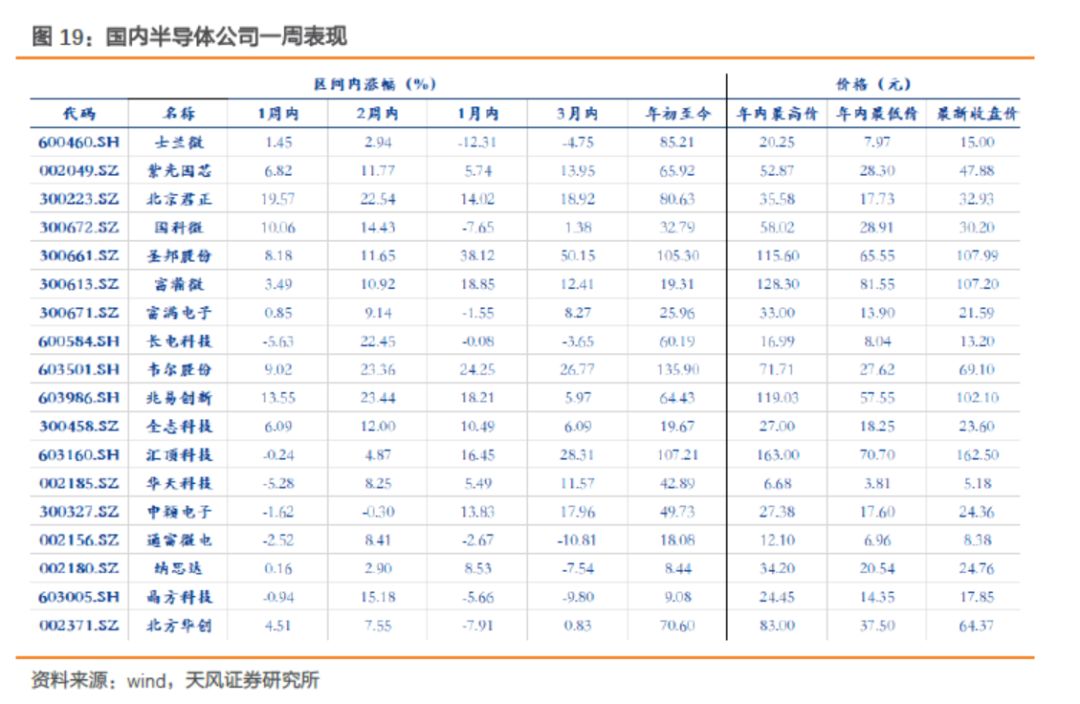

关注港/美半导体上市公司近期财报电话会议时间

行情与个股

我们再次以全年的维度考量,强调行业基本面的边际变化,行业主逻辑持续。

【再次强调半导体设备行业的强逻辑】中国集成电路产线的建设周期将会集中在2018-2020年释放。

在投资周期中,能够充分享受本轮投资红利的是半导体设备公司。

我们深入细拆了每个季度大陆地区的设备投资支出。

判断中国大陆地区对于设备采购需求是未来行业投资主线。

核心标的:

北方华创/ASM Pacific/精测电子

【我们看好国内设计公司的成长。

设计企业具有超越硅周期的成长路径,核心在于企业的赛道和所能看的清晰的发展轨迹】。

我们看好“模拟赛道”和“整机商扶持企业”:

1) 中国大陆电子下游整机商集聚效应催生上游半导体供应链本土化需求,以及工程师红利是大环境边际改善;

2) 赛道逻辑在于超越硅周期;

3)“高毛利”红利消散传导使得新进入者凭借低毛利改变市场格局获得市值成长,模拟企业的长期高毛利格局有可能在边际上转变;

4)拐点信号需要重视企业的研发投入边际变化,轻资产的设计公司无法直接以资产产生收益来直接量化未来的增长,而研发投入边际增长是看企业未来成长出现拐点的先行信号。

核心推荐:

圣邦股份

(模拟龙头)

/纳思达

(整机商利盟+奔图)/

兆易创新/闻泰科技/上海复旦

,建议关注:

韦尔股份

【多极应用驱动挹注营收,夯实我们看好代工主线逻辑】。

我们正看到在多极应用驱动下,代工/封测业迎来新的一轮营收挹注。

这里面高性能计算芯片(FPGA/GPU/ASIC等)是主要动能。

落实到国内,我们建议关注制造/封测主线。

龙头公司崛起的路径清晰。

核心标的:

中芯国际/华虹半导体/长电科技/华天科技

,建议关注:

晶瑞股份

【在中美贸易战之前从海外收购回来的优质资产在注入上市公司后,会提升整个半导体板块的公司质量,半导体的研究向头部公司集中会成为国内行业研究的趋势】,建议积极关注

闻泰科技

(发布预案收购安世半导体)/

北京君正

(发布预案收购北京矽成部分股权)/

韦尔股份

(拟收购豪威科技)

风险提示:

贸易战影响超预期;

5G建设进度不及预期;

SiP需求不及预期