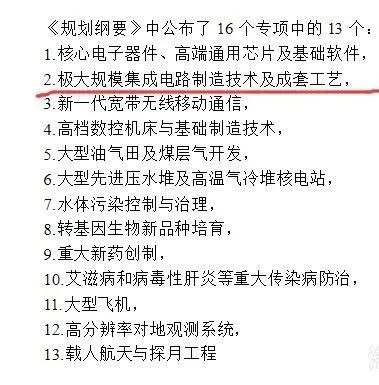

大基金投资有一个必要条件:必须是承担了国家重大科技专项的,特别是(

02

)的,已获得国家 “

02

专项” 的相关项目立项的。

只有进入了这个门槛,才能去猜测大基金二期投资。

可以查到,兆易创新、国科微、北方华创、耐威科技、三安光电、通富微电、安集科技等,大基金一期投资的公司,全都是承担了国家重大科技专项的,拿着国家专项资金补助的。

最新的紫光展讯,也是承担了国家重大科技专项。

😑😶😏😣😥😮😯

获得国家“

02

专项”的公司不少,简单说几个:

万业企业

,大基金第三大股东。公司目前获上海市科技进步奖

1

项,

2019

年国家

02

专项支持,

2019

上海市

“

科技创新行动计划

”

项目。光伏离子注入机和

AMOLED

离子注入机均为中国首台套。

南大光电

,公司于

2017

年开始研发

“193nm

光刻胶项目

”

,已获得国家

02

专项的相关项目立项,计划达到年产

25

吨

193nm

(

ArF

干式和浸没式)光刻胶产品的生产规模。

晶瑞股份

,承担并完成了国家

02

专项“

i

线光刻胶产品开发及产业化”项目,

i

线光刻胶已向中芯国际等客户供货。

江丰电子

,公司主持的国家科技重大专项

(02

专项

)

“

45-28nm

配线用超高纯系列溅射靶材开发与产业化”项目,顺利通过国家

02

重大专项的内部验收。

下面重点说

2

家有可能入股的公司。

😑😶😏😣😥😮😯

第一家,

飞凯材料

。

2017

年

10

月

25-27

日,飞凯材料成功参展第十五届中国国际半导体博览会暨高峰论坛,展会期间,国家重大专项(

02

)总师、中科院微电子研究所所长叶甜春一行,国家

02

专项办公室副主任、科技部重大专项办公室副巡视员邱钢女士等领导,莅临飞凯材料展台参观指导工作。

作为半导体前段制造重要材料之一,目前电镀液市场基本被国外材料公司所垄断。飞凯材料攻克技术难点,成功研发出电镀液系列产品:锡银电镀液、铜电镀液等。

飞凯材料有两个预期差:

一是上海半导体装备材料基金持有公司

7.0%

股权,国家大基金是上海半导体装备材料基金的合伙人之一,炒大基金二期投资的话,飞凯材料是有优势的。

二是目前

5G

板块中光纤光缆这个细分方向表现非常强劲,市场预计光纤光缆基本面有明显改善,公司光纤紫外固化材料这个业务有望迎来拐点。

公司已构筑湿电子化学品、光刻胶、锡球、环氧塑封料、

OLED

材料等多产品体系,今年受前三季度半导体景气度下行业绩有所影响,但

Q4

行业重回增长轨道,尤其跟公司材料相关的封装行业大幅改善。

😑😶😏😣😥😮😯

第二家,

鼎龙股份

。

控股子公司鼎汇微电子,成为中芯国际关于“

20-14

纳米先导产品工艺”项目中,“

20

纳米平面体硅产品工艺及

22

纳米

FD SOI

工艺”课题下设

004

子课题“

20-14nm

技术代关键材料技术和产品开发”的新增联合承担单位,负责完成“

20-14nm

技术节点

CMP

抛光垫产品研发”任务后续的研发、制造和产业化工作。

CMP

抛光材料技术壁垒高,客户认证时间长,鼎汇微电子此次成为

02

专项联合承担单位,显示了公司在

CMP

抛光领域的优势地位。

大基金二期的预期,主要落在了半导体材料上面,市场目光都集中在光刻胶方向,但是抛光垫和

PI

膜同样重要。

尤其是抛光垫,

80%

的份额在陶氏手里,其他有一定份额的也都是国外厂商,所以国产替代空间非常大,国内目前

12

寸晶圆抛光片,也就鼎龙股份能做。

看点还有:一是大概率有机构在买,不然不会走得这么独立;二是

CMP

抛光垫从

0-1

突破,打破国外垄断,而且本身是湖北企业。

去年,为了提升公司

CMP

抛光垫产品的品牌影响力、拓宽项目融资渠道,鼎汇微电子拟引入国有大型投资公司资本,以增资扩股的方式引入战略股东——湖北省高新产业投资集团。