▲4月27日,与金融大佬相约贵阳

都说保险公司每年增速那么快,赚钱太轻松了!果真如此吗?

去年监管发出12道金牌规范保险经营和保险投资,效果正在检验,但年初的一波熔断,年尾的一波债灾的洗礼,让保险公司可跌了不小的跟头,利润下滑严重,尤其是一些高度依赖投资收益的保险公司,业绩出现大幅波动,日子并不好过。

保险公司2016年年报披露大限渐近,截至4月24日,已有20家保险公司披露去年经营情况,其中寿险公司8家、财险公司11家,健康险公司1家。券商中国记者统计发现,寿险公司去年利润下滑情况较为普遍,对投资收益依赖更加严重,而财险公司则是成本不断攀升,行业利润率竟只有0.5%!

寿险公司利润普遍下滑

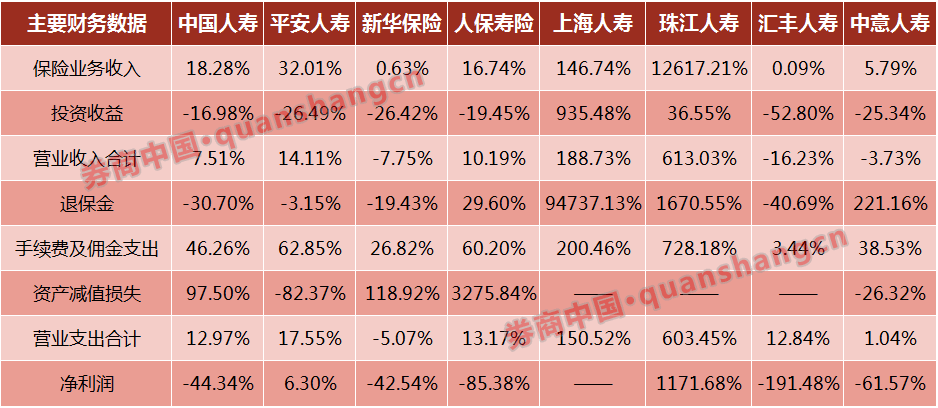

在已经披露年报的寿险公司中,中国人寿、新华保险、人保寿险、中意人寿、汇丰人寿净利润出现了下滑,幅度超过40%。这5家寿险公司的保险业务份额在全行业占比约为25%。

少数公司如平安人寿、珠江人寿净利润实现增长。主要原因之一是投资表现稳定,资产减值损失较少。在其他公司2016年资产减值损失大幅增加的情况下,平安人寿的资产减值损失反而比2015年减少了80%,珠江人寿则没有发生减值损失。珠江人寿和上海人寿是为数不多的投资收益增长的公司,不过,上海人寿因为开业时间较短,成本投入较大影响了利润。

单看保险业务收入,多数险企都实现了两位数的增幅,但由于不少公司投资收益下降,拖累了营业收入,例如寿险老大中国人寿的营业收入同比增幅就掉到个位数。

营业支出大幅增长

大多数寿险公司去年营业收入仍在增长,只是增速有所下滑。不过,营业支出大幅增加,表明营运成本进一步压缩寿险公司利润空间。

中国人寿、中国平安、人保寿险、上海人寿的营业支出均大于当期营业收入,新华保险、汇丰人寿和中意人寿的营业收入同比减少,但支出仍在增加。

从“营业支出”项目中看出上述支出去向:保险赔付、责任准备金、手续费及佣金、业务管理费、其他业务成本等均出现增长,增幅最突出的是手续费及佣金支出。中国人寿、平安人寿、新华保险、人保寿险、上海人寿、珠江人寿、汇丰人寿和中意人寿的这项支出分别增长46%、62%、27%、60%、200%、728%、3.44%和39%。

业务增长是手续费及佣金支出的根本原因,但与成本、业务的增长不成比例。以中国人寿为例,去年保险业务收入增长为18%,为了在不降低发展速度的基础上调节业务结构,国寿将大量趸交转化为期缴,使得首年的期缴佣金支出显著增加46%,另外,赔付支出增加52%,其他业务成本增加47%。

一位寿险公司银保业务部人士表示,去年银行渠道手续费普遍增加,也是手续费及佣金增长的原因之一。

据了解,保单成本主要包括手续费和佣金支出、赔付成本以及提取的各项保险合同准备金。在这几个项目中,赔付成本和保险准备金都相对刚性,只有手续费及佣金可以调节。但从去年情况看,手续费佣金增长没有刹车迹象,如此下去保单成本有望进一步走高,继而将压力传导到投资端。

北京工商大学保险研究中心主任王绪瑾表示,保险公司做的业务越多,首年的佣金支出就越多,业务成本就越高,留存下来的利润就越少。这个循环之下,保险公司不得不诉诸于投资收益来增厚利润。

退保期可能后移

被诟病多年的行业退保率太高的问题,在2016年似乎出现了转折。记者统计的8家寿险公司中,有5家退保金减少,3家上升。其中,上海人寿和珠江人寿由于2015年退保金基数太小,2016年退保金同比增加较快。

上海人寿2016年退保金达32亿元,较2015年的342.5万元大幅增加,重要原因是该公司2015年成立,基数较小。不过,对于一家新公司来说,32亿元的退保金不是小数额。成立时间更久、保费收入相当的珠江人寿和中意人寿2016年保费收入分别为151亿元和97亿元,退保金只有1亿元和21亿元。

统计数据显示,中国人寿、平安人寿、新华保险等大型寿险公司退保金则均呈下滑态势。新华保险退保金同比减少19.4%,中国人寿更是同比减少30.7%。中国人寿表示,这是由于业务结构改善。新华保险表示,退保金同比减少主要原因是银行保险渠道高现金价值产品及分红产品退保减少。

据了解,2016年保监会连续发布针对中短存续期产品、人身险产品监管工作的多个通知,通过制度约束,促使保险公司进行产品结构转型。不少寿险公司从2016年二季度开始主打销售5年以上的保障类产品,万能险产品的最低持有期限,也从1年期转到了5年期或者以上,短期内使得寿险公司退保情况好转。但是,若以3年~5年为周期来看,持有到期后,购买者仍然会选择退保来实现收益,从而让退保发生的时间后移。

投资收益仍是业绩发动机

投资收益承压,保险公司将如何保住利润?是时候考虑这个问题了。

券商中国记者统计8家寿险公司2016年年报发现,寿险公司投资依赖问题不仅没有改观,部分公司还出现投资收益依赖加剧势头。业内人士表示,长期低利率环境和波动的资本市场将对这一经营模式带来冲击。

死差、费差和利差是拉动寿险公司利润的“三驾马车”,其中死差和费差主要来源于负债端和经营管理能力,利差主要来源于投资端。

记者统计中国人寿、平安人寿、新华保险、人保寿险、上海人寿、珠江人寿、汇丰人寿、中意人寿等8家寿险公司年报发现,8家公司投资收益均大幅超过利润总额。其中,5家公司投资收益对利润总额的贡献度大幅提升———有4家公司投资收益在营业收入中的占比超过20%。

如果上述公司投资收益减少四分之一,仅有平安人寿一家公司能够继续保持盈利。投资收益对保险公司如此重要,从下列数据可见一斑。

例如,上海人寿2016年投资收益达23.97亿元,比2015年增长了935.48%,一举帮助这家寿险公司从2015年亏损5亿到2016年实现盈利5929.87万。

又如,人保寿险2016年的投资收益为194.83亿元,但扣除赔付、准备金、费用等成本后,净利润只剩下5.23亿。汇丰人寿2016年投资收益较2015年减少53%,未能较好抵减营业支出,该公司从2015年的盈利1.76亿元转为2016年亏损1.61亿元。

投资收益何以成为寿险公司盈利命门?业内人士表示,这皆因费差、死差难以短时获益,既与市场成熟度有关,也十分考验寿险公司经营管理能力和定力。处于转型期的寿险公司仍在跑马圈地的阶段,很难从投资获利的短期迷醉中抽身。

2017年投资承压

券商中国记者此前采访的多位保险资管和基金投资人员均表示,今年难获得超过2016年的投资收益。

民生通惠资产管理公司总经理葛旋曾对记者表示,保险投资主要放在债券市场,债券投资进入防御期,股票市场大概率是低波动运行,十分考验选股能力。

过去一年来,资本市场的波动已经对保险公司投资收益产生影响,进而侵蚀寿险公司利润。投资收益主要包含各项投资产生的利息收入、股息收入等。

在上述8家寿险公司中,就有6家公司投资收益下滑,其中,汇丰人寿投资收益下滑达52.8%。除了投资收益下滑,中国人寿、新华保险、中意人寿2016年同时还进行了资产减值计提。

除了平安人寿,投资收益下滑的寿险公司净利润不同程度下滑。这并非个别公司现象,中国人寿、中国人保、新华保险、中国太保等上市寿险公司2016年净利润均出现不同程度下降,2016年保险行业投资收益率由2015年的7.56%下降为5.66%,实现净利润近2000亿元,较2015年减少约800亿元。

在当前低利率环境下,过度依赖投资收益将加大寿险公司利差损风险。优化利润结构,减少对利差的依赖,通过控制成本尽量实现费差益将是寿险公司不得不正视的问题。这也成为众多寿险公司共识。

新华保险董事长万峰履新之后即提出调整保费结构:大力发展长期期交业务,形成续期拉动增长的业务模式;调整产品结构,以保障型产品引领业务增长;调整利润结构,确保利差收益稳定,逐步降低费差损,增加死差益,实现利润多元化增长。

保监会副主席陈文辉多次要求寿险行业关注利差问题,提出保险行业适应和面对低利率环境和“资产荒”,有效的办法就是降低负债成本,降低收益预期。

财险业利润率不足1%

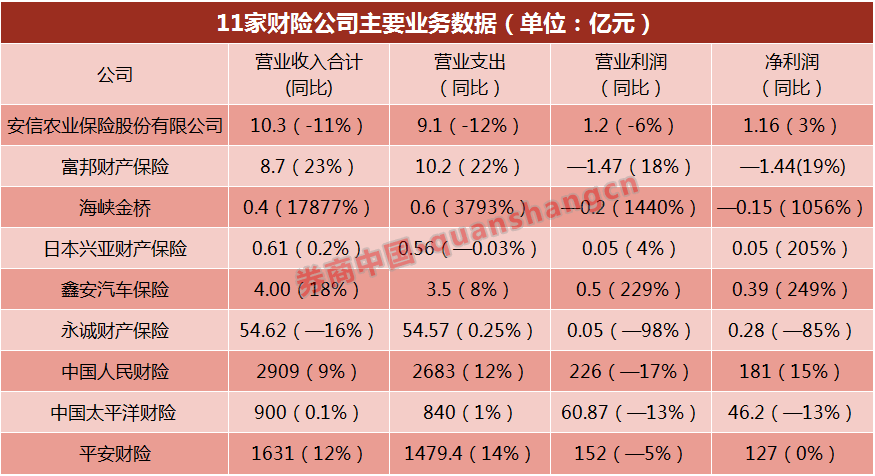

首批财险年报揭开了2016年行业经营状况的一角。包括人保、平安和太保在内的三大财险巨头的营业利润都出现了下滑。

已经披露年报的11家财险公司中,有7家公司营业利润出现下降,分别是人保财险、太平洋财险、平安财险、永诚财险、众诚汽车保险和安信农业保险。

4家财险公司的营业利润实现增长,分别是富邦财险、海峡金桥财险、日本兴亚财险以及鑫安汽车保险,均是新成立的公司或者规模较小的公司。

一位曾参与财险业数据交流的业内人士向券商中国记者透露,今年财险公司综合费用率为39.85%,赔付率为59.94%,综合成本率达到99.52%,也就是说,行业的利润率仅有0.48%。

根据财险三巨头披露的综合成本率来看,均低于99.52%的市场平均水平。具体而言,人保财险综合成本率为98.1%,同比上升1.6个百分点;平安产险2016年综合成本率为95.9%,同比上升0.3个百分点;太平洋财险2016年综合成本率为99.2%,同比下降0.6个百分点,是三家公司中唯一在去年降了成本的公司。

这三家公司拥有超过50%的市场份额,综合成本率低于平均水平,意味着市场上其他的财险公司利润率基本处于平均线以下,生存状况日益艰难。

比如众诚汽车保险,去年综合成本率为108.32%,亏损3297万。众诚汽车保险表示,车险业务收入是公司的主要业务收入来源。由于车险行业竞争激烈,公司管理层需要准确判断宏观经济和保险行业的运行周期,并据此调整业务发展规划。对于大多数以车险为主的财险公司,都面临类似情形。

在保险公司公布前5大商业保险经营情况看,车险是第一大亏损险种,其次是健康险,责任险和货运险则是两大主要盈利险种。也有一些公司开始降低车险占比,寻求差异化化竞争,比如永诚财险的企业财产保险发展较快。

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。