去年的医药独角兽是华大基因,上市之后连续19个涨停(18个自然涨停)。更厉害的是,华大开板之后又涨了2倍,如果中了新股一直没卖持有到最高点的话,可以赚到

12.4万元

。

华大基因这个公司应该很多人之前就已经通过各种渠道了解过了,被认为是国内最领先的生物科技龙头企业,是基因届的“腾讯”,或者,是基因届的“富士康”。

“惊人”的华大基因

或许是不甘于风头被抢光,又或许是对于近期股价几近腰斩感到不满。华大基因的董事长汪建再出惊人之语。

在5月28日举行的贵阳数博会中,华大基因董事长汪建在出席论坛时称,

公司员工不允许有出生缺陷,并要求员工活到100岁。

这是真的,不信你看:

这个口号喊得够响亮了吧?一起来看看这种神奇的目标该如何实现。

为此,他还补充了制定了三条规定:

第一条规定:不允许公司员工的孩子有出缺陷。

如果有出现缺陷,那么就是公司七千人集体的耻辱,说明他们在忽悠社会。汪建还表示,公司现在有1400个孩子出生了,没有一个有已知的,重症的出生缺陷,全世界没有第二家公司可以做到。还调侃在场的马化腾,说可以帮腾讯的员工也做一做检测。

最后还出了狠话“

如果你在出生的时候干不过,你肯定就永远干不过人家

”

可是,看华大的基因检测单上面明明写着,在检测人员已经履行了正常的职责情况下,仍有可能出现假阳性或者假阴性,并不能够百分百保证准确性啊!

至于最后那句“出生决定论”,我想已不必再过多解释吧。

第二条规定:不允许公司员工比医院晚发现肿瘤。

这个倒没多大吐槽的空间,但这属于纯粹吹牛的那种。因为实践起来肯定是相当不容易的。虽然现在基因检测已经价格比较亲民,可是要做到肯定比医院早发现,那就每一月做一次全体员工体检?这样或许才可以做到。

第三条规定:不允许公司员工(心脏)放支架,不允许(心脏)搭桥,

换句话就是不能死于心脑血管病。

汪建自评第三个缺点有点缺德,我觉得特别有道理!

他是怎么做的呢?

主要是通过饭堂饮食管控员工的三高四高,还通过关闭电梯的方式不让员工坐电梯!

不让坐电梯

![]()

可是这样的方法根本无效啊,就不说这样简单的方法是不是能控制三高了,就算这样可以做到,也无法保证员工在外面的时候怎么样。所以,这点纯粹也是无畏的吹嘘自己企业有多牛逼吧。

公司想要真正发展起来,需要靠的是技术,而不是“话术”。

股价腰斩一倍,估值还是很贵

根据5月29号145.97的收盘价,华大基因最新市值为

584亿元

,相比去年最高时期的千亿市值,已经接近腰斩。

不过即使股价腰斩,从账面数字来看,仍然显得很贵。当前最新PE为

144倍,

仍然在100倍以上超高市盈率区间。

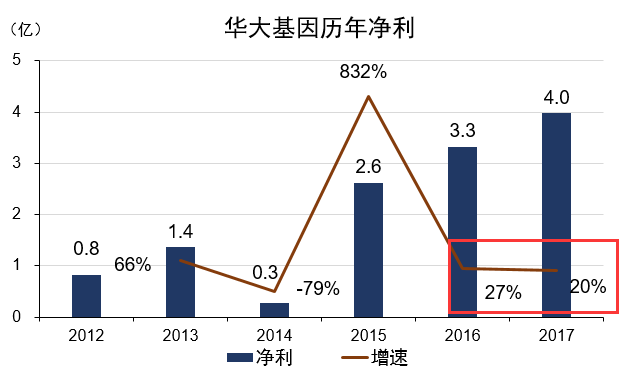

看业绩却发现,公司并没有很高的业绩增速:

最近两年,净利润增速分别为

27%

和

20%

。

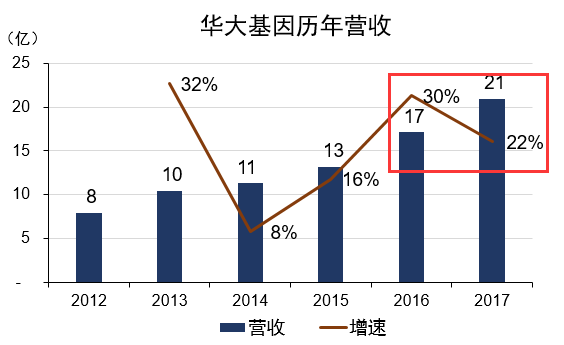

再看营收:

最近两年,营业收入增速分别为

30%

和

22%

。

净利润增速慢就算了,营收增速也很一般。而且,17年营收和净利增速双双下降,这对于一个刚上市的成长股而言,有点不应该。

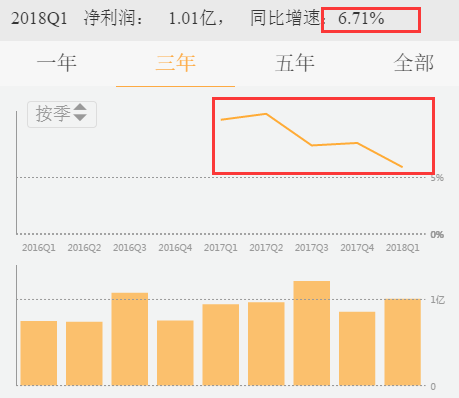

当你看季度数据的时候,会发现上市后净利润逐季增速竟然在不断下滑,最新一个季度的增速已经降到了

6.7%。

显然,相对于业绩增速来说,华大当前144倍的PE是明显偏高的。有人说他是干基因测序的,未来有很大的发展空间,基因测序可是未来几十年的科技方向。可是,对比同行业的公司,估值也不低。

跟华大干着差不多的事情的贝瑞基因最新的PE仅为

52倍。

在基因测序上游,比华大技术含量高得多的供应商illumina最新的PE是

69倍。

曾经的体外诊断大热股迪安诊断当前的PE只有

34倍。

迪安诊断作为曾经炒作过的体外诊断龙头,近三年的估值趋势是这样子的:

数据来源:九斗数据

就账面上的数据而言,华大基因即使一跌了大半年,估值依然贵的离谱。如果未来增长空间被证伪,等待华大未来的就恐怕是像迪安诊断一样的漫漫杀估值历程了。

核心竞争力越看越少

作为今年来最热门的生物科技公司,干的也是未来最受关注的基因诊疗方向,华大一直被认为是高科技公司。

对于还不了解具体业务的,再科普一下华大的业务,招股书上的原话是这样写的:

---主营业务是为通过

基因检测

等手段,为

医疗机构、科研机构、企事业单位

等提供

基

因组学类的诊断和研究服务

。

基因检测,怎么测?

-

首先需要一台基因测序装备

-

然后需要测试的试剂

-

抽取检测样本

-

检测得出序列结果

-

对结果进行大数据分析

-

得到结论

-

应用(临床治病+科研)

(脑补一下这个过程,也就理解这个生意了)

华大基因干的事情,是

345

。是

测序服务

。处于基因测序产业链的中游。上游供应商是

基因检测仪

,

试剂的生产商。

下游客户是

医院(病人)

,

科研机构

。

基因测序行业整体还是发展很快的,根据最新的数据,目前全国的基因检测基本都还集中于北上广深,这三个城市拥有全国超过80%的基因检测仪,所以整个行业的渗透率还是有很大的提升空间的。

但是,华大基因的核心竞争力却越看越觉得微不足道。

1. 好的设备依然做不出来:

在这个行业里,真正具备技术含量的是做测序设备的。在整个基因测序产业链中,华大所在的中游,收入仅占四分之一左右,真正具备技术含量,占大头的是上游的基因检测仪和试剂,占比达到整个产业链的接近50%。

所以说,基因测序行业最高难度和利润最高的都是上游行业。上游主要是仪器和耗材(试剂),通常是一家企业生产的。跟剃须刀,复印机一样,因为指定的设备只能用对应的耗材,所以这些上游企业挣钱主要是靠后期的耗材损耗。

因为只能使用上游厂商指定的耗材,所以上游企业的定价对于中游的服务厂商而言,有着决定性的影响。14年华大基因就因为供应商llumina的突然涨价,导致全年利润大受影响。

所以华大一直也想要进入上游,掌握自己的命运。

目前,上游检测仪的生产几乎由外企垄断,主要就是llumina,份额超过80%。华大是最早进入上游的国内企业,其在13年战胜最大的玩家illumina,以1.176亿美元收购了美国的基因检测仪企业CG。但时至今日,华大的主要仪器使用的几乎还是llumina的,而国内其他厂家,也都在研发新的机器,已经迎头赶上。

数据来源:天风证券

基因测序行业的技术更新速度很快。

2015 年中旬,Illumina 多台新型测序仪实现量产,带动测序成本进一步大幅下降,千元基因组的时代真正来临。

当前,华大基因的设备子公司还在寻求10亿美元的融资。年报上显示,当前华大拥有的基因检测仪数量依然停留在最初的百余台。

想要在上游取得突破,看起来遥遥无期。更可怕的是,原本做的服务,也岌岌可危。

原有业务的赚钱能力正在快速下滑:

华大基因在国内的市场份额约为20%-30%,是国内最早做基因测序服务的公司,是全行业第一。但是整体的优势正在快速的消失,越来越多的新进入者正在对华大发起挑战。

以下2个数据可以说明问题:

-

生育健康服务毛利率正在快速下降