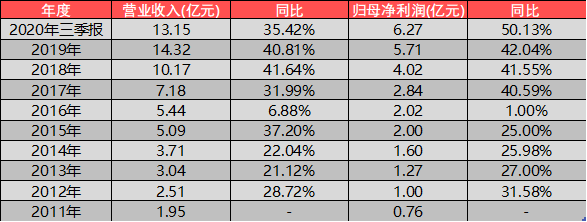

今天来说一说近三年A股医疗器械行业中最大的黑马企业之一的

健帆生物

,该公司股价过去3年涨幅超过了4倍,自上市以来的业绩表现也是亮瞎眼。

在具体展开分析之前,先插一个题外话。

投资者在研究一家企业时,第一步肯定是先收集关于这家公司的大量信息,然而在信息搜集和获取能力差不多的情况下,不同的投资人对于同一家企业的认知往往会差距很大。当然有一部分是来自于商业理解能力,工作经验、阅读量的差距,还有另一部分我认为是思维与逻辑层面的差异。

前者也许只能靠努力和时间来积累,后者有没有什么办法可以快速提高呢?还真有,那就是通过建立框架来指导研究时的大方向。

这里我就给出一个最简单的思考框架,通常我在研究一家企业时核心都是围绕三个问题(角度):

1.这家公司的商业模式和产品是什么?(业务角度)

2.这家公司未来能够赚多少钱(发展角度)

3.目前有哪些竞争对手?目标公司相比其他的竞争对手有什么独特的地方?(竞争角度)

以后的百股点评系列都会从这三个角度来穿透一家企业。

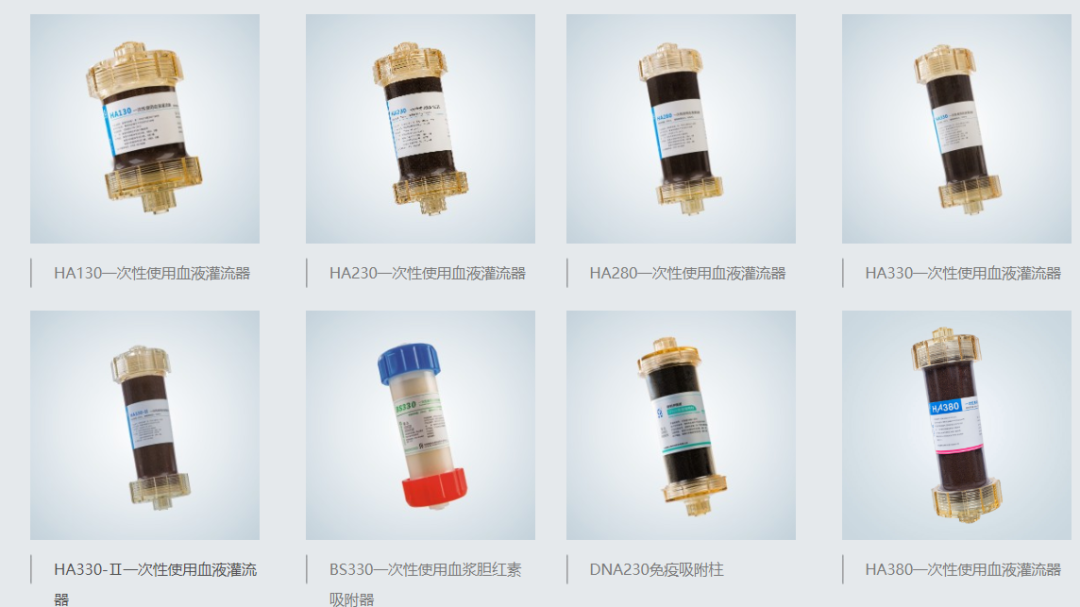

健帆生物的产品线包括树脂血液灌流器、DNA免疫吸附柱、BS血浆胆红素吸附器,主要应用于尿毒症、重型肝病、自身免疫性疾病、多器官功能衰竭等领域的疾病。其中一次性血液灌流器收入贡献占比达到了90%,说健帆仅凭这一款产品就撑起了500亿的市值也不为过。

一次性血液灌流器

血液灌流器对很多人来说可能都是一个陌生的词,但是大家或许都听说过尿毒症这类疾病,而尿毒症患者除非进行换肾手术,不然长期都需要通过做血液透析来维持生存。

血液透析是什么?

简单来说血透就是通过将体内血液引流至体外,经过透析器清除体内的代谢废物,清除体内过多的水分,起到替代肾脏部分功能的作用。

血液灌流器起到什么作用?

普通的血液透析只能清除患者体内的小分子毒素和少部分中分子毒素,不能清除中大毒素分子,这会导致皮肤瘙痒、高血压等并发症。而血液灌流的作用就是能较好地清除中大毒素分子,弥补血液透析的不足。如果说血液渗透是尿毒症患者保命的刚需,那么血液灌流则是提高患者的生活质量,两者可以互相结合,不可替代。

根据目前的临床研究表明,血液透析+血液灌流组合的人工肾疗法已经被证实为尿毒症清除率最优方案,可使尿毒症患者死亡率下降超过30个百分点

发展角度

健帆生物的直接目标人群就是尿毒症患者,理论上的潜在市场空间就应该等于:

需要使用血液灌流的尿毒症患者数*平均每位患者每年支出金额

那么在研究的过程中就要关注到以下这些数据:

1.目前国内尿毒症患者一共有多少人?年增速是多少?

患者人数可以看做是该行业的一个天花板,截至2018年,我国有200多万末期肾病患者,预期每年增速在15%左右。

2.这些尿毒症患者中有多少人已经使用了“血液灌流”这样的消费升级型产品?(渗透率)

我们已经知道血液灌流器更像是一个提高患者的生活质量的消费升级型产品,截止2019年底,在200多万尿毒症患者人群中,使用血液灌流的人群大约为22.4万人,渗透率差不多在12%左右,还有非常巨大的提升空间。

血液灌流本身定价偏贵,且还未被医保全面覆盖,各地的医保政策有所差异,有的区域全报销,有的区域和血透打包报销,而尿毒症患者大多基本失去了正常的劳动能力,支付能力本就有限,所以渗透率提升的关键因素还是在于医保政策。

3.每位患者每年在“血液灌流”上的花费金额/使用量具体是多少?

医疗器械通常都是采用经销商模式,终端的价格并不等于生产厂家的收入,我们从健帆生物年报中可以大致测算出每个灌流器的出厂价在500元左右,终端价是599元,然后我们需要知道的另一个数字就是每位患者年使用支数。

现在患者平均大约每个月使用一次,每年12支用量,以出厂价口径来说,平均消费金额应该就是5000-6000元/年。

那么这个人均消费金额未来有没有可能提高呢?

多中心的研究表明,一周一次的血液灌流安全,疗效确切,医生和公司也是推荐患者最好每两周做一次血液灌流,所以从使用频率提升的角度来看,年消费金额应该还有2-4倍的提升空间。

根据公开的数据,一次性血液灌流器当前的市场其实并不大,2019年仅仅只有12亿的规模。从投资角度看,未来中长期整个行业的规模扩张,以及健帆生物的业绩不断增长,主要的驱动力分别是:

1.患者人数年均15%的自然增长

2.渗透率从8%到80%之间10倍的提升空间

3.使用频率增加,从每月1次到每月2-4次,带动人均年消费金额增加。

不过值得注意的是,之前看资料时了解到对于那些透析治疗充分,并发症很少的患者,一般是不需要另外去做血液灌流治疗的,所以实际上的潜在使用者人数可能并不会有300万之巨,具体的比例我没有看到相关数据。

竞争角度

健帆生物目前在血液灌流器这个领域处于绝对垄断地位,占据80%以上的市场份额,这样的竞争格局也为健帆带来了连续6年保持85%以上的毛利率,40%左右净利润率的出色盈利能力。

我记得大概2016年的时候一共就有6家企业获得批文,包括5家本土企业和1家外资,到现在国内企业中还是那5家有批文,而血液灌流器从申请到获批一般需要5年时间,所以从结果上来看健帆的市场地位是非常稳固的。

健帆之所以能在国内市场中占据主导地位,除了技术和产品质量上的优势之外,主要还是血液灌流属于对安全性要求极高的医疗器械(从侧面印证了为什么批件那么少),公司与医院合作时间长的先发优势,临床上有较强的认可度,在过去这么多年里都没有出现过安全性问题,医生轻易不会更换。

另外就是以前这个细分行业只有几个亿的规模,可能很多大公司都看不上,但是如果未来慢慢地发展到了几十亿的规模,可能就会有些行业巨头忍不住蠢蠢欲动了,比如也是做医疗耗材起家威高就宣布正式进入灌流器领域,所以这一块的竞争格局我觉得还是要动态地看。

从海外市场来看,血液灌流技术最早是来源于日本和德国,但是这个技术在海外市场主要都是应用在中毒、重症肝病、免疫性疾病等领域,并没有广泛应用在尿毒症领域。

对于这类缺乏发达国家临床应用方案,反而是“国内独有”的创新型医疗产品,而这正是我前两年看待这家公司时觉得需要打一个大大问号的地方。

今年又恰好看到的一些资料,可能打消了我一部分质疑。一方面国外的透析频率可能更高,可以做到一周6天的样子,然后使用的又是高通量(血流量高)设备,可以连大分子毒素一起清楚掉。因此就基本不会出现皮肤瘙痒、高血压等并发症,那么自然也就不需要再做血液灌流。

而在国内高通量的透析设备比较少,而且不属于医保覆盖范围,需要患者自己补差价,因此很多人选择了血液透析+血液灌流的组合方案。

这么看上去,血液灌流这个东西也有可能只是一个平衡了患者需求、支付能力、医保报销制度的过渡性产品,其最大的潜在威胁可能就是高通量透析器的普及(并被医保覆盖)后,血液灌流会越来越少。但由于我也不是临床专家,所以对着这个问题可能需要进一步核实。

重症肝病

健帆的另一块业务主要就是应用于重症肝病领域的“DPMAS”人工肝治疗模式,其将血浆胆红素吸附器BS330(离子交换树脂)与血液灌流器HA330-II(中性大孔树脂)两种吸附剂联合应用,协同增效来治疗肝衰竭、肝肺综合征、多脏器功能障碍综合征等。

相比早期在肝病领域应用的BS血浆胆红素吸附器,DPMAS的创新点在于胆红素吸附柱加中性树脂的吸附柱组合而成的两层吸附柱,不仅能吸附胆红素,还能吸附炎症介质。

对于公司来说,相当于一次卖了““血液灌流器+胆红素吸附器+血浆分离器+导管+血灌灌流机” 五件设备耗材,好处是客单价高,每套大约高达1万元,但同时这么高的价格也增加了销售的难度,再加上这套方案是公司首创,很多医生经验不足,对DPMAS 的使用仍然比较慎重,需要公司自己去一家一家进行学术推广,总体而言该项业务还处于起步阶段。

发展角度

我国晚期肝衰竭病人50-80万人,一个疗程约3-5次,一次用两个灌流器售价约2000元,预计未来长期的市场空间也能达到几十亿元,除非进医保,否则可能在放量的时间上会比较长。

竞争角度

“DPMAS”为公司首创,且本身就处于发展早期,所以也几乎看不到竞争对手

其他业务

公司目前整体战略上还是聚焦在往尿毒症治疗上下游产业链拓展,希望成为血液净化全面解决方案的专业提供商。

血透产业链是一个千亿规模的超大型产业,但整个血透产业链中至今还未走出过大市值公司。

这是因为在血透产业链的其他领域中,第三方血透中心很分散化,还没有一家企业有能力来进行行业整合,而在设备耗材领域最优价值的透析器国产厂家一直都还没有突破,被外资品牌垄断,像前几年的宝莱特这样号称进军血透产业链的企业,大多也是以低价值的透析粉液切入,盈利能力堪忧。最后整体上看去,反而健帆的血液灌流器虽然市场空间不大,但由于较高的进入壁垒,垄断性的竞争地位带来的出色盈利能力,直接撑起了500亿市值。