低估值并非主线,景气拐点回升才是主线

11月以来,破净的周期股和下跌的白马股是市场关注热点。

一方面,结构性通胀有压力下,内部流动性有约束,历史估值分位数相对较高的白马股承压,但低估值甚至破净的周期股也并未明显修复,最近一两周仅有小幅修复迹象。

PE估值分位数同样较高的电子行业指数,仍保持了较好的收益,而PB估值分位数相对较低的汽车行业指数,也取得了较好的收益,我们认为这反映高估值是否承压取决于行业景气是走平还是在回升初期,而低估值策略并不适用当前,低估值是否修复需看行业景气是否将拐点回升或供给端是否有正向变化。

市场结构:

呈现一定的高估值承压、低估值修复结构

本周,食品饮料、医药、计算机行业指数跌幅最大,三个行业PE(TTM)所处的历史估值分位数也较高。

而绝对收益排名靠前的汽车、电子、石油石化、建筑、钢铁、有色、房地产、电力公用、煤炭中,除电子外,PB(LF)所处的历史估值分位数均较低。

市场呈现出一定的高估值承压、低估值修复的结构。

从个股来看,10月、11月跑赢沪深300指数的个股占比分别为30.6%、34.1%,一定程度上反映11月市场抱团度略低于10月。

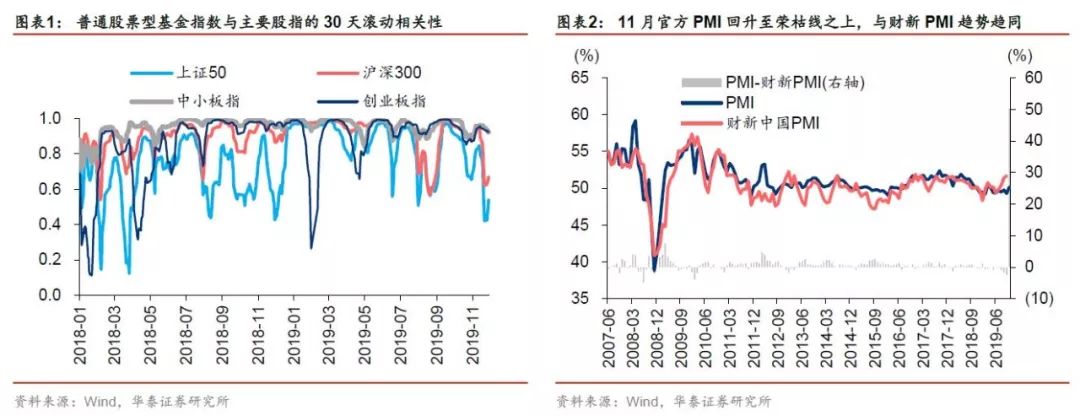

11月,股基指数与上证50、沪深300的滚动相关性显著降低,而与中小板指、创业板指的滚动相关性仍较高,反映公募基金的主力配置方向仍是偏向成长。

政策取向:

货币政策主发力阶段开始过渡至财政等政策主发力阶段

央行行长易纲在《求是》发表文章,总结三点重要规律性认识:

一是货币政策需要关注经济增长,又不能过度刺激经济增长;

二是坚守币值稳定这个根本目标,同时中央银行也要强化金融稳定目标,把保持币值稳定和维护金融稳定更好地结合起来;

三是货币政策不能单打独斗,需要与其他政策相互配合,“几家抬”形成合力。

我们认为货币政策主发力的阶段已基本结束,当前至明年,主发力的将是财政政策、产业政策、改革政策。

12月,为中央经济工作会议定调的政治局会议,及为明年经济工作定调的中央经济工作会议将陆续召开,重点关注财政、产业、改革等结构性政策取向。

经济基本面:

PMI重回荣枯线,地产竣工链的价格改善显著

11月官方PMI重回荣枯线,与10月财新PMI显示的经济景气度趋同。

我们认为后续工业企业库存增速、房地产竣工增速、基建投资增速三方面需求端边际改善的确定性较高,原材料价格已有一定体现,短期来看地产竣工链的景气改善最为明显:

浮法玻璃价格环比上涨,且同比增速加快;

钢材综价指数环比回升、同比降幅收窄;

水泥价格环比继续上涨,但同比增速放缓。

需求端的边际改善是否支持煤钢等破净周期股估值修复?

我们认为取决于需求端边际变化幅度能否覆盖煤炭供给端和钢铁成本端的变化,目前来看需求端变化幅度小,估值或仅小幅修复,且均值回归时长难判断。

配置思路:

低估值逻辑并不顺畅,建议继续把握景气拐点回升行业

Q4以来建材、家电、银行、汽车等行业涨幅靠前,我们在10.8报告《Q4行情胜负手是库存周期吗》中基于景气拐点建议关注上述行业。

近期市场虽呈现一定低估值修复特征,但我们不认为当前时点适用低估值策略:

1)均值回归虽然确定性较高,但并不一定在短期内完成;

2)低估值策略通常在流动性充裕、资金填估值洼地阶段较适用,当前市场结构和流动性状况并不适用;

3)煤钢等周期股通常是景气逻辑驱动,而非低估值逻辑。

我们建议继续把握景气拐点回升行业,年内维持Q4策略推荐,明年一季度结构性通胀减压后把握三个“大年”(电动车上中游、电子、云计算)的机会。

风险提示:

通胀水平超出预期;

中美贸易摩擦超预期加剧;

全球经济下行压力超出预期。