2.2.1. 叠瓦焊接机:叠瓦技术的核心设备

叠瓦焊接设备,用于将电池片与电池片连接成电池串,是叠瓦技术的核心设备。5BB和MBB工艺都需要用到串焊机,但是适用于5BB和MBB的常规串焊机无法用于叠瓦工艺,因为叠瓦的封装工艺是用导电胶将电池片与电池片进行搭接,而不再使用焊带连接。所以,

原有的串焊机需要进行大规模的替换。

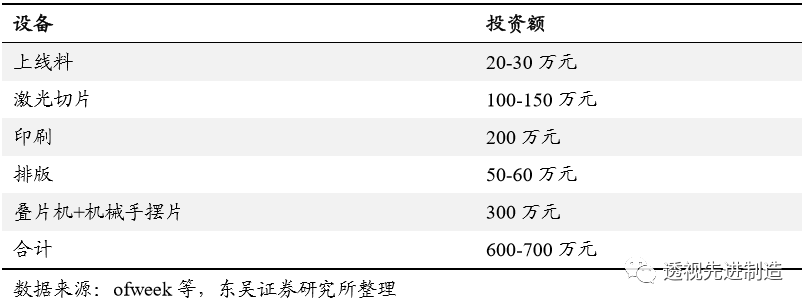

1台套叠瓦焊接成套设备是指叠瓦焊接机和丝网印刷机、激光划片机配套使用,按照节拍不同分为1800型和3000型。1800型即1800片整片/小时,产能在50MW左右,一套价格为500-600万(激光切片100万,丝网印刷100万,叠焊设备200万+ ,端引出线+自动化几十万)。 3000型即3000片整片/小时,产能在80-90MW左右,一套价格为600-700万左右(上线料 20-30万、激光切片100-150万、丝网印刷200多万、叠焊设备加上机械手摆片环节 300多万、排版50-60万),预计2019年下半年开始成主流。可以看出,

未来随着效率不断提升,设备降价将成为趋势。

生产1GW产能的叠瓦组件需要投资4条整线,而1条整线需要3-4台套3000型叠瓦焊接成套设备。一台套成套设备单价为600-700万元左右,因此1GW叠瓦组件产线需投资核心叠瓦设备约(600-700万元)*(3-4台套)*4条线=8000-9000万元,在产线总投资额1.8-2亿元中的占比为40%-50%。所以,

由于叠瓦焊接设备替换串焊机带来的设备增量市场空间十分可观。

表10:1台套叠瓦焊接成套设备投资情况

图5:苏州沃特维叠瓦焊接设备

图6:苏州沃特维叠瓦激光切片机

因为叠瓦是新工艺,所以其在组件制作过程中的良率、损耗目前不如常规组件,导致叠瓦的单位成本略高于常规组件。要提高叠瓦组件的良率,对叠瓦焊接机、激光切片机、汇流条焊接机等设备的效率有不小的要求。

通过设备效率的提升,包括设备稳定度的提升来提高生产端的良率,将是叠瓦设备发展的一个重要方向。

2.2.2. 导电胶:叠片技术降本增效的关键之一

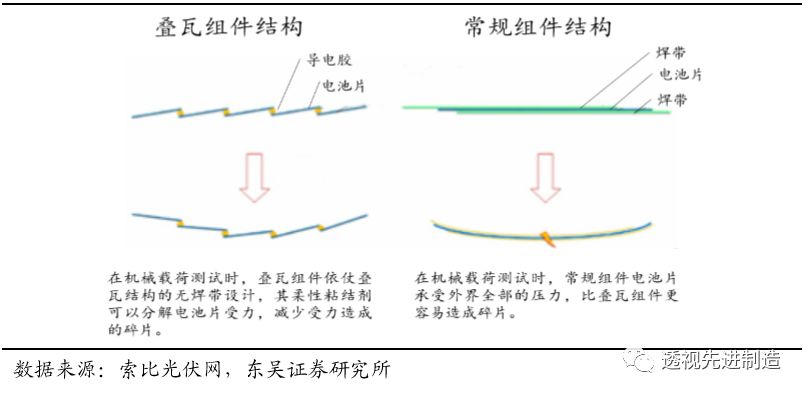

传统组件中电池片之间采用焊带连接,而叠瓦技术

用导电胶替代焊带

。焊带在受热的情况下有隐裂的情况,而导电胶是低温焊接,因此叠瓦组件的

可靠性更高。

图7:导电胶代替焊带使叠瓦组件有非常好的应对机械载荷的能力

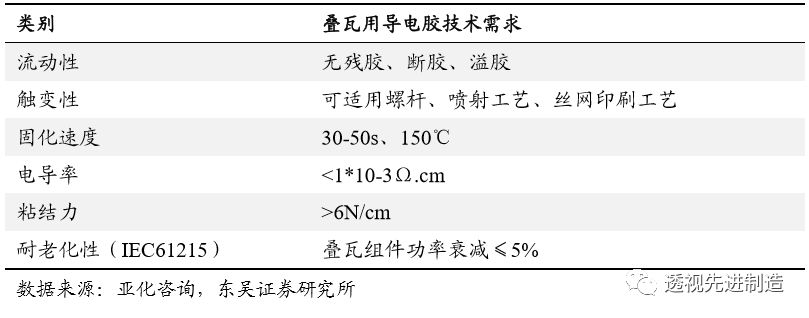

对导电胶的考量主要有两方面。一是叠片的过程中怎么实现量产的固化速度,需要一定的温度和时间,以达到快的固化速度。二是可靠性,冷热循环过程中会对材料进行冲击,因此需要模拟自然环境检测不同温度的冷热循环是否会对胶造成损坏(如IEC标准是-40度到85度不停做冷热循环检测导电胶状态)。

导电胶的品质对叠瓦组件的可靠性起决定作用,也是叠瓦组件生产成本中的重要组成部分,目前很多叠瓦组件设备的企业都把导电胶的节约量当成设备的核心竞争力。

表11:叠瓦组件对导电胶的技术需求

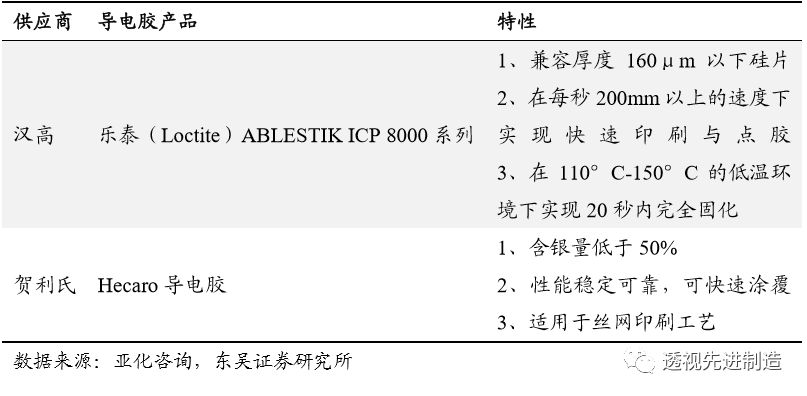

目前导电胶的主流供应商是德国的汉高、德邦、贺利氏、苏州瑞力博,各厂商导电胶产品如图表所示。东方环晟的导电胶是自身和汉高联合开发的,导电胶未来两年内应该可以实现国产化。

表12:目前已推出导电胶产品

图8:汉高导电胶用于叠瓦组件

此外,银包铜在叠片导电胶中已应用,具有成本优势,

赛拉弗就是采用银包铜的导电胶。事实上,纯银胶可以做到更细,更适合降低电池片重叠宽度,电性能也相对稳定。然而,银包铜经过长时间改良和验证,和纯银体系的可靠性方面的差异已经不大,只有用量和成本的差异,因此为降本提供了可能。

2.2.3. 丝网印刷机:印刷逐渐代替点胶成为主流用胶方式

叠瓦组件产品根据导电胶使用方法不同分为点胶工艺和丝网印刷工艺。目前市场上,赛拉弗采用点胶工艺,光远股份则使用印刷式叠瓦线。印刷式涂胶工艺与传统点胶工艺的区别在于,

导电胶用量降低约40%,涂胶精度更高。

以60片常规组件为例,五分片点胶用量在4克以内,印刷式用胶量在2克左右。很多叠瓦组件设备的企业都把

导电胶的节约量当成设备的核心竞争力,

如果可以节约40%左右的导电胶,那么组件的成本会继续降低。为节省导电胶的用量从而实现降本,印刷工艺将逐渐代替点胶成为主流,印刷设备在叠瓦工艺中就显得至关重要。

电池片环节的丝网印刷与叠瓦组件环节的印刷差异不大,相比而言电池片的丝网印刷环节更多,而叠瓦组件的印刷机只有一个单体的印刷机,较为简单;印刷的关键难度在于和激光的匹配。因此电池片环节的印刷经验可以延伸至叠瓦工艺,

已有成熟印刷设备的公司更有优势。

例如迈为股份的主营产品为太阳能电池丝网印刷生产线成套设备,公司通过研发技术的应用可以减少电池片印刷过程中的碎片率,在叠瓦工艺的应用中优势显著。

2.2.4. 汇流条焊接机:叠瓦技术带来的新设备需求

叠瓦焊接机是将电池片与电池片连接成电池串,而汇流条焊接机是将电池串们并联成一块组件。比如一个竖版型组件有6串电池串,叠瓦的汇流条焊接机便是将6个电池串连接起来,并将引出线焊接好。

汇流条焊接机的使用优势有:

1.形成叠瓦的网状并联结构,和常规组件相比用力点更少,可以通过更多的分支分摊电流,损失情况更少;2.汇流条焊接机可实现高度自动化,相比常规的手动焊接方式,能够节约大量人工成本。

汇流条焊接机的门槛主要有两个方面,一是

焊接技术

方面,二是该设备较为复杂,因此对

机械和电气的自动化控制

要求较高。由于传统组件工艺使用的汇流条焊接机与叠瓦工艺不同,所以叠瓦技术将带来新的设备需求市场。