当前,微信和支付宝大幅侵占银联和银行的市场、新客户深度互联网化都让银行业务受到冲击,那么银行的网点是否还有存在的必要呢?

本篇文章详细介绍了

银行网点转型的思路与方向。

来源 | 移动支付网

作者 | 乐天

到2030年银行及其服务可能“消失”,类似于Siri的人工助手将接管客户的生活与金融服务。

——毕马威会计事务所(2016)报告

今天中国居民,还需要携带现金出门?

还需要去银行排队缴水电等日常费用?

还需要到银行购买理财、基金、保险等产品?

居民可以不依赖银行网点依旧可以从事各种金融活动,银行网点是否有存在的必要呢?

消失的银行

1、消失的银行卡和ATM网点

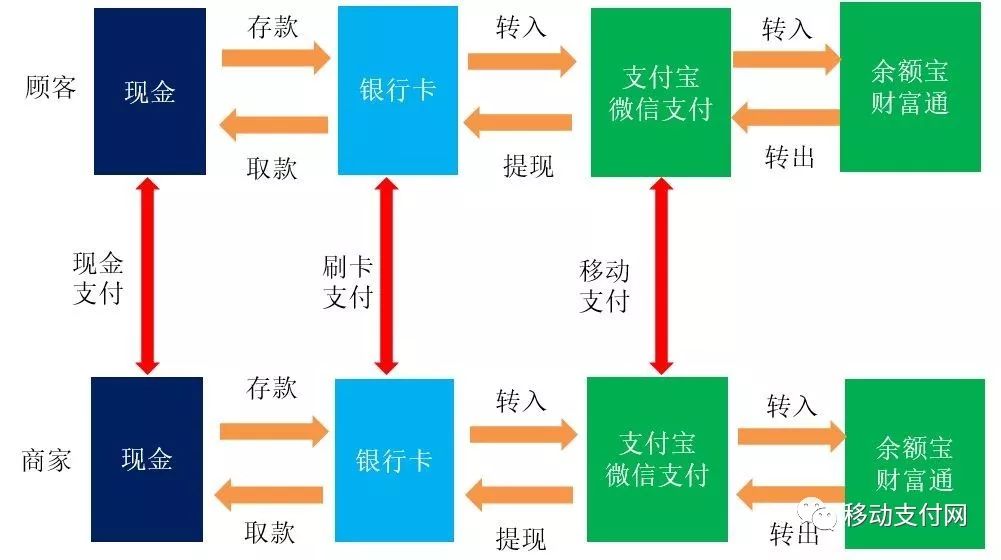

微信、支付宝在一轮轮的红包和优惠活动下,三方的手机支付成为主流。

就像微信代替了短信侵占是移动公司的市场一样,微信和支付宝侵占的是银联和银行的市场。

当然,银联在失去情况下奋起直追,推出移动支付——云闪付。

建设银行、农业银行、招商银行等纷纷推出“刷脸”在ATM取款,无卡取款已经成为流行。

在近几年中,银行撤走了很多地方的ATM机。

为什么要撤离?

现在没人取现金了,没人去ATM机转账了,一个月收取的取现、转账等手续费,连租金都不够。

2、银行的业务被全面替代

2017年,英国杰姆斯•汉考克和肖恩•里奇蒙德共同撰写的《消失的银行》。

该书例举了新的科技金融对传统银行业的带来的冲击,并将此过程分为“取代”、“减少”、“解体”三个阶段。

中国的金融现状也是,从银行的”存款、贷款、汇款”三个业务上,存款线上的有支付宝的“余额宝”、微信财付通的“理财通”等;

它们不设最低的门槛,收益比一年期的银行存款高。

贷款线上有支付宝的“借呗”、“花呗”,支付宝“花呗”就是信用卡,蚂蚁“借呗”就是小额贷,微信财付通有“微粒贷”,美团等依据消费记录等也推出线上贷款,基本满足居民小额、短期的消费借款需求。

汇款更是全面替代,主要是无现金普及后,人们主要的都使用微信和支付宝为主的移动支付转账,全面替代现金和银行卡,银行被三方支付所“脱媒”。

3、柜面交易替代率最高达99%

依据《证券日报》2019年3月6日的报道:

中国银行业协会指出,而随着金融科技的不断渗透,银行柜面交易替代率不断上升,全国性商业银行的柜面交易替代率普遍在90%以上,其中广发银行的柜面交易替代率达到了99.22%,在国有大行中,建设银行的柜面交易替代率达到了99.19%。

江苏银行、青岛银行、杭州银行等离柜替代率也达到了全国性商业银行的水平,均在95%以上。

农商行方面,北京农商银行、厦门农商银行、江南农村商业银行、深圳农村商业银行、漳州农商银行、杭州联合银行的柜面交易替代率也均达到了90%左右。

90%以上柜面交易替代率导致到银行网点的流量支持开始了“断崖式”的下降,直接造成银行网点营销困局的致命因素。

4、新客户的深度互联网化

依据最新消费统计,85后的客户,已经习惯使用移动互联网,他们接受所有互联网的一切,移动支付、人工智能、移动互联网、网购电商、外卖、共享单车等,他们是标准的互联网金融的用户,他们的诉求什么都要快、方便。

他们习惯使用微信、支付宝完成消费的交易,习惯进行线上交易,熟悉和业务系统打交道,他们不习惯到银行办理业务,银行其实已经离他们很“远”了。

在互联网金融的背景下,银行产品是“躲”在微信、支付宝后面,如三方绑卡功能(银行借记卡、信用卡和三方支付绑卡),银行成为产品和服务的间接提供者,降低银行的品牌认知,银行被“金融脱媒”。

对银行最不利的金融产品的增量,今后全被互联网拿走,从而影响逐步影响到存量。

现在去银行网点,你越来越难以看见年轻人了,想想也是,自从有了微信支付,我们连银行的ATM都不去了,更何况是去银行网点呢?

5、身边的银行网点确实少了

查询银保监会金融许可证数据统计,自2016年5月30日至2018年5月28日,我国银行物理网点共退出4591家。

其中2016年1259家,2017年2540家,2018年792家。

利率市场化改革、行业竞争加剧,导致银行业整体利润水平在短时间内出现大幅下滑。

网点主要功能的吸储这些年来已经呈现下降趋势。

数据显示,2017年我国上市银行吸收存款的能力明显下降,26家A股上市银行吸收存款的增长率从2016年的10.3%下降至2017年的6.1%,同比大幅下降超过四成。

银行在市场利率化冲击下同业竞争加剧,直接导致营销成本的增加;

在互联网金融的背景下客户的忠诚度下降,90%的柜面业务替代率导致银行网点流量的“断崖式”下降;

银行网点开设有人员、房租、装修、机具、运钞等数十项运营成本,特别是人工工资和网点租金成本持续上涨,对银行来讲是非常重的一项成本支出。

银行在综合成本考虑下,效益较差的网点会撤除。

银行网点存在的必要

银行网点目前存在有如下必要:

一是由于监管要求机构设置的要求,银行必须设置属地的网点,对所属区域依法开展业务。

如针对农商行的监管的要求“贷款不能出县,资金不能出省”,必须设置属地的网点才能开展贷款业务。

二是监管要求,一些复杂业务必须到网点面签办理。

如开户、销户,一般存取款、大额存取款、贷款和信用卡申请(网申无法完全确认是否本人)、修改手机号码、签约服务、挂失(凭证挂失和密码挂失)。

业务一定是需要本人办理且务必人工审核的。

三是普惠金融的要求,如经济欠发达的县域、农村乡镇等,另外特别是现在还有相当一部分老年人依赖于银行网点,他们不会使用电子设备,也不相信互联网服务。

四是一些高端服务,针对一些高净值的客户(大额储蓄和大额理财),他们习惯到银行网点办理业务,并且接受银行专业理财人员的服务。

网点转型的思路

网点在目前阶段还是有需求的,但是客户电子化和网络化的习惯是趋势。

网点是不是需要这么大的规模,和移动互联网怎么进行融合,另外网点的存在必要是有足够的客户流量和较好的效益性。

从目前阶段,网点的客户流量是网点效益性的基础。

但是,网点如何适应这种新形势的需求呢?

我们回顾国外的最新的BANK4.0的和中国银行网点的转型4.0。

国外BANK4.0的进程

中国银行网点转型4.0

中国银行网点转型的前三个阶段都属于内视型改革,主要关注的是银行自身软硬件服务能力和竞争力的提升,关注的是网点自身业态与功能的调整。

网点转型4.0版本属于外视型改革,主要围绕客户习惯与客户体验,倒逼银行物理渠道的进一步转型与升级。

随着银行科技水平的快速提升,电子化服务的替代程度日益提高,更多的客户将习惯于移动互联网的银行服务,而银行也会随着用户习惯的迁徙而转变服务方式。

未来的银行网点布局模式,将是“强大的IT和系统后台+有限的物理网点和小型化+强大的线下场景化和网络化用户入口”。

银行网点七大转型方向

在互联网金融时代下,打造充分尊重客户体验、满足客户多元需求的线下智能渠道,使网点运营模式和服务流程全面转向“以客户为中心”,将网点建成客户关系管理中心、客户体验中心和O2O 落地服务中心,重塑银行物理渠道的优势和价值。

目前银行网点主要有七大转型方向:

智能化、多元化、社区化、轻型化、混业化、外延化、融合化。

1、智能化

智能化是保留的传统网点高柜的模式下,引入更多自助终端、CRS、STM、VTM等智能化设备,对开卡、存单开销户、存取款、转账、对账单打印、密码挂失修改、短信签约、手机银行签约等数十项常规业务进行替代,落实“凡是机器能做的,不要人工做”的理念,最终实现无人化。

同步对原柜面人员进行培训后分流,到大堂经理、理财经理、电子银行渠道经理、客户经理等营销型的岗位进行转型,最大程度符合网点线下和线下一体化转型的趋势。

2、多元化

多元化是银行网点依据行政属性、区域位置、业务规模等多维度考量,依据业务办理的范围分为综合型、零售型和智能型。

综合型是银行什么业务都办理,公司零售中间等全产品线、全业务流程的覆盖;

综合型中,一般的银行总部营业部或区域性分行的营业部,业务量大、业务品种全,银行为向社会展示银行最高的科技水平和企业形象,会打造“旗舰型”的网点。

零售型是只办理零售银行业务,但会保留少量人工办理业务的高柜窗口。

智能型是不设人工办理业务高柜窗口,以智能机具为主加极少银行工作人员,办理非现金的零售银行业务。

3、社区化

社区化是银行物理网点开设在居民社区里,重点集中在两类人:

第一是中老年客户,他们对互联网和电子银行的接受度和信赖度都比较低,更容易接受实体网点的服务。

第二是对服务要求较高的高净值客户,他们对银行产品和服务的要求比较多样化,面对面的沟通更容易传达和沟通需求。

在这两类人群挖掘的基础上,挖掘、吸引相应的人群来与银行网点互动,提高业务渗透率。

长沙银行社区银行

4、轻型化

轻型化是银行业务大量的被电子银行替代,网点规模可以相应缩小,网点因地制宜配备一定的设备、人工等,减少低应用的服务板块,为客户提供更精准、更专业的服务,最合理运用网点资源,最大化节省租金和减少人工达到降低营运成本。

5、混业化

混业化是银行网点可以把多余的营业场和证券、保险、旅游、蛋糕店、咖啡店、便利店、手机店等异业合作,相互吸引客流,达到“1+1”大于2的效果。

同时对营业场地进行精细化布局的,划分为24小时区、8小时区,形成各自的特色银行。

如江南农商行和本地的知名蛋糕连锁店“大喜来”合作,开设“店中行”,为社区客户办理各种需要“面对面”金融服务。

江南农商行蛋糕银行——兰陵支行

6、外延化

银行运用农村“金融便民点”实现网点的外延化。

依据人民银行金融服务“村村通”的要求,所有行政村(社区)进行网格化覆盖金融便民服务,广大农户“足不出村”就可办理小额存取款、转账查询、社保缴费、待遇领取、电力、话费代理缴费等基础金融业务,被广大村民亲切的称呼为“村口银行”、“家门口的银行”。

农村金融便民点经过银行的科技赋能,可以替代大部农村居民的金融服务需求;

既满足银行产品拓展和服务覆盖;

同时极大降低银行经营成本。

江南农商行的便民点

河北沧州融信银行的惠民点

7、融合化

银行网点将会以“线上+线下”渠道高度的融合化,将成为网点功能提升的重点。

实现线上网银、掌银与线下自助设备、柜员、客户经理间的信息共享、流程互通、业务互联,突出线下与客户交流互动的独特价值,为客户提供更好的服务体验。

例如,安徽农信网点和线上手机银行“社区e银行”打通,构建本地的“O2O”场景,实现电商平台的线上线下联动。

使居民足不出户即可买到全省优质农副产品,满足“吃喝玩乐购”的一站式需求。