【

报告导读】

汽车销量下滑,公司份额提升和运价上涨低于预期。但公司高效的运营能力,使盈利稳定。

【投资要点】

1

.

汽车销量下滑,运量增长低于预期,下调盈利预测、目标价和评级。

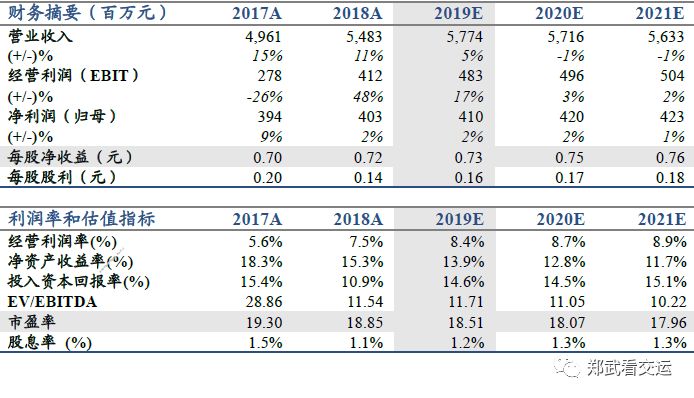

乘用车销量下滑,导致运价涨幅和运量增幅低于我们的预期。下调2019-21年EPS至0.73、0.75、0.76元(2019-20年原预测为1.13、1.18元),下调目标价至13.6元(原为19.13元),下调投资评级至“中性”。

2

.

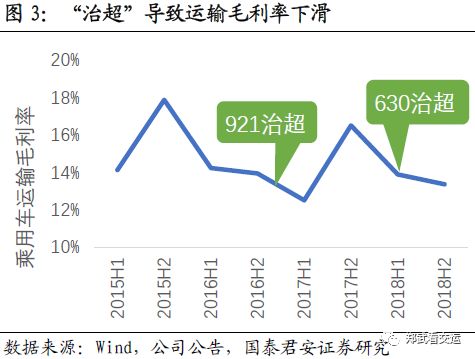

治超落地,运价上涨、市场份额小幅提升。

治超导致运输成本上升,推动市场运价上涨。长久物流新购置运输车,带来市场份额提升,并提升了长期市场控制力。但是我们高估了强力治超的持续性和乘用车的销量,公司市场份额提升幅度和价格涨幅低于预期。

3

.

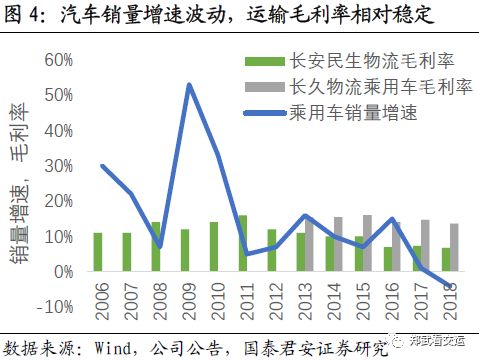

车辆高效运营有助于维持中长期毛利率。

长久物流的毛利主要来源于较高的运输效率,即较高的月均行驶里程和回程重驶率,而这背后是运输的规模效应和车队管理效率。运输规模的扩大和自有运力投放有助于维持较高毛利率。但同时我们需要关注,自有运力利用率波动增加了短期毛利率的波动性。

4.

重资产化应对未来多式联运格局。

公司努力通过打造重资产的多式联运,提升汽车运输的竞争门槛。长久物流对多式联运的场站、船舶和汽车的投资,在当下的汽车市场低迷期会提升成本,导致业绩低于之前的预期。在未来的复苏期,将体现为不易复制的比较优势。

5.

风险提示。

汽车销量大幅下滑,主机厂压低运价,公路运输超载重现,中欧班列补贴大幅减少,自有车队低效率运营。

【附录】

国君交运长久物流首次覆盖报告:

《

行业变革机遇期,龙头企业抢份额

》2018.05.01