本文来自怪盗团特邀嘉宾、某买方机构分析师 Grace

在瑞幸自己宣布2019Q2-Q4收入虚增22亿以后,看到了大量自媒体的分析、解读,也看到了许多专业媒体的整合报道。但是,作为投资分析师,我其实最想看的是财务专家通过三张财务报表,拆解一下瑞幸是如何做假账的。毕竟要做假账、三张报表都要做好,还是挺费劲的;尤其是在美股这种信息披露要求很高的市场,很容易就会露馅。

按照公司自己的说法,COO从2019年二季度就开始带头造假了,至少有两个季报是严重有水分的;也就是广大美股投资者被骗了整整两个季度。如果我们能够根据财报拆解这个巨大的骗局,无疑非常有利于指导今后的投资实践。遗憾的是,找来找去,我也没有这样的文章;反而有财务专家说,瑞幸的报表其实没有什么问题,可见问题出在报表之外。真的没有什么问题吗?于是,我决定自己用瑞幸公开的财务报表拆拆看。

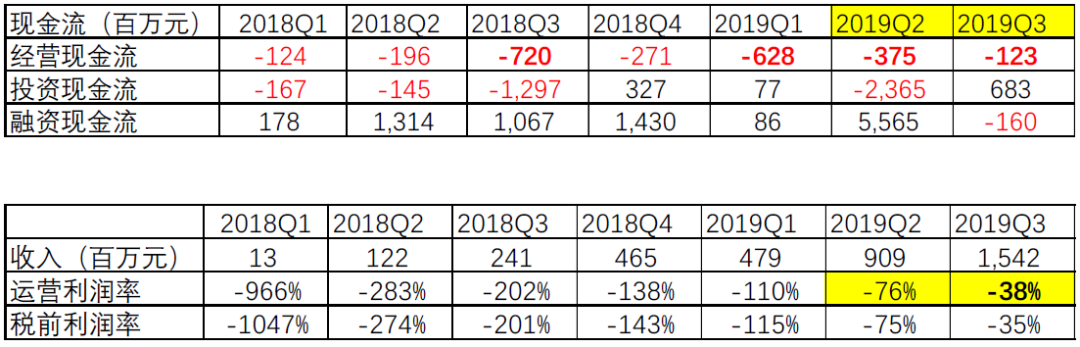

1.瑞幸财务概况

我们先看看瑞幸在财务上是一家怎样的公司。从历史上的财报看,没有一个季度产生过正向的经营现金流;而且,投资现金流在大部分情况下也是巨额的负数。公司几乎完全依靠外部融资去填补窟窿,2018年至2019年三季度的融资额大约95亿元。

(PS:由此可见,某些无良自媒体将拼多多与瑞幸咖啡相提并论是多么无知——拼多多最近几个季度的经营现金流都是正数,上市以来也不依赖持续融资。在公司的三张报表里,现金流量表是最不会骗人的。)

瑞幸在2019一季度之前的运营利润率糟糕到完全没法看。转机出现在2019二季度和三季度,运营亏损率大幅减少,经营现金净流出也是收窄的。公司在2019年三季度宣布单店已实现运营层面的盈利(运营利润率12.5%)。可见,2019年二三季度确实出现了一些费解的事情,值得深入研究。下面我们就来深入拆解这两个季度的财报。

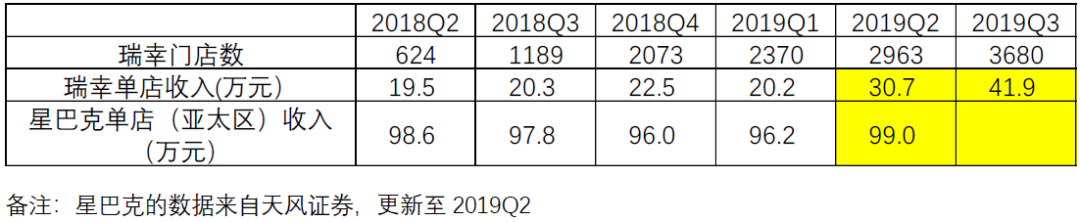

2.单店收入疑云

瑞幸咖啡的单店收入(收入/门店数)在2019年二三季度出现了大幅增长,从之前的20万元左右,上升到31万元、42万元;于此同时,瑞幸的门店总数也在大幅增长。一般来说开新店收入都有爬坡期,单店收入应该是下滑的;在新店持续扩张的同时仍能实现单店收入大幅增长,说明老店收入的增速甚至更快,显然不合常理。在财报电话会议和路演当中,公司管理层没有给出令人信服的解释。

与星巴克的比较:星巴克亚太区的单店收入在99万元左右,每个季度波动不大。2019三季度,瑞幸咖啡公布的单店收入是星巴克的42%左右,考虑到瑞幸咖啡的单杯销售均价为11元,星巴克单杯均价为30元左右,意味着瑞幸咖啡的单店商品销售杯数必须达到星巴克的1.2倍(注:上述是粗略计算,没有包括食品、甜品等其他品类)。

那么问题来了:瑞幸咖啡大部分的门店是快取店,平均面积20-60平方米;星巴克的门店面积一般是200平方米左右。在面积相差如此巨大的情况下,2019三季度瑞幸咖啡的单店产品销量(按照杯数计算)居然比星巴克还多,这显然难以置信。如果这不是造假,那么瑞幸真要成为打破常识的“新零售业态开辟者”了。

(注:上述瑞幸咖啡和星巴克的门店情况参照了天风证券的研究报告,在此致谢。)

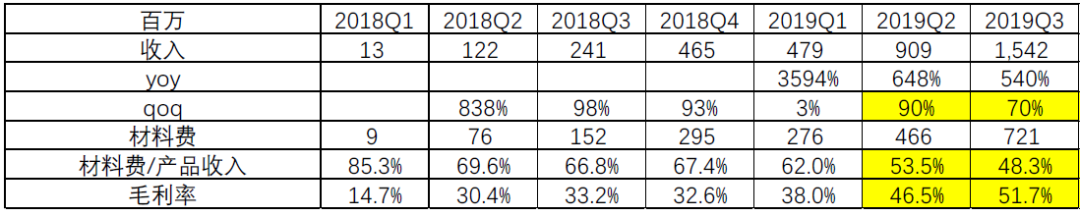

3.毛利率疑云

我们可以看到,瑞幸咖啡2019年一季度的收入环比增速并不显著,但是二三季度又回到了爆发式增长;考虑到一季度是春节,收入增速的变动还算可以理解。

问题在于:材料费/产品收入的比例在2019二三季度也迅速下降,直接导致了毛利率的飙升,也导致了“单店运营利润率转正”。一般情况下,季度之间的材料成本波动率不会这么大;无论用规模效应还是产品品类变化来解释,总是显得很牵强。

我们知道瑞幸咖啡在2019年9月推出了“小鹿茶”系列茶饮料。中金公司2019年9月的报告写道:“虽然公司从成立初期就定位不只卖咖啡,但此番进入现制茶饮市场,与咖啡相比是另外一个品类,茶饮毛利率不及咖啡品类高,且 10-15 元左右定价的小品牌众多,我们认为公司将面临的竞争环境将较咖啡更加激烈。”

如果中金公司上述报告的信息是准确的,那么茶饮的毛利率低于咖啡,茶饮制作流程没有咖啡标准化程度高,需要更多人工操作——那么瑞幸咖啡的毛利率是如何在2019年三季度维持上升的呢?真让人百思不得其解。

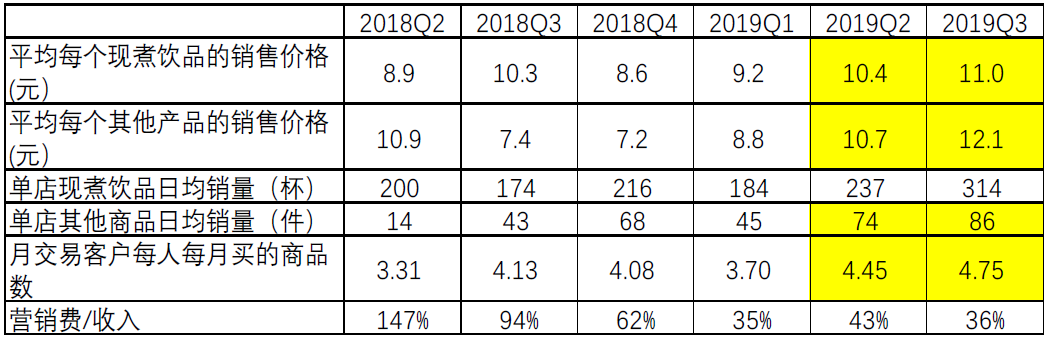

4.商品单价与销量之谜

瑞幸咖啡的商品分为现煮饮品和其他商品(轻食、小吃等)。2019二三季度,现煮饮品和其他商品的实际销售价格与前几个季度相比均出现了上涨。在价格上涨的同时,无论是消费者平均购买的商品数量,还是单店的现煮饮品和其他商品的销量,均出现了大幅上涨。

瑞幸的收入采用的是净额法,就是各种抵扣券打折活动是去掉优惠以后再确认收入的,只有免费券才算在营销费用里。2019二三季度的营销费占收入的比例与之前相比,并没有特别显著的上升。总而言之,打折力度降低了,免费券也没有多发,消费者反而买的更多了。

这种情况也不是不可能发生。你完全可以争辩说,瑞幸咖啡的品牌形象得到了消费者认可,消费者养成了习惯,打折活动的推送更精准了,等等。问题在于,在历史上可不是这样的啊!2018年三季度,现煮饮品价格上升了,日均销量就下降了;2019年一季度,其他商品价格上升了,日均销量也下降了(排除季节因素,下降幅度高于现煮饮品)。怎么到了2019年二三季度突然就变了呢?在短短的半年之内,瑞幸的品牌一下子就建立了,消费者一下子就认同了?莫名其妙。

当然,投资者可能真的把瑞幸咖啡当成“互联网公司”了,以为卖咖啡也跟卖游戏道具一样,越过某个拐点之后就可以越来越爽。很遗憾,不存在的。

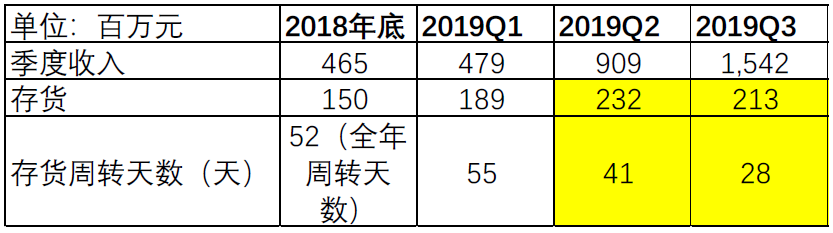

5.存货之谜

瑞幸咖啡是一个零售企业,存货对于零售企业来说是非常重要的一个指标。2019二季度,公司收入环比增长了90%,存货仅仅上涨了23%。更匪夷所思的是,2019三季度,公司收入环比增长了70%,存货总量反而下降了!公司存货周转天数也从2019年一季度的55天下跌到了三季度的28天,真神奇……

对于一个收入高速增长的零售企业,存货居然不增长,这简直是天方夜谭!再说一遍:卖咖啡不是卖游戏道具或虚拟货币,收入大幅增长不可能不伴随着存货增长!难道说瑞幸恰好从2019年二季度开始引进了什么先进的存货管理机制,大幅度提高了运营效率?既然如此,公司管理层为什么不赶紧拿出来鼓吹一通呢?

如果前面提到的单店收入、毛利率、单价等问题还不足以证实瑞幸在造假,那么存货问题几乎是无法抵赖的证据——世界上哪一个零售业态、哪一家零售公司,可以在季度收入环比翻倍增长的情况下,库存几乎没有增长?又有哪一家零售公司可以在门店数量不断扩张、商品品类不断增加的情况下,库存天数反而下降一半?这不是人,这是灭霸……

6.简短的结论

毫无疑问,从瑞幸咖啡的三张表,尤其是毛利率、单店收入、价格/销量关系以及库存,我们可以在事前就得出结论——这家公司的财报有问题,就算不是造假,很可能也采用了过于激进的会计处理方法,透支了未来的成长。

瑞幸咖啡最有可能的造假方式是直接虚构客户订单,伪造客户身份、单据和销售额,但是并不实际生产订单中的商品;这一点与浑水报告当中的猜测大致相符。只有虚构客户订单,才能同时夸大单店收入、夸大毛利率(低估材料费率)、夸大单店日均销量,同时存货数据又没有变化。

还有一种可能的造假方式是高估产品销售价格(低估打折力度),这样也可以做到同时夸大单店收入和毛利率。这也可以解释为何商品价格和日均销量会同时上升——因为实际销售价格根本没有上升,可能反而更低了。不过,这种方式无法解释为何存货数据出现异常。

总而言之,从2019年二三季度的财务报表,就可以将瑞幸咖啡划归“财务可疑”公司之列。浑水报告指出的疑点,都可以在财报当中找到例证,从而构成“二重证据”:通过草根调研得到第一手证据,在公司信息披露中予以验证,这就是铁证如山。遗憾的是,在浑水报告发布之后,某些分析师仍然在写报告鼓吹瑞幸咖啡,认为做空报告缺乏依据;某些机构投资者仍然增持了瑞幸,甚至希望打爆空头。

这只能说明,市场上的许多人从一开始就没有认真读财报。读财报可以避免踩雷,也可以发现好公司。可惜啊,现在读财报好像已经成为一种奢侈品了?