看标题有没有似曾相识的感觉,没错,我把不久前写云南白药那篇文章的题目撸过来了,主要是这次没灵感,见谅。

第一次让大家猜个股的时候,差不多八成读者都猜对了,昨天这次猜对的占两成,是因为第一次透露了并购标的名字,所以好度娘么,哈哈。

揭晓答案吧,今天我分享的水晶光电。有不少人原本猜的是蓝思科技,但蓝思科技并没有在VR,和AR方面有发力。水晶光电倒是在这两块有“实锤”。

近期随着苹果概念的再次兴起,水晶光电也获得了不错的上涨。

然而,今天一则高管计划减持不超过530万股的公告,使得这两天连续上涨的股价蔫了一下。其实说实话对于流通股超6亿股的体量来说,这点减持也不算啥吧。

重点是,聪明的资金嘴乐歪了,拣点便宜筹码,好上车!

什么?你说它不便宜?别慌,且听我的逻辑:近期看双摄和3Dsensing,远期看生物识别,AR,VR。

近期看双摄+3Dsensing

手机这个行业,优胜劣汰的周期十分短暂。你想想智能手机替代以前的非智能手机用了多长时间呢?

科技的一小步,人类贪心的一大步,也必然是消费的一大步。

去年苹果Ihpone7 Plus首次配置了双摄像头,这一创新很快引发了行业的跟风。2017年中高端手机未来双摄像头必然成为一个标配,而中低端也会有这样的趋势,那么这也意味着摄像头数将是手机增长率的2倍。

水晶光电作为摄像头关键部件的生产商,无疑会受益于手机双摄的爆发,业绩也会加速。

苹果前置3D成像摄像头是用到一片窄带,iphone X的红外截止滤光片是由VIAV供货,公司间接供货;

水晶光电的部件占苹果份额80%,而国内HOV(华为、OPPO、VIVO)三家均是用的水晶光电。。

众所周知苹果一般不会只选定一家供应商而回去扶植其他厂商,水晶跃升为苹果一级供应商这个预期十分有看头,此前公司跟苹果在i5上有过合作,公司和Viavi也有业务往来,

而且其上半年窄带滤片已形成批量量产。

另外,红外截止绿光片作为水晶光电的主业,用途不要太广,手机,电脑,汽车,安防,机器人,游戏,物流,AR,VR,销售等都可能用到它。

其主打产品—3D成像用低角度偏移红外带通滤光片,是3D成像镜头模组中的重要组件,其生产技术复杂、准入门槛高,填补了国内的技术空白,

水晶光电是目前国内唯一有条件兼具技术研发和大规模量产的企业,国际上只有美国VIVA能够量产。

因此,

它具有细分行业的龙头地位,也就是具备稀缺性。

这是看好的重要原因!

远期看生物识别,AR,VR

AR,VR是未来趋势,不用再多说,公司在这方面做了很多布局。

公司成立了

虚拟显示业务部门,

研发推出汽车HUD,超短焦投影产品等新产品,并且与苹果头号3D光学设备供应商LUMUS达成紧密合作,深入推推进视频眼镜模组项目的量产。

其近来

频频在VR/AR领域发力

,阿里投资的AR智能眼镜供应商Lumus获得了水晶光电的元B轮投资。此后,水晶光电又用500万美元入股Lumus。

新建投产的产业园二期投资额约在3-4亿,建筑面积69796.5平方,拟用于光学冷加工,3D成像,AR等新型显示相关业务的发展。

产能加速,下半年或许更赚钱!

目前已经迎来水晶光电最好的时代,已有成绩有亮色,未来业绩更加可期。

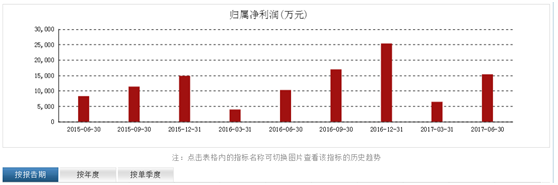

1)看公司历史营收和利润增长情况,可以看出2016年以前,公司的利润确实放不出来,2016年归母净利润同比增长70.05%,2017H为49.14%,同时公司给以1-9月的业绩指引为归母净利润2.38~2.71亿元,同比增长40~60%,下半年明显要比上半年更景气更兴旺。

从近些年的净利润情况来看,下半年也是表现更好。

借助于市场需求的增长以及产能加速,业绩的实现也有坚实的基本面支撑。

公司近年来先后向日本光驰购买光学薄膜镀膜机设备,以期实现产能扩张,提升盈利能力,保证公司光学业务的可持续发展。

2016年6月至12月,公司一共分四次向关联方日本光驰购买光学薄膜镀膜机设备,累计支出约1.83亿元人民币,投放新产能。

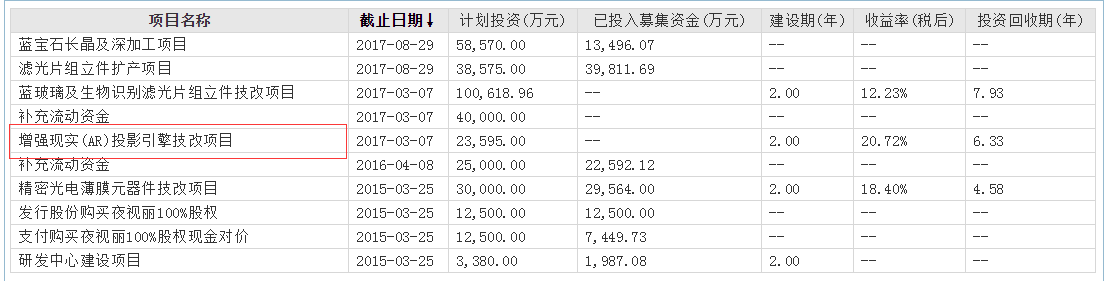

同时公司计划发行可转债募集不超过11.8亿元用于蓝玻璃及生物识别光片组立件技改项目以及补充流动资金,并于8月份通过证监会审核。

10月12日,水晶光电日本公司成立。

水星光电在日本有广泛的合作伙伴,包括日本光驰,相机领域的大客户AGC、佳能、尼康、索尼、奥林巴斯等,还有主要原辅材料供应厂家JSR、SCHOTT、HOYA日东、DISCO等

。

水晶光电称在各类光学滤光片产品继续为全球客户提供服务的同时,还会开展AR/VR核心光学引擎,车载用HUD,投影用光学引擎,应用于LED,Micro-LED微结构产品以及其他各种光学元器件产品的生产与销售

。

公司还特别注重科研,每年投入至少近亿元,配备可研人员近千人,并于河南理工、长城汽车签有长期的技术人才合作协议。

2017半年报显示,其2017H1的研发投入为4.4亿,

同比增长67%。

最近投产的光电产业园二期项目(年产7.5亿套蓝玻璃及生物识别滤光片组立件技改项目),占地150亩、总投资约20亿元。重点布局3D成像、生物识别、虚拟现实、反光材料等新型光学及新型显示产品的产业化,将建成集高端装备、新型显示、半导体照明、反光材料、薄膜光学等五大产业板块协同发展的产业园。

综上:

1 水晶光电下游需求急剧增长且增长预期具有确定性;

2 产能快速扩张

3 细分行业的绝对龙头,A股稀缺性

4 小市值,目前风口已来,未来新风口也会来。

声明:本贴不构成投资建议,仅作自己的实盘记录用,如若跟随,责任自负。