分析师:谢长雁 S0980517100003

联系人:陈曦炳 [email protected]

■

业绩快速增长,利润率提升

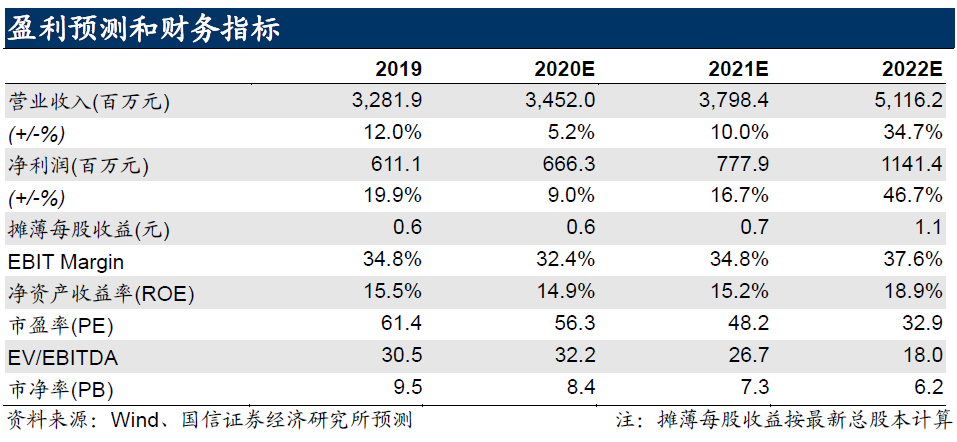

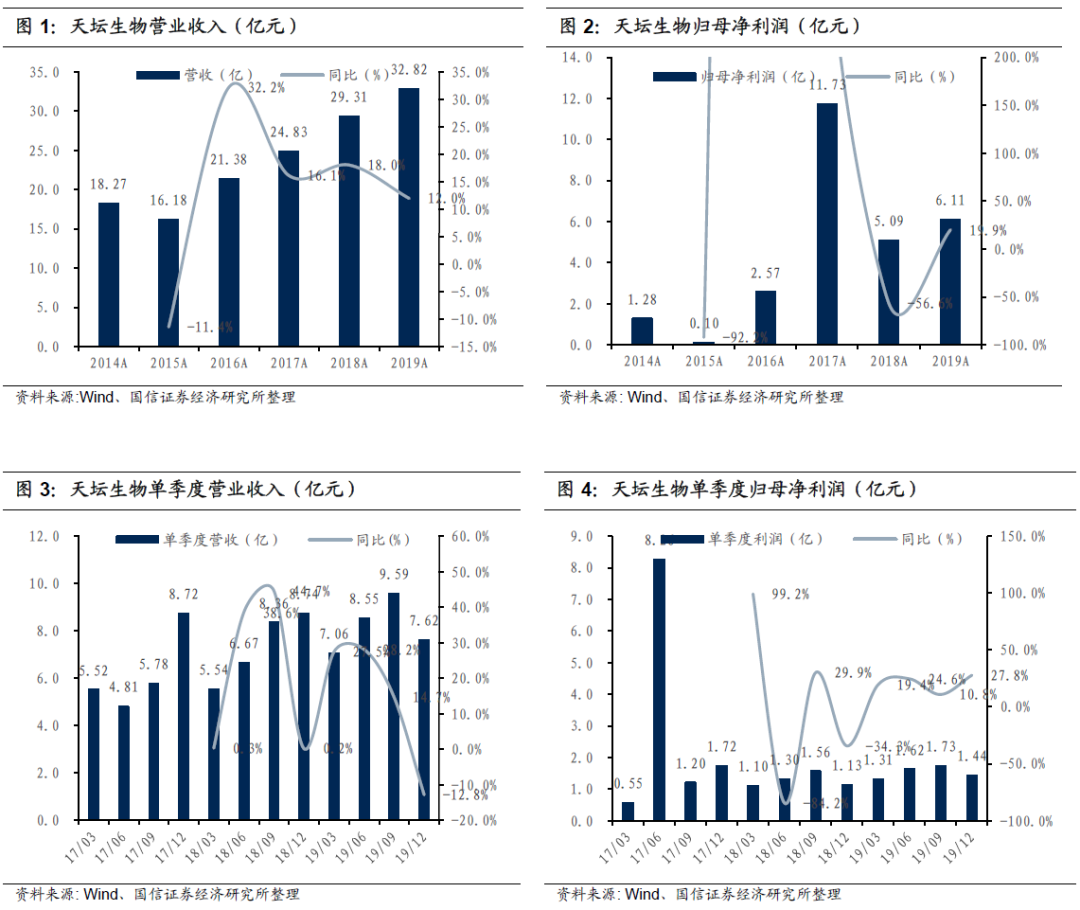

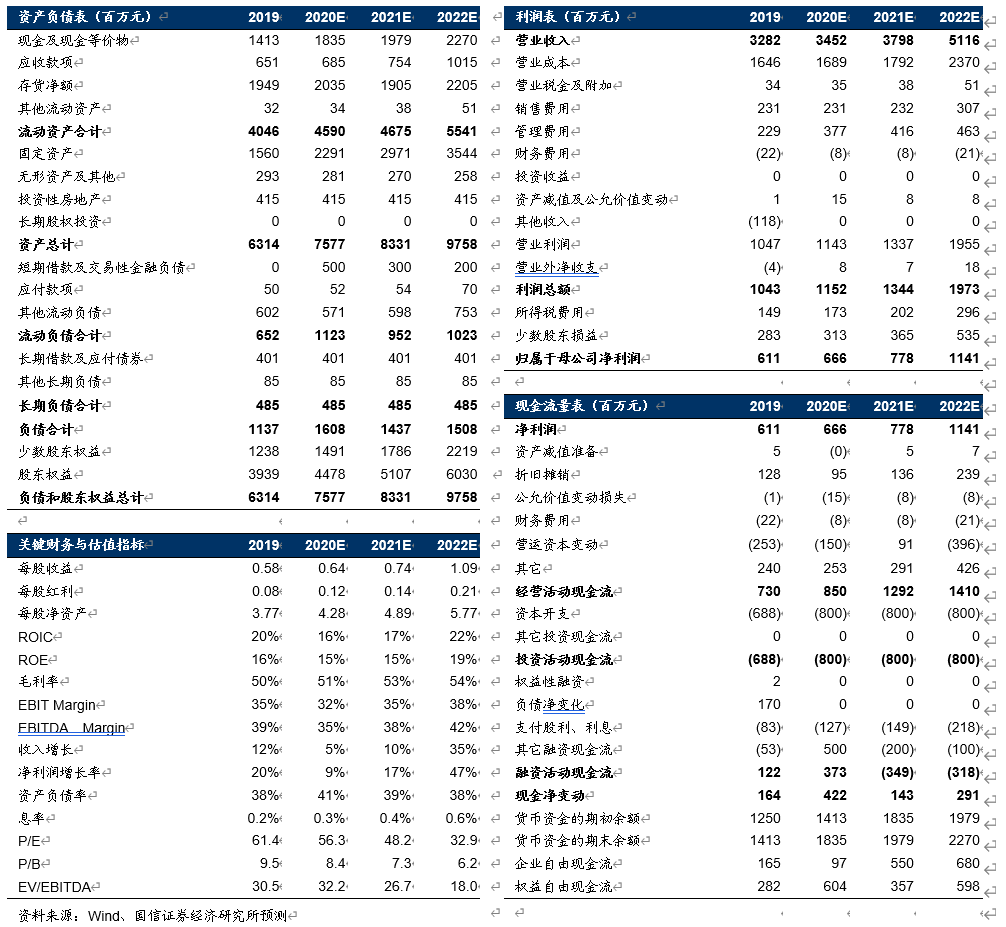

2019年天坛生物实现营收32.82亿元(+11.97%),归母净利润6.11亿元(+19.94%),业绩快速增长。经营性现金流净额6.42亿元(-5.23%),与净利润匹配。公司费用率基本持平,净利率随毛利率增长而小幅增长至18.5%。

■

发挥优势:浆站开拓积极进取

公司2019年全年采浆1706吨(+8.8%),采浆规模继续保持全国首位。在全国13个省/自治区单采血浆站(含分站)数量达到58家,其中在营浆站52家;年内兰州血制获批设置泾川浆站,成都蓉生宜宾浆站、武汉血制大同浆站和郧阳浆站郧西分站开业采浆。

■

补足短板:新产品研发顺利推进

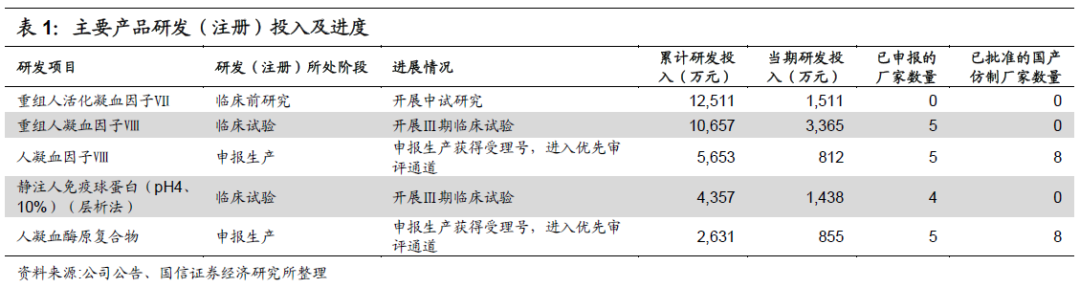

2019年成都蓉生的狂免获批上市,PCC完成临床试验,纤原和层析工艺静丙开展Ⅲ期临床试验;兰州血制的PCC获得临床批件。并且,公司高度重视重组凝血因子产品的研发,成都蓉生的重组Ⅷ因子进入Ⅲ期临床,重组活化Ⅶ因子按计划推进。公司在层析法静丙和重组凝血因子的研发中处于国内领先地位。

■

风险提示:

采浆不及预期、新品种上市不及预期

■ 投资建议:

坚定看好公司的长逻辑,维持“买入”评级

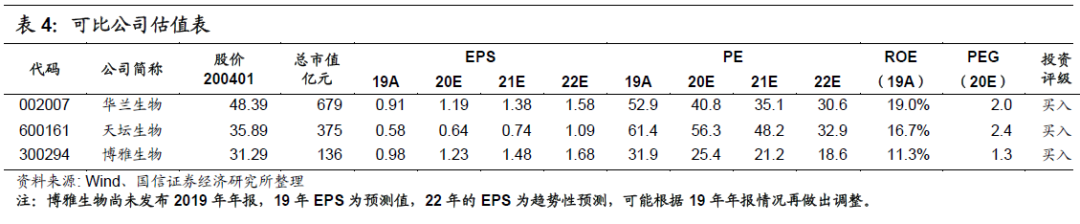

受到疫情的影响,血制品行业2020年的采浆预计出现个位数的下滑,2020~21年的投浆量受到一定影响,公司短期的业绩增速可能出现下滑。但是公司的长逻辑并未发生改变:1)作为国内采浆量第一的龙头,公司未来新批浆站的预期高,预计采浆增速领先同侪;2)四大血制随着投浆量提升带来产能利用率的提升以及成本的摊薄,吨浆利润持续改善确定性高;3)新品种上市以及永安血制的投产将大幅提升成都蓉生的盈利能力。受疫情影响,我们下调公司2020~21年的盈利预测(原值为7.24/10.32亿元),且新增2022年的盈利预测,预计2020~2022年归母净利润为6.66/7.78/11.41亿元,同比增长9.0%/16.7%/46.7%,对应当前股价PE为56/48/33x,维持“买入”评级。

业绩实现快速增长。

2019年天坛生物实现营收32.82亿元(+11.97%),归母净利润6.11亿元(+19.94%),业绩快速增长。经营性现金流净额6.42亿元(-5.23%),与净利润匹配。Q4单季度实现营收7.62亿元(-12.8%),归母净利润1.44亿元(+27.8%)。

费用率基本持平,净利率随毛利率增长。

2019

年天坛生物的销售费用率为

7.0%

(

+0.2pp

),管理费用率为

10.6%

(

+0.4pp

),财务费用率为

-0.7%

(

-0.3pp

),费用率基本与上年持平。公司毛利率小幅上升至

49.9

%

(

+2.7pp

),净利率也上升至

18.5%

(

+1.1pp

)。

发挥优势:浆站开拓积极进取

公司2019年全年实现采集血浆1706吨,增幅8.8%,采浆规模继续保持全国首位。在全国13个省/自治区单采血浆站(含分站)数量达到58家,其中在营浆站52家;2019年内兰州血制获批设置泾川浆站,成都蓉生宜宾浆站、武汉血制大同浆站和郧阳浆站郧西分站开业采浆。

公司坚定不移推进终端医院网络建设,扩大进入终端的数量和比例,根据医院的学术影响力对医院进行分类,加强重点区域核心医院的进入和推广工作。2019年,覆盖终端总数达15114家,同比增长28.3%,其中药店覆盖5017家,同比增长36.11%;进入标杆医院31家、重点开发医院52家,已基本覆盖除港

澳台地区外的各省市地区主要的重点终端。

补足短板:新产品研发顺利推进

2019年成都蓉生的狂免获批上市,PCC完成临床试验,纤原和拥有自主知识产权的层析工艺静丙开展Ⅲ期临床试验;兰州血制的PCC获得药品临床试验通知书。在加快推进血源新产品研发和临床试验进度的同时,公司高度重视重组凝血因子产品的研发,成都蓉生的重组Ⅷ因子进入Ⅲ期临床,重组活化Ⅶ因子按计划推进。公司在层析法静丙和重组凝血因子的研发中处于国内领先地位。

盈利预测与关键假设

我们对公司2020~2022年的盈利预测有以下关键假设:

1) 采浆量假设:

受疫情影响,我们假设公司2020年的采浆减少约2个月(假设湖北浆站的采浆减少3个月),而2021/2022年的采浆不受影响,且疫情期间,新批浆站不受影响;故我们预计公司2020~2022年的采浆量为1544、2064、2271吨。

2) 投浆量假设:

受到2020年采浆量减少的影响,我们下调2020~2021年的投浆量预期,并且我们假设2022年的投浆量不受影响,预计2020~2022年的投浆量分别为1645、1694、2116吨。

3) 永安血制投产时间假设:

受疫情影响,预计永安血制的竣工时间会小幅延后2~3个月,我们认为这对永安血制的正常投产影响较小,假设永安血制在2021年上半年投产,大幅提升公司2022年的利润。

4) 新品种上市假设:

根据新品种的研发、注册进度,我们预计成都蓉生的血源VIII因子和PCC将于今年获批上市,2021年开始贡献收入;纤原在2021年获批上市,2022年贡献收入。层析法静丙在2022年获批上市并贡献部分收入(替代率10%)。

5) 静丙涨价的假设:

由于疫情影响造成静丙供不应求,我们假设静丙的涨价分别增加2020~2022年的吨浆收入为5/10/10万(以2019年价格为基数)。

6) 吨浆收入/净利润假设:

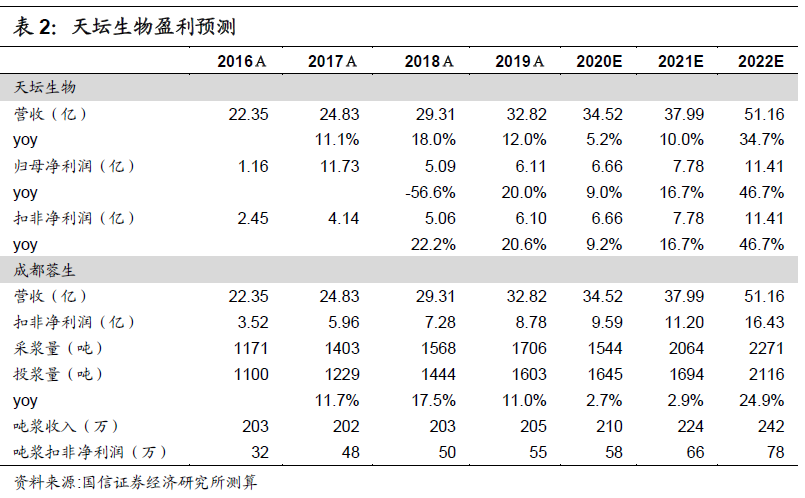

受到新品种上市、静丙涨价,以及采浆、投浆量增长带来的经营杠杆的放大,公司的吨浆收入和净利润逐步上涨,我们预计2020~2022年公司的吨浆收入分别为210、224、242万,吨浆净利润分别为58、66、78万。

7) 由于疫情影响的持续时间尚不明朗,2020年公司采浆量以及静丙的涨价幅度存在较大不确定性,我们可能根据后续进展进一步调整假设及盈利预测。

根据上述关键假设,我们预计2020~2022年公司的营收分别为34.52、37.99、51.16亿元,同比增长5.2%、10.0%、34.7%;归母净利润分别为6.66、7.78、11.41亿元,同比增长9.0%、16.7%、46.7%。

公司2020~2022年的业绩对静丙的价格较为敏感,我们分为保守(相对2019年涨价5%/10%/10%)、中性(相对2019年涨价10%/20%/20%)和乐观(相对2029年涨价20%/30%/30%)进行敏感性分析。在三种假设条件下,公司2020~2022年的业绩增速分别为9.0%/16.7%/46.7%、17.0%/31.7%/62.8%和32.9%/46.8%/78.9%。由于疫情的影响尚未结束,静丙的供需以及涨价幅度并不明朗,我们在盈利预测中采用了较为保守的假设条件。

投资建议:坚定看好公司的长逻辑,维持“买入”评级。

受到疫情的影响,血制品行业2020年的采浆预计出现个位数的下滑,2020~21年的投浆量受到一定影响,公司短期的业绩增速可能出现下滑。但是公司的长逻辑并未发生改变:1)作为国内采浆量第一的龙头,公司未来新批浆站的预期高,预计采浆增速领先同侪;2)四大血制随着投浆量提升带来产能利用率的提升以及成本的摊薄,吨浆利润持续改善;3)新品种上市以及永安血制的投产将大幅提升成都蓉生的盈利能力。受疫情影响,我们下调公司2020~21年的盈利预测(原值为7.24/10.32亿元),且新增2022年的盈利预测,预计2020~2022年归母净利润为6.66/7.78/11.41亿元,同比增长9.0%/16.7%/46.7%,对应当前股价PE为56/48/33x,维持“买入”评级。

相关报告: