天风机械团队

天风机械团队

年报预告,利润增速

达 77%!预计毛利率维持高位

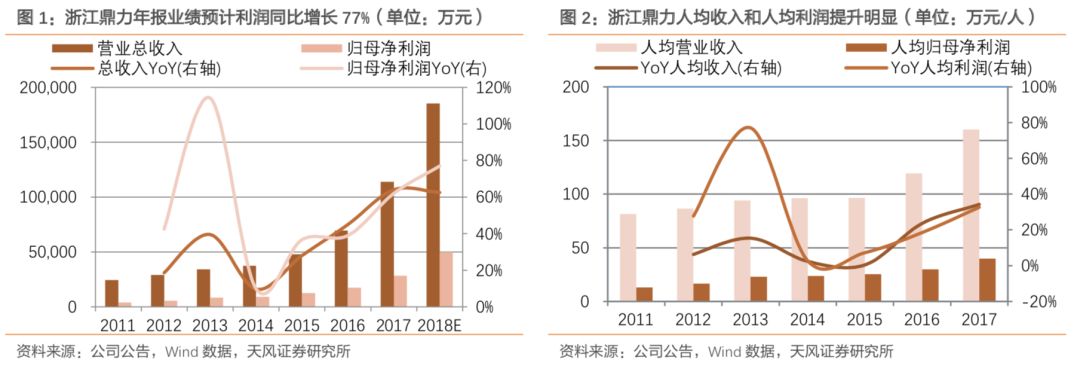

公司发布 2018 年度业绩预增预告:归母净利润约 5.01 亿、YoY+77%,第四季度 1.05 亿、YoY+88.8%;扣非后归母净利润约 4.57 亿、YoY+68.7%,第四季度 9,863.5 万元、YoY+105.6%; 由此测算;每股收益:1.73 元。根据前两年第四季度均 20%左右净利率测算,四季度收入约5.2 亿元、全年收入超 18 亿元,增速分别超过 90%和 60%。

17 年全年、18 年 Q1、Q2、Q3 的毛利率分别为 42%、37.5%、39.4%和 43.6%,波动较大,主 要原因是 18 年初到年底人民币汇率、钢和铝等原材料价格大幅波动。在经历 15 年底到 18年中的钢材价格上涨后出现原材料价格震荡走低的趋势、尤其 11 月后下降明显,按此趋势将 有利于公司降低成本、维持高毛利率。我们预计 19 年整体毛利率仍保持在 40%以上。

优势换挡、从技术切换为品牌和规模,精选客户、严控风险

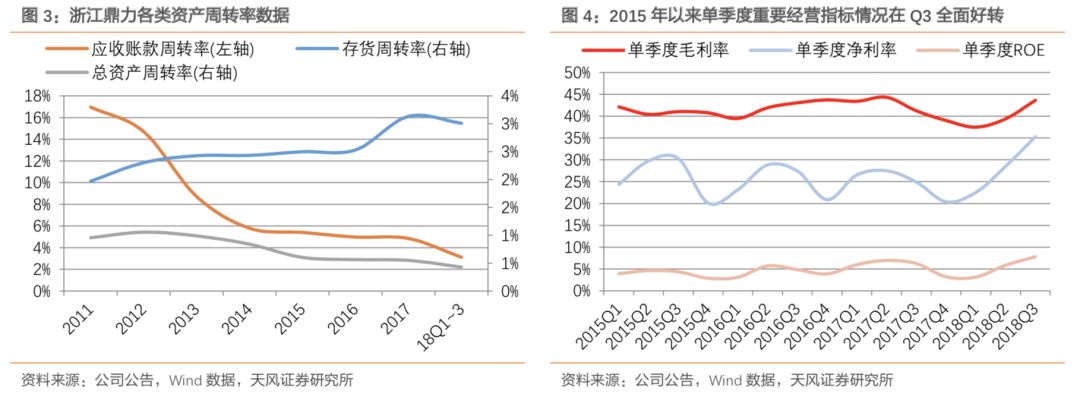

公司的竞争力主要基于产品品质,由此转化为规模不断扩大、采购和制造的规模优势、自动 化带来的人均生产效率不断提升等优势不断巩固,2011~2017 这六年间人均收入年均增长11.9%、利润年均增长 20.5%,同时主流客户覆盖情况更是反映了公司的行业竞争力。详细的 分析和数据均见于 18 年 7 月 19 日的报告《深度解析,面对激烈竞争和贸易摩擦,浙江鼎力 有哪些方面可以给你信心?》。

其中我们还基于 17 年公司对两家租赁商的诉讼案件预测出未来公司对销售现金流的重视、以 及将因此间接实现对优质客户的筛选,因此财务风险将远低于国内同行。

产能扩张与全球布局,稳固的国产第一品牌,19 年格局变化不大

1.5 万台年产能的新产线 7 月投产,考虑到产能爬坡需要时间,预计由此带来 Q3~Q4 新增产 销量 4,000~5,000 台,这也成为公司下半年业绩加速增长的最主要动力。在我们的测算中,17 年国内市场约 11 亿元、公司国内市场销售额约 3.9 亿元、市占率超 35%、龙头地位稳固。

公司的新募投项目“3,200 台大型高空作业平台生产线”建设施工进程过半,根据前几年公司 的臂式平台销售均价 35 万/台计算、对应 11 亿销售额,若参考公司 IPO 项目带来的产能弹性 (设计 6,000 台/年实际 2 年后增加产能 1.2 万台/年)和未来超大型号产品需求量增长(均价 若提升至 50 万元/台),远期产能有望达到 6500 台、产值 22~42 亿。

公司参股意大利 Magni 和美国 CMEC,通过三大品牌“Dingli + Magni + CMEC”布局全球、争 取欧美高端租赁商客户。随着经营时间延续、设备保有量和客户群体不断扩大,在各大市场 的品牌力将逐步提高、二手设备残值率也将不断提高,由此间接提高主流租赁商的采购意愿。

鉴于作为行业龙头鼎力尚且经历了多年才实现了产线的自动化和进入大多数主流租赁商的供 应链,我们认为徐工和中联的进入至少需要 3~5 年才能构建一定的品牌力和全面进入主流租 赁商供应链,因此 19~20 年这两家工程机械巨头重点业务将在于对价格与付款方式更敏感的 小租赁商,但对主流租赁商的供应格局影响不大。

盈利预测与投资评级:

公司的产品性能、品牌优势和规模优势明显优于同行,技术优势不断 转变为品牌优势和规模优势,在产能不断释放和海外客户开发取得不断突破的前提下,能够 实现未来高速成长。由此逐步调高盈利预测,18~20 年净利润分别由 4.82 亿、6.53 亿和 8.78亿高到 5.02 亿、7.06 亿和 10.0 亿,EPS 为 2.03、2.85 和 4.04,维持“买入”评级,强烈推荐。

风险提示:全球经济不景气、人民币升值等导致内销和出口需求下降;原材料涨价和竞争格 局恶化影响盈利能力;扩产速度低于预期。

证券研究报告:

《浙江鼎力:

新产能投放助力 18 年超预期,19 国内高增长及出口将成为亮点》

对外发布时间:

2019年1月20日