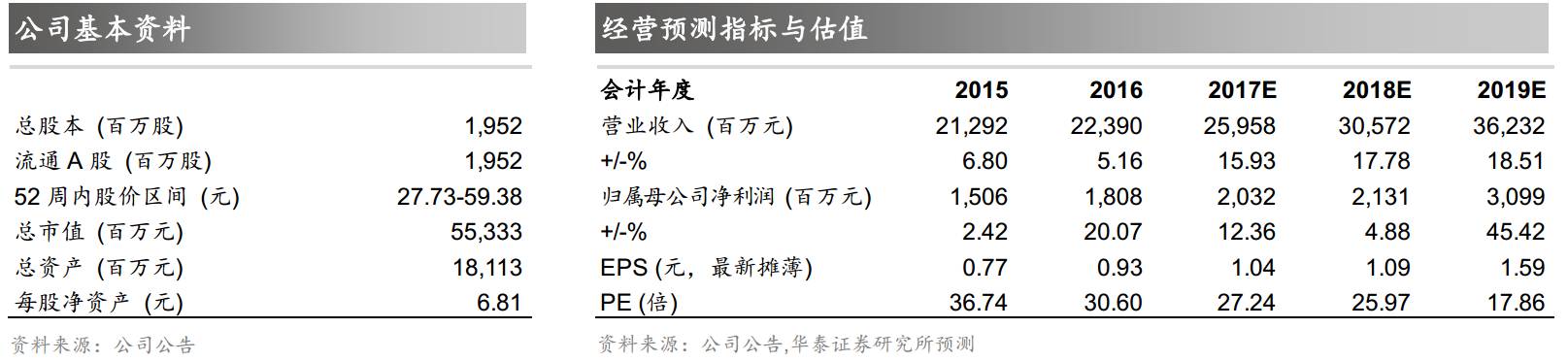

核心观点

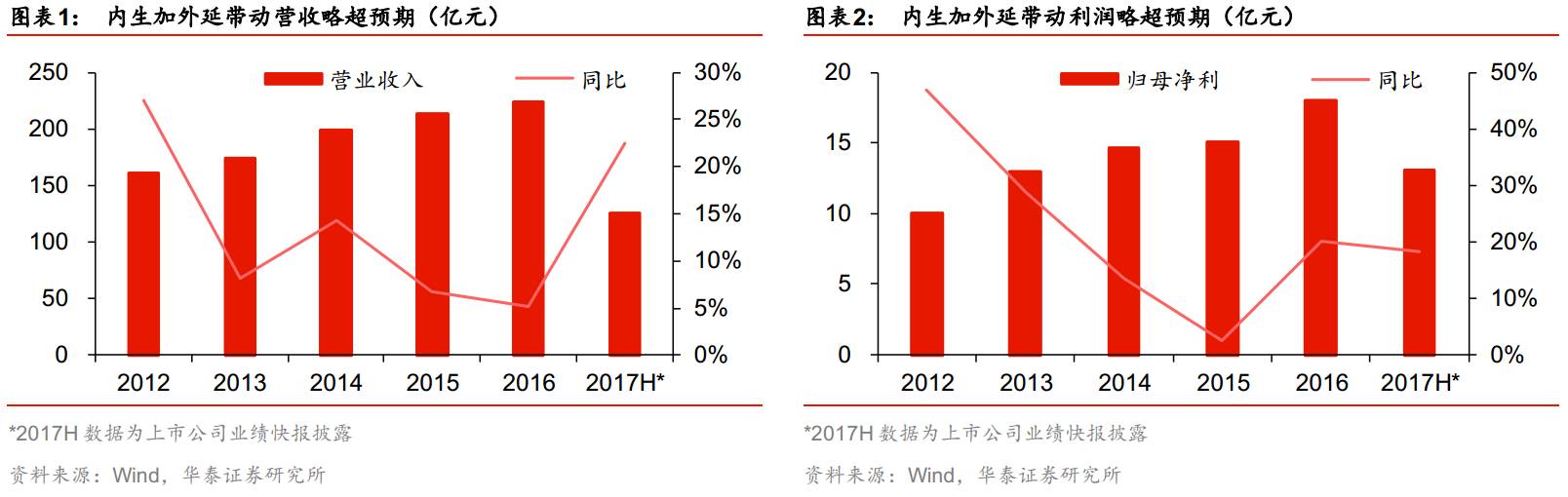

内生加外延带动上半年业绩高增长

上市公司发布

2017

年半年度业绩快报,略超我们此前预期:上半年公司实现营业总收入

125.71

亿元,同比增长

22.50%

,实现营业利润

19.17

亿元,同比增长

19.87%

,实现归属于上市公司股东的净利润

13.09

亿元,同比增长

18.26%

,其中通过收购日上免税行(中国)有限公司

51%

股份增加报告期营业收入和归属于上市公司股东的净利润分别为

13.62

亿元和

0.52

亿元。公司基本每股收益为

0.67

元,同比下降

40.87%

,主要因为上半年实施每

10

股分红

10

元(含税)和每

10

股转增

10

股,总股本从

9.76

亿股增加至

19.52

亿股。

三亚海棠湾复苏,带动内生增长

剔除

Q2

并表日上中国影响,公司上半年原有业务营收同比增长

9.22%

,归母净利润同比增长

13.55%

,

Q2

单季分别同比增长

7.58%

和

31.46%

。主因是:

1

)

16

年

6

月前海棠湾免税店暂停跟旅行社之间合作,造成基数较低;

2

)

16

年上半年行邮税改革,对手表等商品的销售造成一定负面影响;

3

)三亚旅游市场自

15

年底持续升温,

17

年上半年三亚接待过夜游客

873.85

万人次,同比增长

11.78%

;

4

)海棠湾免税店积极调整品牌、品类,灵活使用店内空间。受益于此免税店购买人数超过

60

万人次,同比增长

24%

,预计销售额增速超

20%

,带动上市公司整体的收入和利润高增长。

并表日上增厚业绩,协同提升盈利能力可期

上市公司以

3882

万元受让日上上海、日上集团合计持有的日上中国

51%

股权,根据公告时间预计并表时间至少为

4-6

月。根据公告显示日上中国

2017

年

1-2

月营业收入为

9.24

亿元,净利润

0.61

亿元,预计日上中国

17

年上半年营业收入和净利润分别约为

23-27

亿元和

1.7

亿元左右,由此可推算上半年日上中国净利率约为

6-7%

左右,较

2016

年的净利率水平

8.52%

略有下滑。预计未来中免和日上集中采购规模优势显现,会带动盈利能力提升。

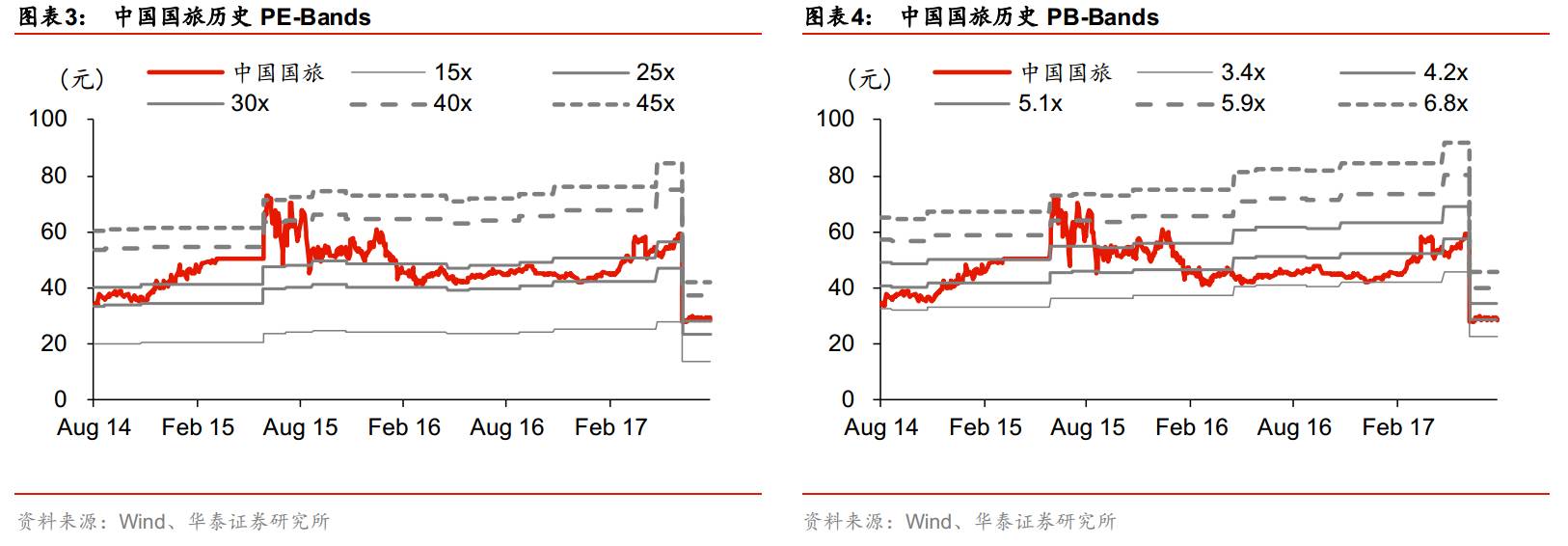

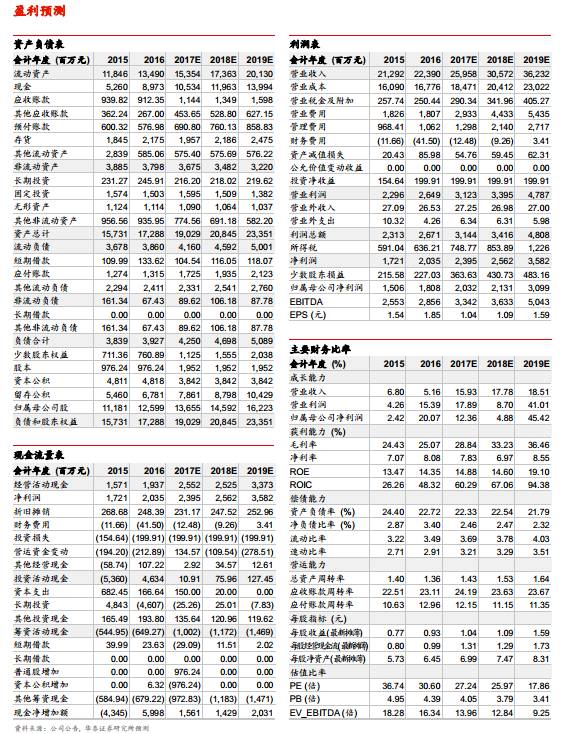

免税龙头畅享行业红利,短期关注上海机场催化

,维持“买入”评级

17

年斩获首都机场和香港机场免税店,短期机场免税店存亏损可能,未来两年规模效应带来盈利能力爬坡,

19

年业绩有望高速增长。长期中免与日上联合,龙头垄断地位强悍,最大程度分享行业景气和政策红利;短期有上海机场免税店合同到期等催化剂。考虑到日上中国并表,上调

17/18

年盈利预测,预计

17/18/19

年

EPS

为

1.04/ 1.09/ 1.59

元,对应

PE

为

27.24/ 25.97/ 17.86

倍。旅游综合类可比公司

18

年

PE

中位数

28-30

倍,考虑中国国旅免税业务稀缺性,给予公司

18

年目标

PE 30-33

倍,对应市值

638.30-702.13

亿元,加上一季度持有现金

78.7

亿,目标市值为

717.00-780.83

亿元,对应目标价上调至

36.77-40.05

元(考虑复权),维持“买入”评级。

风险提示:

客流增长不达预期,项目进展不达预期,行业竞争格局发生改变的风险。