一、这一轮漂亮50行情依然是2012-2014年中小创行情的映射

最近关于漂亮50或者说白马股泡沫化的声音又陆续出来了,但是大概的逻辑没有什么变化,依然围绕着涨幅过高(海康茅台美的格力等标志性个股从2016年初至今翻倍)、估值偏贵(都处于PE BAND的上沿位置)、经济下半年有基数压力、国家队维稳不具备可持续性等论据,但是这些问题如果站在一个更高的角度来看,却显得有点幼稚了。

关于这一轮行情的宏观背景我已经在之前的那篇《

其实中国版漂亮50现在赚的是打破思维惯性的钱

》里已经充分论述了,这里请允许我再简单的复述一次:

2012-2014年:

GDP增速从10%这个平台逐步回落至6.5%的新平台,伴随着PPI与CPI的不断走低,市场利率走高——蓝筹股戴维斯双杀;

IPO暂停,创业板跌至600点估值修复,并购/重组/定增等模式的大量运用改善业绩预期,政策鼓励创业创新、全球科技创新爆发(指纹识别IPHONE5S\OLED\移动互联网)、配资、涨停板、锁仓的运用——中小创成为阻力最小的方向。

2016-2017年:

经济处于复苏初期,行业集中度提升,一些行业龙头公司实现了——和之前的戴维斯双杀相对应的——戴维斯双击,EPS和PE估值的同步提升;

反观中小创,IPO逐步加速,一二级套利、并购、定增、减持等受限,右侧交易逻辑被彻底破坏,负债增加以及商誉缩水,部分股东清仓式减持、面临质押爆仓,全球的科技创新放缓。

结论:其实市场资金一直是最聪明的,这一次,其实依然是沿着阻力最小的方向进行突破,是市场合力造成了国内版漂亮50行情。

所以如果你撇开一些思维惯性,站在市场的更高层面、更为宏观的角度去看待问题的时候,一些迷惑住你视野的思维惯性才能被驱逐出去。

二、思维惯性和路径依赖依然在这个市场存在

虽然“摆脱思维惯性和路径依赖”这种事情说起来容易,但是做起来难。

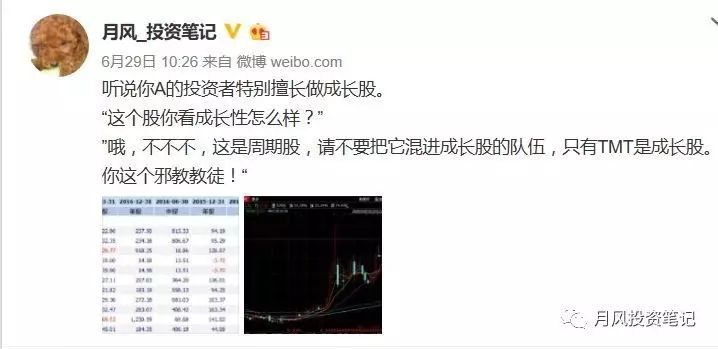

其实过去四年(2012-2015年)的TMT行情,给市场参与者带来了严重的认知偏差,许多专业投资者信奉成长论,但是却把选择成长股的视野局限于TMT行业和中小创板块里面。当然,这也不能全怪市场参与者,毕竟A股在1-2年以前,还是一个涨起来板块里鸡犬升天、股灾跌起来只要是“300”打头的全部跌停的史诗级别的投机市场。无数次的打脸经历,终于把大家的思维惯性固定下来,形成路径依赖,让大部分参与者习惯于炒小票、买行业、选跑道,轮涨和补涨也是最经典的思路之一。

所以有一天我很无奈的在微博上自嘲,其实成长股的定义现在来看,应该淡化行业和市值的属性,加强对于业绩成长性的确认。毕竟对于成长股,最经典的定义是“销售额和利润额持续增长,而且其速度快于整个国家和本行业的增长”。从这点来看,只要能确定这个公司未来一段时间能获得超越经济增速和行业增速的成长性,从而起到抵御经济增速下滑的影响,那么就可以定义成为成长股了。

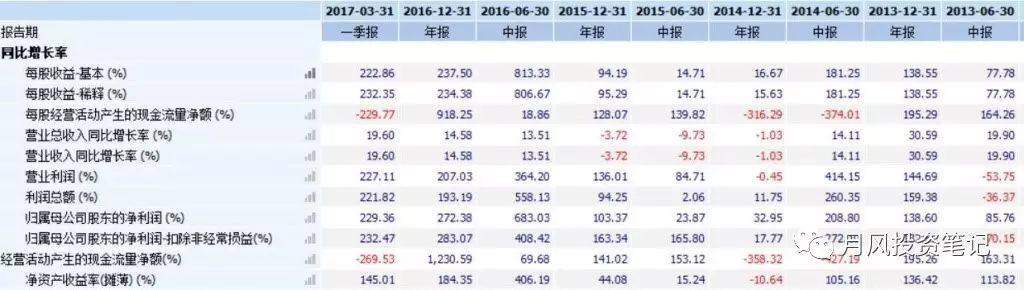

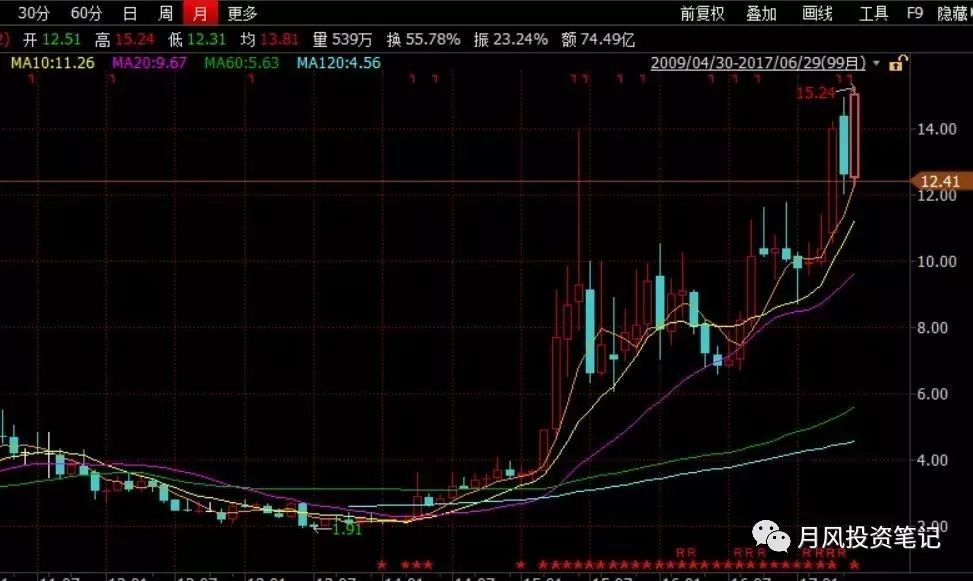

回顾过去几年,大家讲的逻辑是,50亿市值的公司成长到100亿很容易的。但是这两年是1000亿的格力美的成长到2000亿很容易,融创恒大更是涨了3倍,但是小票却在杀估值。原因不仅仅是机构报团,是因为这些公司的业绩呈现出来明显的成长性(超越GDP增速),而且许多公司的增长空间并未彻底封死,许多小票却是无穷无尽的商誉减值和业绩承诺不达预期地狱。所以我认可一句话,如果自封“成长股投资者”,但是却没有抓住这一轮业绩爆发的个股(比如下图的杭萧钢构),那么可能你对于成长股的定义有点问题。

这种思维惯性和路径依赖,并不是第一次出现在A股,早在2003-2007年的蓝筹股大牛市,也是如同之前的中小创行情一样,不停的反复的教育甚至教训各种市场参与者,把大家的思维惯性固定下来,带给参与者严重的认知偏差一样,把大家训练成基本上死认“五朵金花”了。后面的情况大家也看到了,即使是2008年的大熊市以后,大部分的市场参与者依然在“五朵金花”里纠缠、腾挪、厮杀,惨烈的到什么程度,看中国石油的月K线你可能会有一个直观的感受,直到2012年创业板开始启动。

这种偏差,需要2~3年的时间才能彻底扭转,从09年到12年用了3年多的时间,这也是索罗斯反身性理论的微观基础。

这一次漂亮50行情,看起来是从2016年年初开始的,但是在2016年四季度以前,这段行情我认可是以“抱团”和“维稳”为主,原因很简单,许多公司确实没看到业绩的明显回暖。但是2016年年底以来,宏观基础发生了变化,我们看到了出口数据的回暖、PPI的走高、规模以上工业利润的快速增长、三四线地产库存的快速去化、PMI的回升,等等等等。现在你回过头,看到去年年底的“滞涨”、“人民币破8“、”GDP破6“等观点,是不是有一种魔幻现实的感觉。

所以在有宏观基础支撑的背景下,这一轮的漂亮50行情,在我们自己的定义里,刚刚走完半年多的时间,其实时间根本不算长。这里不可能所有人的观点都能马上扭转过来,思维惯性依然的起到美妙的化学作用,让大部分人本能的以为, 这里是“国家队救市、机构抱团、漂亮50整体PE已经偏高了”,都是假的假的、骗子骗子。

三、情况发生变化,漂亮50的行情初步外溢

但是情况在发生一些变化,比如万科,上一次涨停的时候,已经有一些一线游资,开始尝试性的参与这些蓝筹股。这个事情的重要性可能怎么提及都不为过,因为说明漂亮50的标的,已经出现了初步的赚钱效应扩散。

很多人无法理解,感觉这里的行情都接近尾声了。怎么能说行情是赚钱效应的初步扩散呢?还是举创业板指数的例子吧,其实2012年底到2013年4月,创业板从585点到850点、指数涨幅接近50%的这一波行情中,交易量是后面这一波涨幅(涨到2014年2月的1571点,涨幅80%)的50-60%左右。

通俗的讲吧,大部分人并没有从585-850这一波行情中赚到钱,在跌到585点附近的时候,大部分的机构和散户已经把手里的创业板个股抛售OR装死,对应的是股东数的下降和锁仓效应的出现。而在之后这波指数50%涨幅的行情中,并没有太多参与者享受到这一波的涨幅(交易量并没有快速放大),而市场的声音也是围绕着“创业板的公司都是骗子”、“40倍TTM PE明显偏贵(585点对应的是28 TTM PE)”、“反弹无量,下跌中继”等等,甚至有人看跌到200点推倒重来的。

原因也很简单,第一个是之前的创业板从1000多点杀到600点过于惨烈,第二个是585-850的反弹过程中,并没有太多的参与者赚到钱,没有赚钱效应的扩散;第三个是大部分机构(无论是做五朵金花还是之前做创业板的)的净值都在水面以下,没有能力加仓。

但是创业板在850点附近震荡几个月的过程中,情况发生了变化,少数的反弹参与者的业绩脱颖而出,可以看到中邮、易方达几个后来的明星产品开始出现了大规模的认购,卖方一部分研究员开始尝试性的鼓吹TMT行情机会,以及业内一部分人开始看明白,在PPI为负\GDP下台阶\利率上行\外围低迷的背景下,确实要战略性的放弃周期品种并开始调仓。

结果一目了然,创业板在850点开始,才进入真正意义上的加速上涨阶段,用一年时间实现了指数80%的涨幅,交易量较第一轮反弹周期放大了80-100%,期间不停的有TMT和成长主题的新基金成立,买入自己之前的重仓股,实现股价和净值的阶梯式上升,全球科技创新尤其是智能手机和移动互联网进入爆发期,国内电子产业链和软件服务成功搭上了这趟快车,业绩快速释放,估值中枢拔高。成长投资的概念深入人心,TMT研究员炙手可热,所有的产品都在做创业板,

而1年多以前,你如果和他们谈创业板,他们会讽刺创业板如何从1000点跌到600点的,然后表示五朵金花还可以扶起来试试

。

一切的一切,都是水到渠成。

看到这里,可能你能理解为什么这篇文章的标题起的有点“不合逻辑”了。漂亮50个股涨到今天,板块龙头基本翻倍,如果我自己设置一个漂亮50指数,大概涨幅也是在60%左右(对应创业板585-850点),

所以这里的位置、这段时间出现震荡并不出乎我的意料

。

还有什么,对了,大部分人同样没有在这一轮漂亮50里赚到足够的利润, 但是确实有一部分投资者赚钱了,而且类似当年的明星基金产品一样,受到市场的认可获得大体量的认购,而这些受到热捧的基金并没有动力买入跌幅巨大但是估值偏贵的板块和个股,依然集中买入自己深入研究后的重仓股。此外,规模以上工业利润、大白马企业的业绩稳步提升,但是另一边的许多小市值公司,继续陷入减持\定增\商誉\亏损\壳价值降低等一系列泥潭,比如中小创刚涨了2周,就出来几十家减持公告,其实这个真的是挺伤大家情绪的。

所以,这里漂亮50涨不动的很大原因,其实是交易量依然不够放大(万科一个涨停才30亿的成交量,雄安概念很多个股每天15-20亿成交量),以及没有和交易量对应的、进入真正的上涨的第二阶段。这使得过去一段时间在雄安以及小票里受伤严重的许多资金,没有办法得到回血的机会,也无法形成更为广阔的赚钱效应,毕竟A股,无论讲来讲去,最后还是赚钱效应最让人兴奋,我之前还专门写了一篇关于赚钱效应的文章《

货币因素带动增量资金驱动A股行情?赚钱效应才是本质

》。

从WIND的数据来看,标准股票型基金(A类)6月上涨5.93%,今年来上涨6.81%。一个月的涨幅和上半年的涨幅基本持平,说明陆续也有一部分公募基金开始继续调仓至漂亮50,而且顺利的给净值回血了。这其实对于市场情绪、观念、加仓能力的潜在影响是深远的。

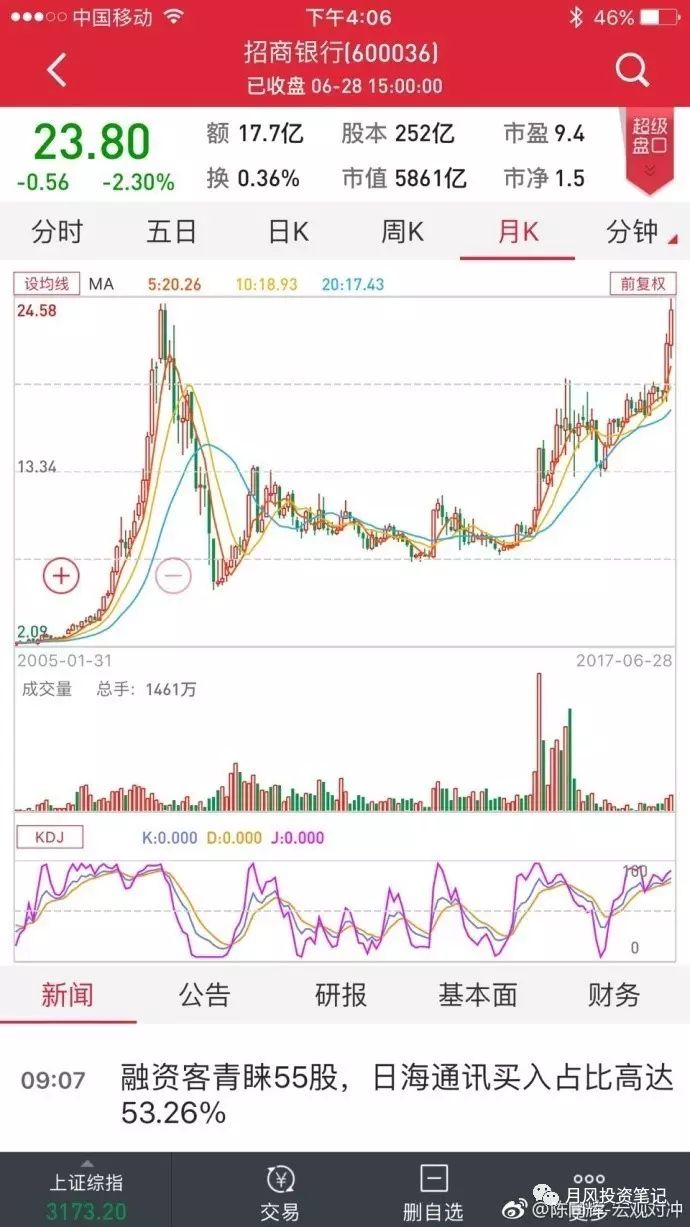

漂亮50后面会不会有类似创业板那样850-1500点的第二轮上涨,乃至幻想一下4000点的泡沫顶点?这个并不是由我,而是由市场合力决定的。但是我可以告诉你的是,蓝筹股在历史上并不是没有出现过这么大的泡沫。十年前的招商银行,最高冲到了10倍PB,今天仅1.5倍,也就是说招行用了年化20%的净资产增长(与ROE大致持平),以及10年的时间来消化这个估值。过高的估值,需要靠业绩来消化,然而有多少的企业,可以在十年间保持年化20%的增长?

历史一直在重复,但是并不会简单的重复,但是终归还是会重复的。漂亮50在经历了一轮估值修复以后,整体估值初步进入合理区间,但是这并不是坏事,我用的是“合理区间”以及“估值修复”这样的措辞,也就是短期内大幅回调的空间并不大,除非宏观、行业和企业的基本面发生了重大的变化。通俗的讲,向下的空间不大。

但是向上呢,会不会有进一步发酵的空间甚至泡沫化呢?也许有,但是这需要流动性、宏观、微观、乃至情绪、仓位、整体净值水平等各个方面的配合。但是无论怎么样,我认为这里的向上空间是大于向下空间的,所以有一个合适的风险收益比。

这段时间跟着我的BOSS学习,给我的最大的感触之一:

能否深刻理解牛熊周期背后代表的宏微观拐点变化以及人性至关重要,这一次漂亮50的思维惯性和路径依赖,依然是人性弱点和宏微观拐点的共同作用

。

祝大家能够跨过这道巨墙,达到彼岸!

欢迎关注我的公众号“月风投资笔记”

欢迎关注我的微博号“月风_投资笔记”