该文章主要讨论了圆通速递在2018年四季度的业绩表现以及未来的发展预期。文章指出,圆通速递的成本持续下降,业务量和盈利预期均有所提升,且公司通过精细化管理实现了利润率的提升。此外,公司还在不断推进变革,开放人才体系,引进职业经理人,为未来的发展注入新的活力。然而,也存在一些风险因素,如行业竞争的加剧、网点突发事件以及与阿里的关系突变等。

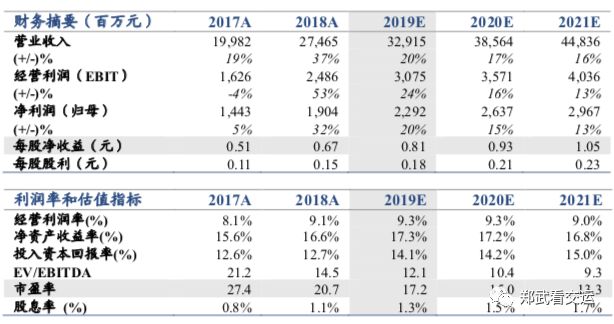

圆通速递在2018年实现了超预期的利润增长,业务量同比增长31.6%,扣非盈利增速高达34.1%,尤其是四季度实现了显著的成本下降和利润增长。

圆通速递的“运输+转运成本”在2018年下降了11.4%,预计2019年仍将继续下降5-10%,下降幅度处于行业前列。

圆通速递的利润增长来自于收入端的扁平化战略快速推进和成本端的运输及操作成本的持续下降。此外,公司还通过购置自有车辆、精细化梳理第三方车队体系、航空增收减亏以及新增自动化设备等方式降低成本。

圆通速递正在推进变革,开放人才体系,引进职业经理人,以提高公司的管理效率和竞争力。云峰基金潘总履新总裁职位,可能为公司注入新的活力。

圆通速递面临的风险因素包括行业竞争的加剧、网点突发事件以及与阿里的关系突变等。

【报告导读】

2018

年四季度,国君交运对圆通速递成本加速下行的判断在年报中得到印证,公司实现超预期的利润增长;

2019

年,圆通变革仍在中途。

【投资要点】

1.

维持目标价,维持增持评级。

圆通速递

2018

年“运输

+

转运成本”合计下降

11.4%

,是业绩超预期的主要原因。

2019

年,我们预计公司该项成本仍将下降

5-10%

,下降幅度将处于行业前列,利润弹性取决于行业价格竞争的激烈程度。我们维持

2019-21

年

EPS

预测

0.81/0.93/1.05

元,维

持增持评级,维持目标价16.20元,空间16%。

2.

业绩逐

季提升,全年盈利超预期实现。

公司2018年业务量同比增长31.6%,扣非盈利增速34.1%,高于我们31.0%的预期。

尤其是四季度,公司实现了67.0%的扣非盈利增速,在行业激烈的价格竞争中,公司通过精细化管

理的变革,仍实现了利润率的提升。

3.

利润超预

期原因来自三方面。

收入端,公司扁平化战略快速推进,层级减少提高补贴效率。

成本端,2018年单票运输成本0.80元,同比下降14.5%,主要源自购置自有车辆、精细化梳理第三方车队体系、航空增收减亏;

单票中心操作成本0.44元,同比下降6.7%,原因是新增30余套自动化设备,大幅减少了人工成本。

4.

开放人才体系,变革仍在中途。

圆通速递是少数尝试大量引进职业经理人的加盟制快递公司,近日云峰基金潘总履新总裁职位,或将为公司变革注入新的活力。

圆通速递业务量规模距第二名仅5%,市值距第二名40%,在持续变革中,圆通仍是当前A股市场最具风险收益比的快递公司。

5.

风险因素。

行业竞争急速加剧;网点突发事件;与阿里关系突变。