核心观点:我们认为今年上半年大盘蓝筹走势好于中小创的行情仍会持续。原因是目前监管趋严,流动性趋紧,股市无增量资金流入,导致市场风险偏好降低。从投资者结构看,散户逐步退出,机构持股比例上升,市场偏好业绩增长确定性高的大盘蓝筹股。展望下半年,从市场情绪、流动性、基本面三角度出发,我们认为市场仍维持震荡,持续分化。理由是基本面或将企稳但仍存在上行压力,企业整体盈利状况没有明显变化。创业板业绩并未改善,估值仍处高位,整体较难出现反转行情,市场仍会偏好大盘蓝筹。流动性持续紧平衡,利差的缩窄挤压短期套利空间,市场强监管的延续将引领市场回归价值投资。

强监管持续,间接促市场风险偏好降低。2017上半年强监管政策对整个市场影响深刻,预计强监管将贯穿全年。本轮强监管紧紧围绕“去杠杆”和“防风险”的主题,意在引导资金脱虚向实,更好地服务于实体经济。监管趋严将影响资金面趋紧,短期投机空间被打压,资金成本被动抬升,促使投资者回归价值投资,市场风险偏好整体有所降低。

流动性持续紧平衡,股市资金存量博弈。从资金量来看,金融去杠杆等一系列政策使得杠杆资金逐步减少,股市无明显增量资金流入,市场存量资金博弈情况将会持续。资金价方面,利率抬升大背景下,资金成本逐步提高。与此同时,长短期利差趋平,短期资金成本相对前期抬高明显,进一步挤压短期套利空间,投资者更趋向于长期价值投资。因此,若央行无明显操作,下半年流动性将持续紧平衡,股市存量资金博弈持续。

企业盈利整体并无明显改善,1Q2017创业板ROE下滑明显。从盈利趋势来看,企业盈利整体并无明显改善。据统计,2016年后大盘股的ROE向上抬升,创业板ROE反之下滑,大盘股整体盈利情况相对创业板有改善态。1Q2017创业板归母净利润增速大幅回落,中大盘股净利润增长反转上行。从宏观基本面来说,1Q2017或已成为全年经济增速高点,下半年GDP增长压力增大,存量经济特征逐步凸显。

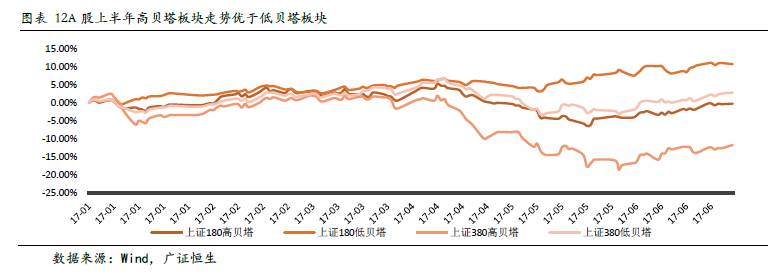

投资者结构改善,回归价值。纵观2017年上半年市场情况,大盘跑赢中小创,风格分化明显。从投资者结构来看,机构持股比例在提高,散户逐步退出,市场或更加趋向中长线价值投资。在不确定性因素增加的情况下,投资者或更加青睐确定性的机会,比如稳健的业绩,一定的股息。我们观测到上半年低贝塔的股票较高贝塔有超额收益,或从侧面反映出,投资者的风险偏好降低,相对稳健的大盘蓝筹更能够收到关注。

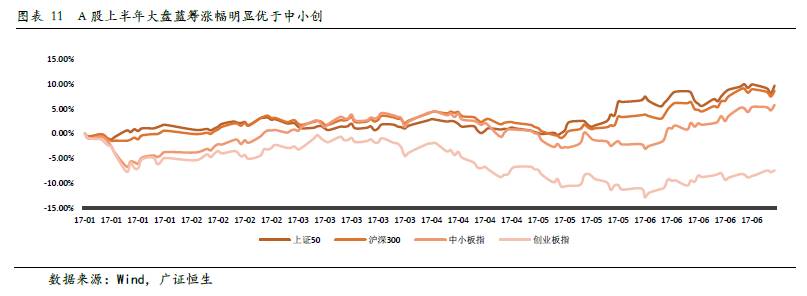

今年上半年大盘蓝筹股领涨A股,板块分化明显。截至7月,上证50指数年初至今累计涨幅达到14.70%,沪深300涨幅11.87%,而整体上证综指仅有3.83%的涨幅,其中创业板块年初至今跌幅达11.03%。面对部分大盘蓝筹持续的超额收益,创业板估值整体走低的分化行情,市场上对下半年的风格走向主要分为持续分化型和创业板走势反转型两种观点。针对目前市场分歧,我们做了相关的统计和分析,预测下半年市场风格。

1 强监管持续,市场风险偏好降低

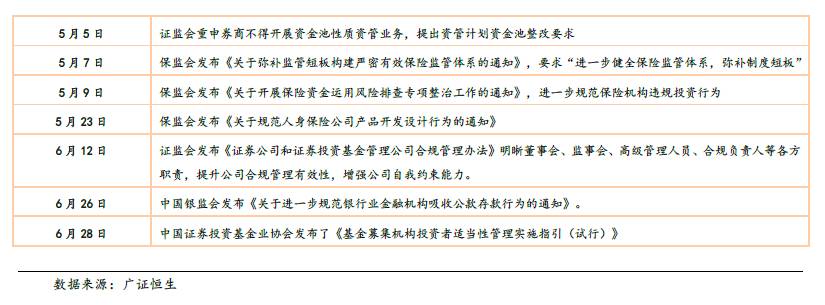

监管风暴从2016年延续至2017年,自2017年3月,伴随银监会、证监会的一系列新政的密集落地实施,市场更是有监管趋严的预期。本轮强监管紧紧围绕“去杠杆”和“防风险”的主题,意在引导资金脱虚向实,更好地服务于实体经济。监管趋严将影响资金面趋紧,短期投机空间被打压,资金成本被动抬升,促使投资者回归价值投资,市场风险偏好整体有所降低。回顾上半年,投资者也从套利投机转为理性的价值投资,A股抱团投资“漂亮50”趋势明显。预期下半年市场仍处强监管、流动性收紧态势,市场风险偏好降低,投资者仍以避险为先。

减持新规出台压缩股东套利空间,推动资金从价值的角度优中选优。2017年5月27日,证监会发布《上市公司股东、董监高减持股份的若干规定》,此次减持政策修订的主要内容包括:扩大减持监管对象、对减持的规模、时间、方式施加了更加严格的限制、强化相关信息披露机制。本次减持新规以遏制大股东通过大规模减持获得套利空间、保护中小股东权益、优化市场投资规范为目标。此外,监管机构控制减持也从一定程度上迫使市场投资者放弃以资本套利为目的的短期投资,转向关注企业的资质、业绩以及核心竞争力,促使优质企业得以获得资金更好发展,同时推动市场资金价值的提升。

银行委外资金赎回,引导资金脱虚向实。2017年4月以来,金融监管部门接连发布多个重要文件,旨在加强银行业风险防控,对各银行业金融机构同业业务、投资业务、理财业务等业务中存在的杠杆高、嵌套多、链条长、套利多等问题开展治理。自金融去杠杆以来,有效地遏制了金融机构原本通过层层加杠杆和期限错配获取超额利差的现象,防止资金在金融体系内部滞留时间延长甚至自我循环,降低金融风险,长期引导资金脱虚向实为服务实体经济发挥更大的作用。

2 流动性持续紧平衡,股市资金存量博弈

从资金量来看,金融去杠杆等一系列政策使得杠杆资金逐步减少,股市无明显增量资金流入,市场存量资金博弈情况将会持续。资金价方面,利率抬升大背景下,资金成本逐步提高。与此同时,长短期利差趋平,短期资金成本相对前期抬高明显,进一步挤压短期套利空间,投资者更趋向于长期价值投资。因此,若央行无明显操作,下半年流动性将持续紧平衡,股市存量资金博弈持续。

2.1 资金量方面,流动性趋紧,存量博弈

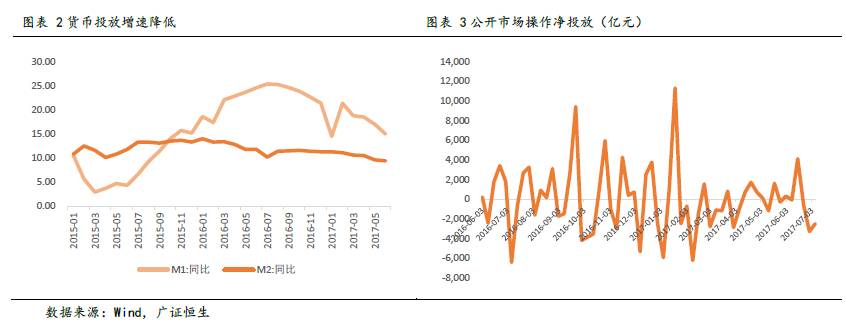

金融去杠杆,流动性收紧。3月中旬之后,金融领域去杠杆、防风险等一系列政策集中出台,进入执行阶段,除了投资者情绪,资金面也颇受影响。M1、M2增速自3月以来持续放缓,6月M1、M2增速同比再次回落2和0.2个百分点,抵达阶段低位。公开市场操作方面,货币净投放持震荡下行趋势,央行上半年分别在2月3日和3月16日先后两次调升了公开市场操作的逆回购利率各10个BP。市场资金量无明显增加趋势,量能不足从一定程度上压抑了市场的流动性。

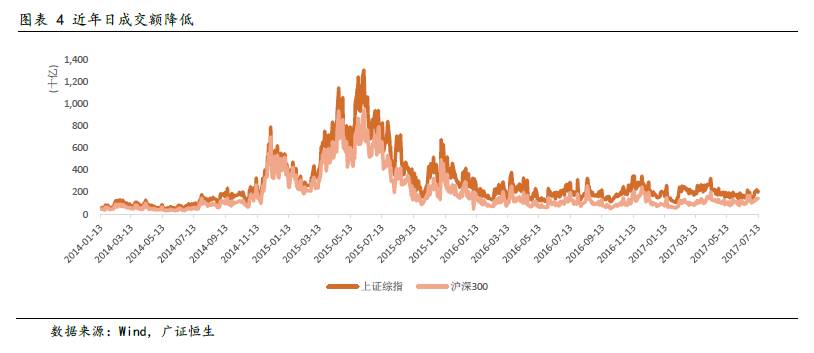

股市日成交量低迷,资金存量博弈特征明显。从上半年市场表现来看,大盘箱体震荡,成交量持续低迷,热点板块持续性不佳。股市在无增量资金的进入下,存量资金更趋向于优质,确定性佳的标的。同时,投资者情绪受严监管等一系列政策影响,风险偏好有所降低。市场避险情绪凸显,体现在机构“抱团”大盘蓝筹,创业板等高贝塔的板块接连走低。目前来看,后期市场能以预计到有明显增量资金流入,因此上半年市场流动性趋紧,存量博弈的局面大概率将会持续。

2.2 资金价方面,利率抬升,利差收窄

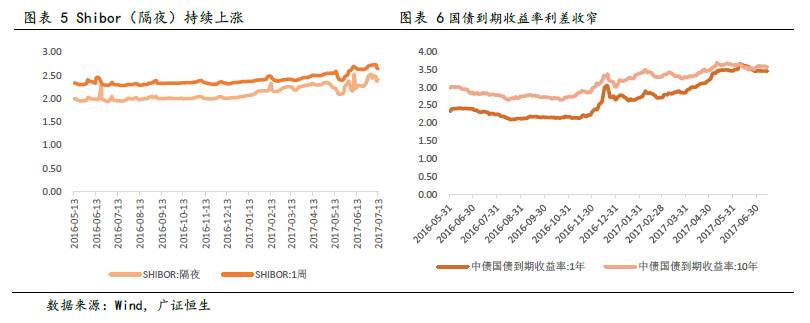

利率走高,资金成本抬升。受美联储加息影响,国内利率整体被动抬升,银行间同业拆借利率、国债到期收益率自2016年以来持续走高。央行货币投放持续收紧,资金成本逐步抬升,不仅资本市场受影响,实体经济融资也难上加难。国内方面处于金融去杠杆周期,国际方面存在美国步入加息周期预期的背景下,下半年利率或将进一步向上运行,全市场资金成本或将持续走高。

长短期利差收窄,影响市场投资风格。我们认为,利差是影响下半年市场风格的重要因素。目前长短期利差收窄,短期资金成本明显抬高,短期套利空间被挤压,或从侧面促使投资者更愿意做中长期布局。下半年市场对利率的敏感度会随着流动性的持续趋紧而提升。因此,在长短期利差收窄,市场流动性收紧的大背景下,投资者或更加趋向避险,获取确定性机会的收益,调仓换股的动力不足,市场风格延续上半年大盘蓝筹领涨的趋势。

3 企业整体盈利并无明显改善,创业板1Q2017盈利下滑

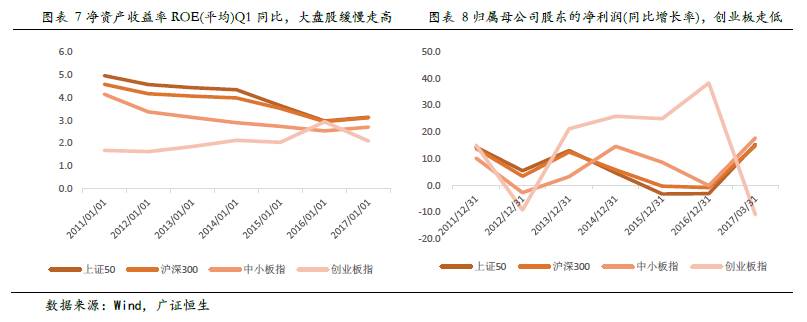

主板与中小创ROE走势分化。我们用上证50、沪深300来代表大盘蓝筹股,可以看出自2011年,主板与中小板指数ROE均呈现持续小幅下滑趋势,在2016年出现拐点,向上抬升,并且整体盈利情况有逐步改善的趋势。从周期角度来说,2017年上半年由于受补库存周期影响,主板盈利大幅改善,但由于受金融去杠杆,强监管等因素的影响,企业经济盈利并无明显增速,因此经济增速难以维持高位或者进一步向上。然而,2016年之前,创业板ROE涨幅明显,却在2016年这一拐点之后至今持续下滑。创业板业绩增速回落或受到商誉减值,外延并购遭受压制等因素影响,内生增长乏力。根据2017年第一季度相关数据表明,与ROE走势趋同,创业板归属母公司股东的净利润增速在2016年末大幅回落跌至负值,反之中大盘股净利润增长反转上行。从宏观基本面来说,1Q2017或已成为全年经济增速高点,下半年GDP增长压力增大,存量经济特征逐步凸显。从盈利趋势来看,主板、中小板与创业板整体盈利增长下半年也存在较大压力,目前整体分化趋势或进一步加大。因此,从基本面角度看,大盘蓝筹业绩稳健的标的,能够给股价一定的支撑。

4 投资者结构改善,回归价值

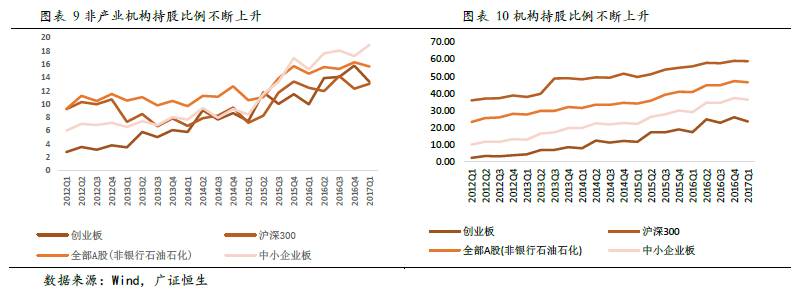

纵观2017年上半年市场情况,大盘跑赢中小创,风格分化明显。从投资者结构来看,机构持股比例在提高,散户逐步退出,市场或更加趋向中长线价值投资。在不确定性因素增加的情况下,投资者或更加青睐确定性的机会,比如稳健的业绩,一定的股息。我们观测到上半年低贝塔的股票较高贝塔有超额收益,或从侧面反映出,投资者的风险偏好降低,相对稳健的大盘蓝筹更能够收到关注。

机构持股比例在提高。根据统计,目前市场有机构持股比例不断提升,散户逐步撤退的趋势,据不完全统计,自2012年以来,A股机构持股比例(剔除产业机构)从10%增长至目前的16%。市场或更加趋向中长线价值投资,偏好安全边际高,稳健的大盘股。

大盘股与中小创走势分化明显。截至7月,上证50指数年初至今累计涨幅达到14.70%,沪深300涨幅11.87%,而创业板块年初至今跌幅达11.03%。纵观整个A股上半年市场行情,大盘股明显跑赢中小创,市场风格分化明显,并且预计短期没有收缩改变的趋势。

市场风险偏好降低。选取不同贝塔值的股票指数进行统计,低贝塔股表现明显优于高贝塔股,上证180低贝塔指数涨幅高于上证380高贝塔指数将近20个百分点。贝塔用以度量一种证券或一个投资证券组合相对总体市场的波动性,高贝塔值的股票相对市场整体波动性较高。在一定程度上,投资者对不同贝塔值股票的选取表明了其风险偏好,因此,我们可以认为目前投资者风险偏好逐步降低,偏好波动性较稳定的个股。

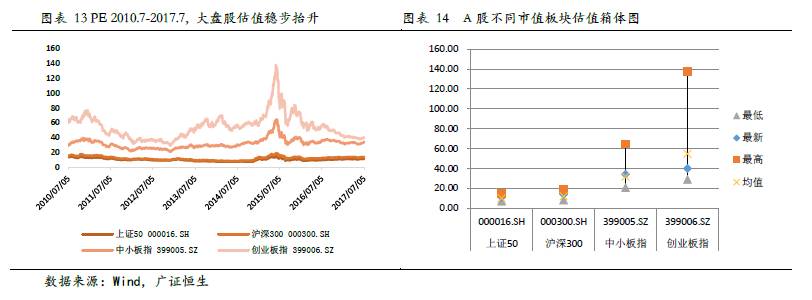

大盘股较中小创估值更为合理。从历史估值来看,中小创估值较高并且有回落趋势,大盘股估值稳定且逐步抬升。从A股不同市值板块估值箱体图可以看出,目前中大盘股估值均处于合理位置。创业板受2015年估值走高影响,目前估值低于历史。但受市场风险偏好谨慎影响,创业板估值短期没有反转动力。我们认为,在投资者风险偏好降低的背景下,大盘蓝筹或将会从历史的折价回归到溢价,而创业板或将进一步折价。

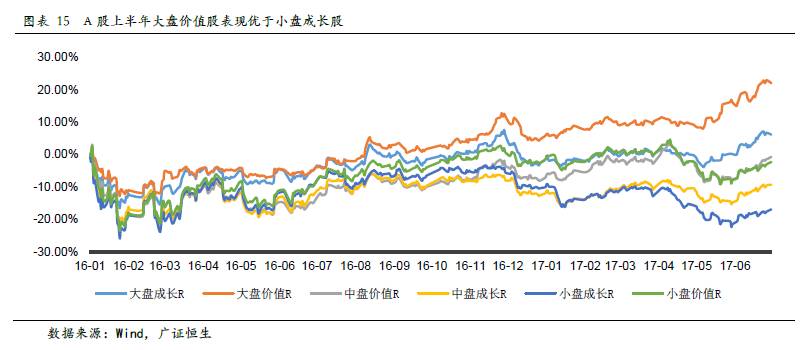

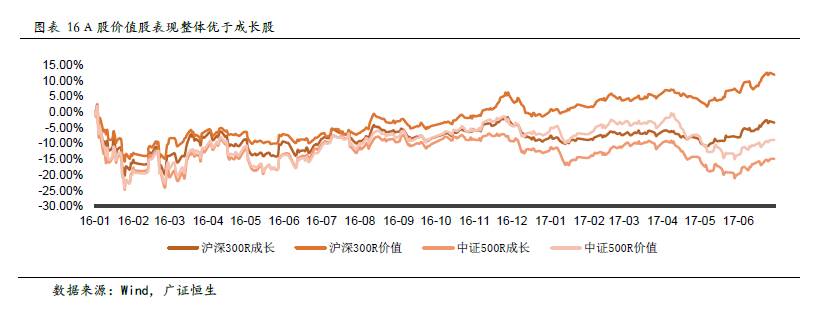

价值板块获投资者青睐。我们选取不同市值、不同风格板块的股票进行统计,价值板块涨幅明显高于成长板块,其中大盘价值板块涨幅明显高于小盘成长。从过去市场表现看,大盘股涨幅优于中小盘。在一定程度上说明,投资者对大盘价值板块的偏好在逐步上升。

市场震荡,高息个股受关注。数据显示,上半年A股高股息个股涨幅明显,优于大盘将近6个百分点,接近沪深300涨幅。在一定程度上说明,在市场震荡,增量资金不足,存量资金博弈,空多情绪不明的情况下,投资者或偏好高确定性机会,高股息个股,即市场上股息率较高的个股。

5 回归价值,市场风格延续

综合上文分析,我们认为今年上半年大盘蓝筹走势好于中小创的行情仍会持续。原因是目前监管趋严,流动性趋紧,股市无增量资金流入,导致市场风险偏好降低。从投资者结构看,散户逐步退出,机构持股比例上升,市场偏好业绩增长确定性高的大盘蓝筹股。展望下半年,从市场情绪、流动性、基本面三角度出发,我们认为市场仍维持震荡,持续分化。理由是基本面或将企稳但仍存在上行压力,企业整体盈利状况没有明显变化。创业板业绩并未改善,估值仍处高位,整体较难出现反转行情,市场仍会偏好大盘蓝筹。流动性持续紧平衡,利差的缩窄挤压短期套利空间,市场强监管的延续将引领市场回归价值投资。